|

新浪财经讯 9月11日消息,由大连商品交易所主办的“2019中国玉米(1872, -5.00, -0.27%)产业大会”在大连举办。本次大会以“新形势、新工具、新融合”为主题,重点分析当前玉米及相关产业形势。新浪财经全程直播。

中国农业科学院农业经济与发展研究所副研究员王祖力出席大会并发表主题演讲。

中国农业科学院农业经济与发展研究所副研究员 王祖力

中国农业科学院农业经济与发展研究所副研究员 王祖力王祖力指出,生猪的产能恢复需要时间,短期内生猪市场供应仍有压力。“2019下半年价格上涨压力较大,因为政策扶持、进口及替代品增长可起到积极作用。2020年仍将维持高位,行情预计好于2019年。2021年行情主要根据后期价格上涨带来的补栏情况判断。”

从数据来看,国内生猪总体减少三分之一的产能,其中,区域间产能去化有差异,部分地区产能减少30%,而有的地区产能减少较为严重,可能在70%左右水平。猪肉价格大幅上涨,带来了居民消费的下降。截至7月份,居民消费同比下降11.4%,这其中大部分是由于价格上涨从而抑制了消费需求。他说,全年猪肉缺口1000万吨,而全球一年猪肉贸易只有800万吨,中国今年也许能进口200万吨。

对疫情及其防控的反思方面,王祖力认为,一是规模化养殖水平仍然较低,小散养殖户养殖技术亟待提高;二是标准化水平不高,饲养管理相对落后,疫情初期防控能力弱;三是生猪屠宰产能与养殖产能区域不配套,跨区域调运活猪数量庞大;四是疫情防控过程中部分区域执行国家政策不规范,“层层加码”现象突出;五是由“调猪”变成“调肉”是大势所趋,需有长期规划;六是基层防疫和兽医力量薄弱,急待加强。

以下为文字实录:

尊敬的各位领导、各位老师、各位企业家:

大家下午好!

非常高兴又一次在这里跟大家分享关于生猪产业的情况,自从去年8月份非洲猪瘟疫情发生以后,生猪产业受到社会各界关注,各行各业很多都受到生猪产业影响,包括老百姓的猪肉消费的问题,包括我们做粮食产业的,粮食产业跟生猪产业关系非常紧密。很多人也想知道非洲猪瘟疫情到底对这个产业产生多大影响,以及后期走势到底会是什么样。今天在这里跟大家交流一下个人看法,我主要分成两部分,第一部分介绍目前产业基本情况,想让大家知道目前生猪产业在什么位置,再一个什么地位上。第二部分是疫情对产业的影响,主要是影响的程度到底有多大,在这种影响程度之下,后期产业会是什么走势。

第一部分产业的基本情况。说一下这个产业大的数据内容,第一块涉及到生产、消费、贸易这三个方面大概讲一下。这是最近这么多年来全国生猪存栏、出栏和猪肉产量大概的走势图。总体上可以看到增长非常快,2014年的5825万吨,这之后数据已经连续好几年往下走。历史上,我们也出现过猪肉产量的下降,但是没有超过2年的,最多下降1年,第二年又开始回升,这次可以看到这个趋势完全不一致,我们已经连续好几年出现下降了。我觉得这是非常值得关注的,是不是意味着生猪产业发展到目前这个阶段出现了一些新的趋势,这个拐点是不是已经出现了,这是值得研究和思考的问题,后面我们看消费的问题可能也跟这个大概对得上,这是从数量上对这个产业的一个基本了解。

很多人都会说我们生猪产业很重要,在全球的地位也是举足轻重的,这个图给大家展示一下,中国猪肉产量在全球的位置,这是全球猪肉产量分布图。这是2017年的数据,这是联合国粮农组织统计的,中国猪肉产量占全球比重45.5%,整个欧盟二十几个国家加在一起占了不到20%,美国也是一个养猪大国,占全球比重不到10%,我们占全球将近一半。从这几个数据上,可以判断出来中国生猪产业,猪肉产量在全球的地位以及重要性。所以在非洲猪瘟疫背景下,很多人说会不会依靠全球市场弥补国内不足。从这个数据可以判断出来,国内猪肉产量还是要靠自己,国外没有那么多猪肉供给我们,这是我们在全球大概的地位,给大家一个明确的认识。

第二部分,说一下当前国内生猪产业大概的布局。我绘制了去年各个省份生猪出栏量,排在前5位,第一位是四川,第二位河南,6400万,湖南6000万,山东超过5000万,第五位是湖北,4300多万。如果这个图对全国猪肉产业布局不是很清晰的话,下面这个图更清楚一些,这个图上,把各个省份出栏量标注在地图上,颜色越重的就是出栏量越高。可以看到中国生猪产能还是分布在中部和南部区域,很多人说东北是重要养猪基地,东北三省加在一起相当于一个四川省的量,这是大概的产业分布的情况。最近这几年,当然这个产业有养殖重心慢慢往北移的趋势,这是区域分布的情况,从大概的总量,这些量分布是什么样的,给大家一个初步的概念。

再从整个产业质量的角度看一下,质量有几个指标可以衡量,比如说规模化养殖水平,第二个指标,大家比较关注母猪单产水平,第三就是肥猪的单产。第一个指标规模化养殖水平,最近这些年增长比较快,到2018年也是一个转折之年。这是什么概念呢?我们通常把年出栏500头以上的生猪养猪户叫做规模养猪户,500头以下叫小产户。2018年规模户和小产户各占一半,过去以小产户居多,2018年到这个阶段各占一半了,也是到了一个新的阶段,这是规模化养殖水平的大概走势。

规模化里面还涉及到集中度的问题,去年排在全国前20位的大型养殖企业集团,最大的温氏出栏量是2200多万头,占全国比重3%多,前20位总出栏量占9.4%,这是产业集中度大的概念。最近这几年大型养殖集团出栏量的变化情况,总体上来看,大型养殖企业集团在最近这几年增长速度非常快,比如说第二位的牧原增长非常快,翻一番或者50%、60%的增长,比如说正邦的增长量也非常快,大型养殖企业集团最近这些年增长速度基本都非常快,这是集中度概念。

第二个指标,就是PSY,一头母猪一年产出健康崽猪数,最近这几年增长非常快。2013年水平大概13.6,不到14,到2018年到了18,最近这5年时间提升32%,这个速度是非常快的,5年时间提高30%多,这就是为什么市场很多人会观察我们的数据,说全国母猪存栏量在下降,但是猪价也在下降,就是它们之间会出现相悖的原因,实际这里就涉及到生产效率问题,母猪生产效率明显提升。

另外一个指标是出栏活重,就是单头肥猪的出栏水平,2010年是110公斤,去年是124公斤,最近这9年时间增长约13%,这个增长速度也是非常快的,最近几年国内生猪产业的素质,产业的效率在大幅度提升。所以,发展到这个阶段,可以说国内完全不需要按照以前5000万头,可能3000万头就够了。很多人分析市场的时候,盯住母猪数量的指标,不考虑效率问题,这是有问题的,要结合到一起才能有准确的判断,这是从生产这几个关键指标大概能看出产业目前处于什么状况,什么发展趋势。

第二块是消费。这里面第一个指标是人均占有量,这是国家统计局的数据,就是每年每人占有猪肉的数量,也是到2014年达到高位40多公斤,2018年的数据大概是38公斤多一些,就是人均大概是40公斤每年猪肉占有量,跟消费量大致相当,因为我们进口量相当少。跟前面生产数据是一样的,最近这4年在下降,猪肉消费也在下降,连续4年下降。我说连续4年人均占有量或者人均猪肉消费量的下降,使得我们整个猪肉消费的拐点出现的确定性也进一步增强了,这是整个产业应该值得关注的一个趋势性的东西,不像这个产业的猪肉产量,出栏量,是不是会一直再像以前那样持续往上涨,当然这后面有很多的原因。比如说人口增长率,人口结构问题,尤其现在老龄化问题,包括老百姓消费结构转型升级问题,背后涉及到很多问题,有可能目前生产或者消费真的到了一个新阶段,出现所谓的拐点,是不是真的出现了,我觉得这是值得关注的问题。这是人均占有量的指标,这是消费量,我们也可以和全球做一个比较,全球人均每年16公斤消费量,我们是38公斤多,人均猪肉消费量是全球平均水平2.4倍,这是我们从人均消费量这个指标大概对猪肉消费有一个判断。

在整个肉类结构里面的比例,从2000年以来,将近20年时间,猪肉消费在整个肉类结构大概62%-66%之间,非常稳定,变化幅度不大。这从另外一个角度表明中国老百姓的猪肉消费的偏好还是比较强的,长期维持百分之六十几的结构,为什么现在猪肉价格上涨这么快?猪少了,老百姓又特别想吃,价格就只能上涨。

这是产量结构的问题,我就不再详细的说了,跟前面的趋势一样,猪肉略微下降,但是禽肉在缓慢的增加,这是结构上的转变。所以说,今年大家可以看到,禽肉产量增长非常快,目前来看百分之十几增长没有问题,禽肉可以替代一部分猪肉,这是消费的。

第二块是贸易的问题,从进出口。这是2018年进口量不到120万吨,同比2017年基本持平。120万吨是什么概念呢?国内每年猪肉消费量大概5500万吨,120万吨大概占到猪肉消费量的2%,这个比例是非常低的,国内市场供给主要还是靠国内市场,国际市场空间非常有限。这是进口来源国的结构,现在猪肉进口主要来自于欧盟,有一小部分来自于美国,现在有60%-70%的猪肉进口量是来自于欧盟的,这是大概结构的情况。所以,进出口对于我们国内市场供给,市场的需求,供需关系非常有限,我们要进口国外猪肉弥补缺口,实际弥补不了,因为市场空间非常有限。结论大概有四个方面,第一生产和消费已经连续4年呈下降趋势,产业发展拐点的出现确定性现在已经比较强了,连续4年下降,这是趋势性的问题。第二,区域差异非常大,各个省份出栏量差别非常大,我们国内整个生猪养殖重心依然位于中部和南部区域。第三,生猪养殖效率最近这么多年提升非常快,这也使得我们对市场分析判断难度增加,一定要结合效率来考虑市场供给问题。第四,中国老百姓猪肉消费偏好非常强,刚才分析了进口的量,占国内比重非常低。所以,国内猪肉供给还得靠我们自己。现在从官方到民间,大家都知道,现在想方设法要恢复老百姓生猪生产,出台了很多政策,我们一定要靠自己,这是我们第一块。

第二块,说一下疫情对这个产业的影响。可以分几个方面,第一块疫情和最近价格的简单分析,第二块是生产指标是如何变动的,第三块是消费如何变动的,第四块进出口状况分析。

第一块,疫情目前大概的分布,这是截至到前天的数据,昨天晚上部里面又公布了一起新的疫情,标红色是目前疫情在发状态省份,处于封锁状态,其他绿色省份是解封的。可能很多人不认同官方公布疫情的情况,不管怎样,大的判断是,结论没有问题,现在整个国内非洲猪瘟疫情区域性的发生基本接近尾声。这是目前大家公认的结论,这是大概的最新形势的判断,时间关系不详细说了。

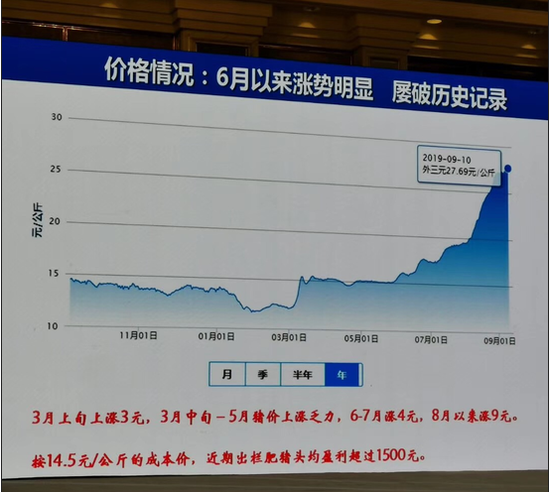

第二块,在疫情背景下价格变动情况。这是中国养猪网给出的最近一年价格的变动,2019年经历三轮上涨,第一轮是3月初到3月中旬,到4、5月份横盘2个多月时间,6、7月份接着上涨,8月一直到现在累计涨了9块钱,从3月初12块钱涨到目前27块多,这个涨幅大家可以算一下,从12块涨到27块多,这是活猪的价格。按照农业农村部公布最新数据,到8月底,全国活猪价格大概是25块钱,这个涨幅大概是81%,崽猪价格接近翻番,猪肉价格涨幅到了70%,幅度非常大。按照目前价格计算,现在出栏一头肥猪的利润超过1500块钱,正常水平出栏一头猪的利润水平应该是在200块钱左右, 1500块钱利润的诱惑力还是非常大的,所以最近补栏积极性非常提高,主要还是利润空间的诱惑,这是截至到昨天各个省份价格分布状况,越往南的省份价格越高,尤其是像广东、福建这样的省份,这是简单的说一下,这一块的结论就是,现在疫情是趋稳的,不管前面这几个月怎样的混乱,但是现在整个疫情是趋稳的,这个结论没有任何问题。价格的上涨,尤其8月份价格上涨,应该说超出很多人的预期,这是第一块,我们对疫情的分析。

第二块,生产指标的变动。这是农业农村部监测400个县母猪存栏和生猪存栏指数情况,疫区发生之后,存栏大幅度下降。这是我把每个月的环比和同比情况列出来,黄色是生猪存栏,绿色是母猪存栏,从2019年元月份开始,存栏同比降幅和母猪存栏同比降幅从个位数变成两位数,到2019年7月份,生猪存栏同比降幅32.2%,全国总体上1/3的产能没有了,就剩下2/3了。很多人认为现在我们只剩下1/3的产能了,2/3的产能已经没有了。但是我们观察全国总体情况是1/3产能被去化。有一些省份特别严重,我们监测到有些省份现在产能只剩下不到3成,只剩下1/4,25%的产能,也有一些省份情况相对好一些,有好几个省份产能去化在60%以上,这是产能大概变动情况。我们总的判断,今年猪肉产量同比下降在20%,跟去年相比较,20%的量级大概是1000万吨的猪肉产量的降幅。如果按照消费量不变的话,这1000万吨就相当于是我们的缺口,这是我们产能的变化。结论就是产能去化已经非常明显,有人说50%,有人说70%的产能去化,但是结论就是这个幅度已经非常大了,这是历史没有过的产能去化幅度。

第三块,是消费指标的变动。因为现在价格涨的比较高,老百姓对猪肉消费偏好比较强。我们监测到数据,截至到7月份,老百姓的猪肉消费量同比下降超过11%,大概11%-12%之间,主要还是价格上涨抑制了消费,当然也有一部分是因为疫情,老百姓有恐慌心理不吃猪肉,更多还是因为价格上涨,现在的价格,我碰到所有的朋友,还有亲戚都告诉我现在吃不起猪肉了,老百姓现在反应非常强烈,确确实实猪肉价格涨幅非常快,70%的涨幅,昨天国家统计局公布CPI的情况,CPI上涨了2.8%,猪肉拉动了1个百分点,所以整个猪肉价格对宏观经济的影响是非常大的,这是消费变动的情况。

第四块,就是贸易,我们的进口情况能不能多进口一些弥补缺口?这是全球猪肉产量的分布,全球1.2亿吨猪肉产量,中国占到45%、46%的水平,欧盟2000多万吨,我们是5400多万吨,美国不到1200万吨,我们占接近50%,欧盟占20%,美国占不到10%,这是主要的国家和地区猪肉产量。全球的贸易量,这是美国农业部的相关数据,最近这几年,全球每年猪肉出口量大概是800-900万吨量级。今年缺口有可能1000万吨,全球所有国家出口猪肉都到中国来还弥补不了我们的缺口,有很多国家,像日本、韩国、墨西哥这些国家每年也是严重依赖进口的。所以,全球猪肉出口量非常有限,今年我们能够进口的量级大概是200万吨, 7月份的数字也已经出来了,1-7月累计进口量是100万吨,今年全年200万吨大概应该是靠谱的,我们缺口1000万吨,进口200万吨,还有800万吨的缺口,实际没有太好的办法。很多人说我们能有一些其他的方式,比如说我们的储备,我们其他肉类的替代,这块的结论,国际市场空间非常有限,我们缺口非常大,核心还是要靠我们自己想办法弥补猪肉缺口。很多人说禽肉的替代,禽肉能替代多少呢?今年家禽增产潜力到底有多大?家禽产业经济的专家告诉我们说,今年家禽产业最多增产13%-15%,什么量级呢?大概有200-300万吨增产幅度,这个可以一定程度上替代猪肉的缺口,禽肉可以替代一部分猪肉的缺口。我们刚才说了,进口我们按照200万吨来算,禽肉能够替代200万吨左右,实际上如果进口增量来讲,因为我们去年也进口了120万吨,进口的增量实际上只有80万吨,加上禽肉能够替代200万吨,不到300万吨能够弥补这一块的潜力。实际上还得有大概700万吨的缺口,当然还有一部分可能水产,其他的比如说鸡蛋(4439, 63.00, 1.44%)这样一些肉类蛋白多多少少能够替代一部分猪肉,但是这个缺口太大,没有办法完全替代得掉。所以,这部分缺口怎么办?没有办法,只能通过价格上涨来抑制消费需求,这是对疫情背景下,整个市场供需的大的判断。

对未来发展趋势,我觉得这里面有几部分。第一块,非洲猪瘟疫情已经一年多了,有很多值得我们思考和反思的问题,我这里大概列出6条,第一条规模化养殖水平依然比较低,小产户养殖技术有待提高。第二块标准化水平不高,管理比较落后,尤其是疫情防控初期,包括大型养殖集团都不知道这个疫情应该怎么防,就是标准化水平比较低。第三条,屠宰产能和养殖产能不匹配,在去年禁运政策背景下表现最突出,各个地方的价差特别大。第四条我们不得不承认,在整个疫情防控过程中,有些地方政府在执行国家政策的时候,有不到位的地方,层层加码的现象比较严重。第五条调猪便调肉,这从官方到业内同仁都认同,这是一个大的趋势,没有办法改变,需要长期规划。第六条,基层防疫比较薄弱,有待加强。

近期的趋势,有一些好的迹象,我就不详细说了。最终的结论产能恢复,现在政策、进口包括盈利各个方面都能刺激老百姓养殖的积极性,现在我们也看到一部分好的迹象非常明显。但是生猪产能恢复需要过程,因为生猪养殖有周期,产能恢复需要时间,短期内整个生猪市场供应还是有压力。大的判断,我觉得下半年价格上涨压力还是比较大,明年全年,根据前期走势,能够判断明年上半年市场供给压力依然比较大,现在产能开始恢复的话,到产能释放出来,基本需要一年的时间。所以,有可能到明年下半年,甚至于到8、9月份之后,养殖积极性提高带来的产能恢复才能够释放出来,2020年仍然会维持比较高的位置。再往后,可能就要根据后面这一系列的政策,盈利进一步的增强,进一步的提高,能够刺激养殖场或者养殖积极性进一步提高,包括大型企业集团扩张,根据这些情况才能判断出来。我就说这些,谢谢大家。

|