|

当我们面对中美贸易战、非瘟、三抗(禁抗、减抗、无抗)、环保、食品安全这五座大山的时候;当我们梦想更大成功的时候,我们有没有更刻苦的准备?

改革开放已过去四十年,中国期待再次进入一个“改革高潮期”。在过去的几十年时间里,中国深度卷入全球化浪潮,经历了高速经济增长、产业革命、社会分化和多元化等结构性巨变。目前中国处于三期叠加的阶段,即:第一是增长速度的换档期,第二是结构调整的阵痛期,第三是前期刺激政策的消化期。

1978-2018的40年,是中国经济的上半场。以2019年为分水岭,中国经济正在开启下半场。中国经济的下半场,其发展逻辑将发生质的变化!要想能在下半场里如鱼得水,你必须读懂下半场的逻辑!

经济发展有四个阶段,可分为:第一阶段:要素驱动;第二阶段:投资驱动;第三阶段:创新驱动;第四阶段:资本驱动。当前我国的农牧业正处于第二、第三阶段。

上半场我国的经济可以归纳为短缺经济,具体特点包括:跑马圈地,野蛮成长,人口红利,满足需求。到了下半场呈现过剩的经济,表现为,整合创新,精细管理,人才红利,创造需求。所以在下半场有整合创新、精细管理、人才红利、创造需求。

01

五大挑战

挑战一:中美贸易摩擦带来的不确定性我们认为中美贸易不是一个简单的经济问题,而是政治问题,是长期的。

挑战二:非洲猪瘟或将长期存在非洲猪瘟加速了饲料行业洗牌,未来三年,以猪饲料为主的饲料企业将会有一半以上被淘汰出局。水产料、禽料领域,或将成为猪料企业转型的新方向?

挑战三:饲料端禁抗,养殖端限抗,食品端无抗养殖业饲料成本上涨,抗生素行业产能过剩,食品加工业成本上涨。

挑战四:环保——养殖的零排放,无害化,资源化挑战五:食品安全、健康

总体来说,中国经济的下半场,中美贸易战、非瘟、三抗(禁抗、限抗、无抗)、环保、食品安全这五座大山,将推动农牧企业加快转型升级这成为农牧企业加快转型升级。

02

生猪形势分析

1.生猪养殖——非瘟造成行业强化去产能效应

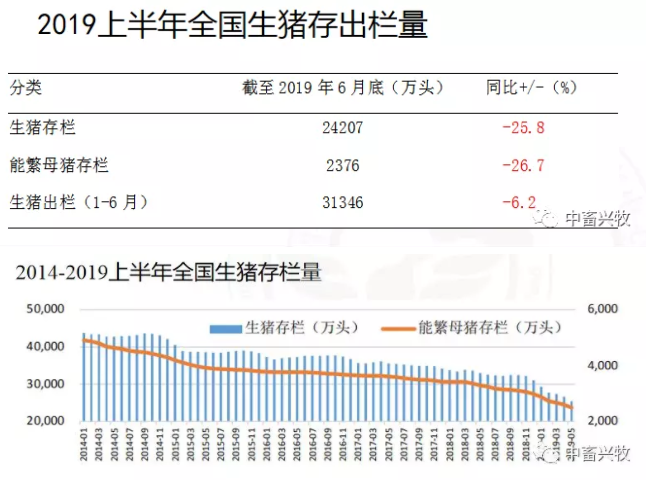

生猪存出栏——大幅下降

自2018年8月初发现非洲猪瘟疫情至19年7月初全国已有25个省、区、市发生疫情,18年至19年上半年存出栏量持续下降。现多数疫区已解除封锁,部分地区复产,但复产成功率不高,要彻底清除疫病、恢复正常生产仍需时间。按生猪生长周期计算,从补栏4月龄母猪到商品猪出栏需要13-14个月。如疫情得到控制,本轮疫情影响要延续到2020年下半年供给才能有所恢复。据测算,今年全年生猪出栏同比降幅在15%~20%,全年猪肉产量同比可能减少800~1100万吨。农业农村部最新数据显示,截止到九月份,我国生猪存栏量比去年同期下降41.1%,截止八月份,能繁母猪存栏量同比下跌37.4%。

生猪价格走势——供应减少,猪价高企

2018年初猪价跌至10元/公斤,至8月非洲猪瘟发生,生猪存栏逐步下降,猪价回升。春节过后猪价经历了两轮快速上涨,累计上涨3.4元/公斤。据对全国500个县集贸市场监测,今年猪肉价格总体上涨,9月份猪肉价格42.98元/公斤,同比上涨近82.5%。据2019年12月1日统计,今日生猪(外三元)均价为31.98元/公斤。

从近几轮猪价周期看,非洲猪瘟使本轮周期加速见底反弹。从国际上曾经感染该疫情的国家防控经验看,由于疫情清除较慢,猪价未来将在相对长的一段时间内保持高位。

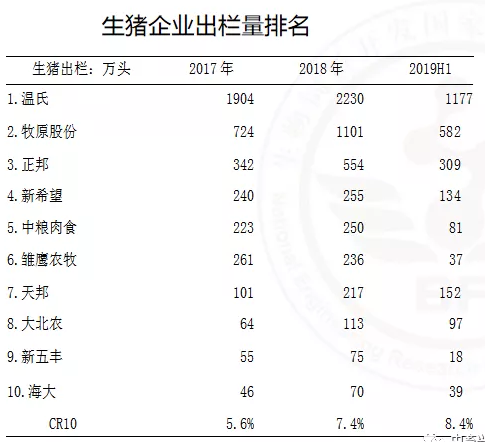

生猪养殖行业竞争格局

根据网络资料显示,广西扬翔及双胞胎集团的生猪出栏在150-200万头。生猪养殖行业集中度不断提升,但比较美国生猪养殖CR10超过40%的比例还相差很远。非瘟的发生也将加速提升中国生猪的规模化养殖比例。

2.生猪养殖行业龙头企业动态

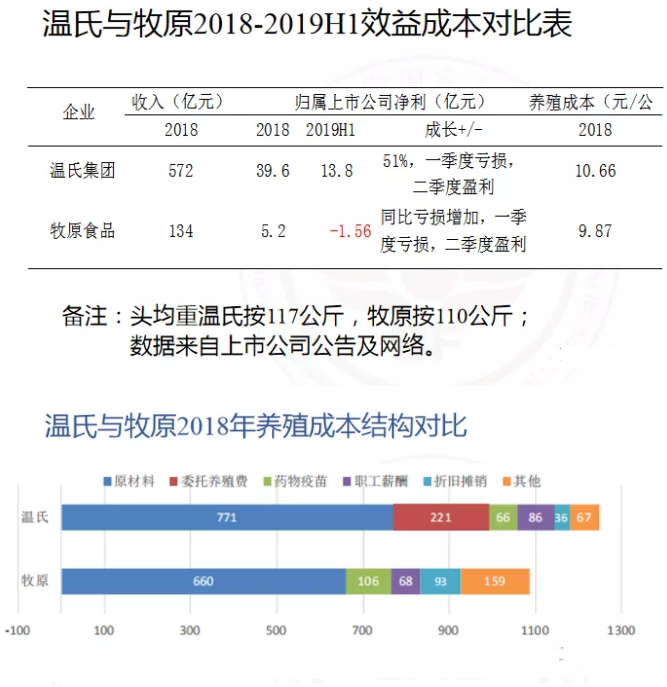

效益与成本比较——温氏效益保持增长,牧原亏损

温氏与牧原在规模及效益方面均是行业内排名前两位的养殖企业,也是A股中唯一市值超千亿的农牧企业。从其市值表现看,生猪养殖行业具有资本挖掘潜力。温氏受益于鸡猪业务结构互补,2019年上半年盈利增长。牧原主营生猪养殖业务,受非瘟影响,2019年上半年亏损;但其自繁自育的养殖模式在成本上较温氏代养模式占优。

牧原的整体成本更优,从两家公司的养殖成本拆分看:——牧原采取自繁自育的模式,没有委托养殖费用,虽然重资产折旧较温氏偏高,但牧原折旧费用低于温氏的委托养殖费加折旧;——牧原由于处在原料产区,原料成本占优;——但牧原的大规模自养模式较温氏的农户代养模式,其防疫成本提高。

3.非瘟对生猪产业影响—养殖散户退出,就近屠宰,热鲜转冰鲜

此次非瘟疫情对养殖环节的精细化管理、确保生物安全提出了更高要求,它将促进养殖业的整合,对产业上下游、乃至消费习惯也将产生深远影响。

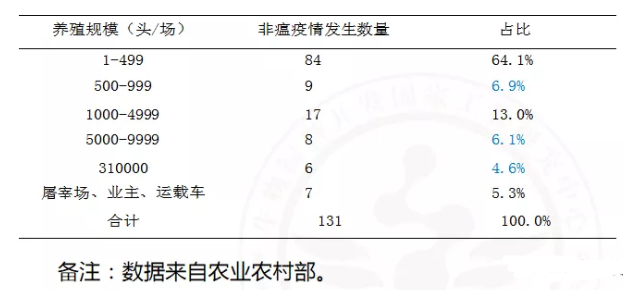

作为安全源头的饲料原料控制,养殖各环节的环境保护措施,到养殖规模适度等问题均需要深入研究与摸索。以下列出农业农村部收集的131例疫情发生规模场的统计数据供参考。未来随大量散户及小规模猪场被淘汰,我国的规模化养殖企业产能有望迅速扩张。

鉴于非瘟短期内难以清除,生猪养殖下游屠宰及流通环节都将随之转变,未来趋势将以规模养殖、就近屠宰为主。在加速生猪屠宰规模化进程同时,也会促使居民消费习惯由热鲜肉向冷鲜肉转变,“调猪”流通方式转变为“调肉”。

4.受疫情及价格上涨双重制约,猪肉消费量同比减少12.1%

据对240个县集贸市场猪肉交易量的监测,今年上半年猪肉交易量同比降幅为12.1%。猪肉消费量的减少,一方面源于消费者因恐慌心理而不敢吃猪肉,另一方面是因为猪肉价格上涨抑制了部分消费。

当价格上升时,需求量为什么会趋于下降呢?原因有两个

第一个是替代效应。替代效应可以表述为:当某一物品的价格上升时,消费者倾向于用其他物品来替代变得较为昂贵的该种物品,从而最便宜地获得满足。如果猪肉的价格上升,而其他禽肉、牛、羊肉的价格不变,那么猪肉就会变成价格相对贵的东西。当猪肉变成贵的食品时,猪肉的购买量减少,而禽、牛、羊肉的购买量会增加。

一般说来,肉类的替代效应可以表述为:当某一肉类价格上升时,消费者倾向用其它肉类替代变得较贵的肉类,从而最便宜地获得满足。尤其是肉品加工业(如火腿肠),当猪肉价格上升时,它就倾向于用禽肉来代替,减少猪肉的使用比例。消费者用便宜的肉类来替代时,企业也能用较小的成本来获得替代的满足。第二个是收入效应。即价格变化通过对消费者实际收入的影响,进而影响物品的需求量。当你的货币收入固定不变时,价格上升就如同你的实际收入或者是购买力下降一样,于是他们很可能减少几乎所有物品的购买数量,这就导致了一种收入效应。经济学用“收入弹性”来衡量一种物品的收入效应。有的物品是高收入弹性,如空中旅行、汽车,表示对于这些物品的需求随着收入的增加而快速上升。有的物品是低收入弹性,如食品、香烟,表示随着收入的增加,需求仅作出微弱的反应。此外,收入效应常常会强化替代效应。我们不要忘记,人们在食品的消费中,相对而言,猪肉的替代效应和收入效应是不小的。

收入效应和替代效应共同决定了各种商品的主要特征。有些物品的需求曲线是极富价格弹性的,如消费者在一种商品上花费了很多钱,而又存在着许多现成替代品,在这种情况下,收入效应和替代效应都很强,需求量对于价格的上升会作出强有力的反应。但是,如果一种商品,如食盐,仅占消费者预算中很小的部分,食盐很难被其它商品所替代,同时,它的收入效应和替代效应都很小,其需求趋向于缺乏价格弹性。

不同物品的价格弹性差别很大,当一种物品的价格弹性很高时,意味着一种物品的需求量对价格的变动反应强烈。价格弹性很低时,意味着需求量对价格的变动反应微弱。食品、燃料、鞋及药品等必需品一般缺乏弹性,这些物品是生活所必需的,即使价格上升,也很难舍弃。如果明天所有的食品和鞋的价格上涨了20%,你无法设想,人们不吃食品和光脚走路。因此,食品和鞋的需求缺乏价格弹性。此外,拥有替代品的物品比没有替代品的物品弹性更大,如果猪肉价格上涨的话,人们可以转而食用鸡肉、牛肉、羊肉等来满足对肉类的需求,因此,猪肉的价格弹性相对较高。

5.上半年生猪养殖头均盈利约136元,处历史同期较好水平

根据对8000个养猪户定点监测,今年上半年出栏1头活猪平均盈利136元。其中,受疫情及禁运政策影响,1月生猪养殖处在盈亏平衡状态,2月头均亏损76元;3月份开始,生猪养殖头均盈利保持在200元以上,3~5月分别为209元、218元和215元,6月达到328元。从历史经验来看,历年3~5月是猪肉需求淡季,生猪养殖多处在亏损状态;今年则表现为淡季不淡,生猪养殖盈利处在历史同期较好水平。

近期养殖效益虽提升,但前期疫病损失更大,行业普遍亏损。

6.受价格上涨拉动,上半年进口猪肉同比增长26.3%

海关统计数据显示,上半年我国鲜冷冻猪肉进口81.9万吨,同比增长26.3%,进口额为15.34亿美元,同比增长29.6%。其中,6月猪肉进口量为16.0万吨,同比增加62.8%。主要进口国为西班牙、德国、加拿大、巴西、美国、荷兰、丹麦、法国、英国、智利和爱尔兰。猪肉出口量1.38万吨,同比减33.3%,出口额0.65亿美元,同比减33.8%,主要出口到我国香港地区。

欧美猪肉产量增加带动全球贸易量提升超10%。2019年全球猪肉出口量预计940万吨,增加96万吨。

综合来看,在不考虑贸易摩擦的背景下,与2018年相比,全球2019年贸易增量为100万吨(美国60万吨、巴西20万吨、加拿大10万吨、智利和阿根廷10万吨),2020年猪肉贸易可以增加150万-200万吨(美国95万吨、欧盟35万吨、其他国家合计70万吨上下),全球猪肉贸易量将会首次超过1000万吨。

03

八大应对

应对一:现金为王,苦练内功,留住人才

现金为王:在经济下行与危机时期,现金流比利润重要10倍,比收入重要20倍;一家健康的养殖企业一年的利润要经得起二至三年的亏损。苦练内功:不管外部世界发生什么样的变化,唯有做好自已,精细化管理、控制成本。留住人才:财富可以暂时失去,只要人在。

应对二:制度管人,流程管事,严防死守

有人说防“非瘟”大企业有优势,难道规模大防瘟能力就强?我反而认为规模适度、管理精细、全进全出、利益共享、把猪当娃养的中小型企业更享优势。

目前我国养猪业的主体依旧是小农户,这支力量一旦被纳入产业政策扶持体系之中,小农户的整体经营水平将通过产业链提档升级,这将使中国的养猪模式和格局发生较大的变化。

追踪过程,保证结果。

应对三:使命驱动,责任担当,生物为先

任何一次危机都是一个转机,当前是比任何时候都有利于生物饲料发展的好时机。

未来,生物饲料将在饲料市场中占据更加重要的地位。

应对四:适度规模,先强后大,控制负债

规模化不等同于现代化。规模化是手段,现代化才是目的,如何把牺牲自然资源、污染环境为代价的“线性经济”向“循环经济”转化。

实现农业现代化的重要标志,就是用先进的生产手段和科学技术装备农业,大幅度地提高农业产量和农业劳动生产率。为此,必须用现代科学技术实现对传统农业生产的根本变革。

不少企业贪大求全,急功近利,纷纷提出要“做大”,但欲速不达,不仅“大”没有做起来,反而连“小”命也没了。先做“强”,才能做“大”,惟有“强”才能“大”。

一家企业发展需要资本,资本来自什么地方?第一,来自于自身的积累。第二,来自于银行。第三,来自于社会,也就是各种基金资本。

中国制造业现在依赖的资本,最大的不是自有资本,也不是银行资本,而是社会资本。社会资本追求的是:当投下去以后,什么时候能够把这家企业做上市,能获得最大的利益是多少?

中国创新企业有一个绰号,叫“轮企业”,A轮、B轮、C轮投资结束后,企业还没有实现盈利,但是号称股值已经达到了几百亿美元,于是包装上市,大家分钱。

投资基金是一把双刃剑,它能够助推企业在初期飞速的发展。但是,它也是一根上吊的绳子。为什么这么说?大家知道,所有的投资基金,跟企业都有对赌协议,5年或者8年,你做不到他的期望值,你就死掉了。你上市以后,过了若干年,它把资金一抽逃,你怎么办?就像火箭发射卫星,上去以后,还没进入轨道,推动力没了。

所以,许多所谓的创新企业一上市就黄,原因就在这里。大家是玩钱,而不是做实业。

日本怎么做?日本企业几乎都是丰厚的自有资金,为什么日本企业有这么多钱?因为他们善于积累,存钱过日子,不会乱花钱,即使上市,也只做本业,不会盲目扩大投资。

日本企业有一句经营行话,叫“安全驾驶”,企业一定要有大量的自有资金的积累,这样的话,不管遇到多大的风浪,什么金融危机、泡沫经济崩溃,企业都可以支撑3年、4年、5年。

然后,我可以用充裕的时间和财力,慢慢的实行转型,慢慢的提升自己的产业。特朗普再打压,我也不会太害怕。

应对五:事业合伙,平台共建,增量分享

未来的产业是“生态共生”,不再是封闭式的农牧养殖饲料业的产业价值链,一定是跨界的、融合创新的产业生态链,是生态共生,打开边界的。

一个企业真正要实现平台化管理,真正要实现生态化思维,就必须要重构组织和个人之间的关系,需要人才机制的创新,即通过事业合伙机制去吸纳更多人才,通过事业合伙制整合资本资源、整合人才资源。

生物饲料产业链事业共同体是基于“让中国没有难做的生物饲料”所构建起来的渠道生态、产品生态、赋能生态。赋能又包括数据赋能、技术赋能、资本赋能,它已经不是传统意义上的简单的封闭式的产业价值链,而是通过打造拥有产品定义、研发、设计、渠道、品牌营销、供应链等完整产业链条的平台,为生态链参与者赋能,使每一个生态链参与者借助这个平台,产生能力放大效应;从产品的定义、研发、供应链、品牌营销、渠道、资本,全部都要按照平台的要求和标准去做,这叫“不求资本所有,但求资本所用”,“不求人才所有,但求人才所用”。采用参股的方式、事业合伙的方式,将社会优秀的创业者整合到公司的平台,与公司共同成长,将企业做成了“轻资产、重管理”的平台。

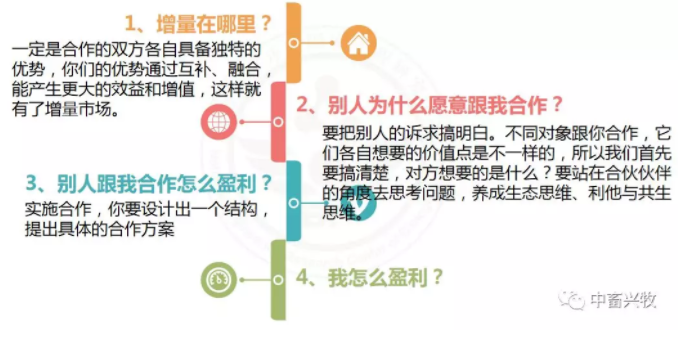

构建或加盟生态工程,找到创新的原点,企业家先要回答四个问题:

以上这四个问题是有先后次序的。在这个思考过程中,一定要以生态化的思维方式,先想清楚我怎么帮别人赚钱,再想自己怎么赚钱。有些企业在考虑合作时,琢磨这四个问题的排序是反过来的,先考虑自己怎么赚到钱,然后选一家认为能帮自己赚到钱的企业,跟人家去谈合作,结果往往发现,人家根本不需要它。

应对六:产业转型,模式创新,技术领先

一方面是畜禽行业的低迷不振;一方面是水产领域的高歌猛进,我们是该坚守本业寻突破,还是要破釜沉舟去创新?水产养殖是真正的朝阳产业!水产蛋白的生产:节约原料;水产蛋白的转换:高效+环保。消费升级、白肉(水产品、禽)取代红肉(牛、羊、猪)已成必然!猪肉紧缺,价格带动水产品价格上涨,为填补动物蛋白的缺口,最晚年底水产品种价格将飞涨!

应对七:产业融合,追求品质,打造品牌

进入21世纪后,我国农业与一二三产业融合发展取得了一定成效。

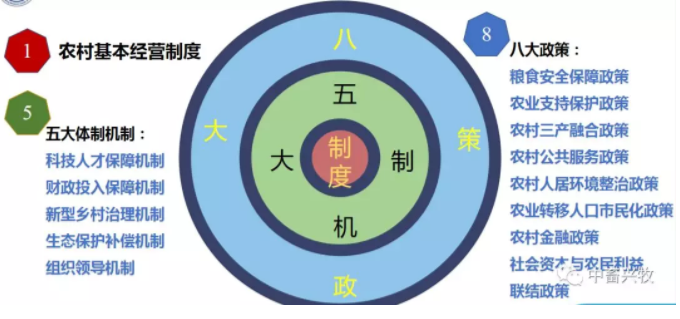

“1+5+8”新型体制机制和政策体系

应对八:感动营销,价值营销,服务营销

感动营销:

创造感动需要换位思考

创造感动需要倾情客户

创造感动需要用心服务

价值营销六要素:

服务营销的两个关键问题:

结语

这一轮猪肉涨价会吸引更多人来投资和行业外的资本进入,新一轮的产业过剩又要开始了。中国实际上不缺养猪场,缺的是优秀的场长。五年后,中国生猪产量才有可能恢复到非瘟发生前的水平。

无人能够断言,在复杂环境中的企业,最终会走向哪里,但历史不会回头。无人可以预测,一个公司究竞有多少潜能未被激发,但惊喜总在想象之外。

未来己来,唯变不变。当今世界正处于百年未有之大变局,我国正处于大有可为的历史机遇期,让我们拥抱变化,用生态共生的思维,平台化组织和事业合伙机制去创新成长。

|