|

(1)按厂家看

自2006年实施兽药GMP强制认证以来,大批中小型兽药企业退出市场,其中也包括一些动物疫苗企业。之后整个行业进入有序规范化发展阶段,截至2015年底,共有98家动物疫苗厂家在国内销售相关产品,包括80家本土企业和18家进口企业。

80家本土企业中,有10家企业的年销售规模在4亿元以上,主要分布在华北一带,10家企业整体占本土企业市场份额的50%左右,市场集中度还在不断提升。

(2)按品种看(仅分析国内主要动物疫苗品种)

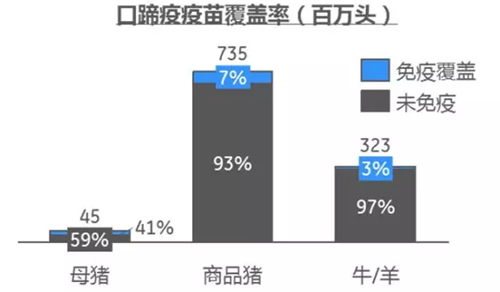

口蹄疫疫苗FMDV:

世界动物卫生组织(OIE)将口蹄疫列为A类动物传染病,而中国处于疫情重灾区。目前,口蹄疫疫苗为强免疫苗之一,也是国内份额最大的疫苗品种,市场份额占比在25%左右。目前该市场格局相对稳定,仅有7家生产企业获得批文,其中6家已投产,2015全年共签发585批次产品。

从目前口蹄疫疫苗免疫覆盖率上看,市场前景依然可观。伴随着悬浮培养技术在业内的应用,口蹄疫市场苗市场也陆续打开,国内几大厂家纷纷进入市场苗领域,相关新产品开发依然络绎不绝,主要集中在多价灭活疫苗和合成肽疫苗。

禽流感疫苗Bird Flu:

我国目前禽流感疫苗的市场需求量大约70-90亿毫升/年。在2004年禽流感疫情爆发后,农业部批准的定点生产企业迅速增加至超过10家。据2015年的批签发数据显示,目前共有13家拥有已上市的禽流感疫苗产品。一直以来,禽流感疫苗生产都以鸡胚工艺为主,在产率和杂蛋白方面存在一些缺陷,目前,已有国内厂家开始采用悬浮培养技术,悬浮培养可能是禽流感疫苗市场未来的发展突破口。

高致病性猪蓝耳疫苗PRRS:

自2007年纳入国家强免疫苗品种后,国内生产猪蓝耳疫苗的厂家已超过20家,另外还有数家进口品牌在市场苗领域,行业竞争非常激烈。目前猪蓝耳疫苗占动物疫苗市场规模12-15%,随着2017年猪蓝耳退出强免范围,未来能够提供高品质疫苗、尤其是高品质基因工程苗的国内企业有望冲出红海,在市场化进程中赢得市场。

猪瘟疫苗Swine Fever:

与猪蓝耳疫苗市场类似,国内竞争格局异常激烈。据2015年批签发数据显示,共有27家本土企业生产猪蓝耳疫苗产品。随着2017年退出强免范围,未来的竞争格局将发生重大变化,而产品质量也将成为决定份额大小的关键因素。

猪圆环疫苗PCV:

国内猪圆环疫苗市场始于2010年前后,是市场苗中份额最大的品种之一。目前国内有13家本土企业和几家进口品牌拥有上市产品。作为非政府招标苗品种,猪圆环疫苗在规模养殖场的免疫覆盖率低于20%,未来市场空间广阔。

|