|

欧盟总部设在比利时首都布鲁塞尔,是由欧洲共同体发展而来,该联盟现有成员国27个,正式官方语言24种。欧盟是重要的世界经济体,也是世界重要的农牧业、畜牧业发展地区,他们拥有发展历史悠久的畜牧业产业,医药兽药产业。对欧盟的兽药产业发展动态进行研究,能够有助于更全面的了解世界兽药产业的发展历史,对研判未来兽药产业的的发展方向提供有力支撑。现从欧盟兽药的研发情况、欧盟兽药市场及使用状况、欧盟兽药监管体系三个方面对欧盟兽药产业做全面的了解。

欧盟兽药市场

欧盟兽药市场是全球动保市场的重要组成部分,从欧盟的兽药市场及使用这方面,可以了解世界先进国家及地区的兽药的市场份额,主要销售兽药类型, 对抗生素的态度等内容。

欧盟农牧业基本情况

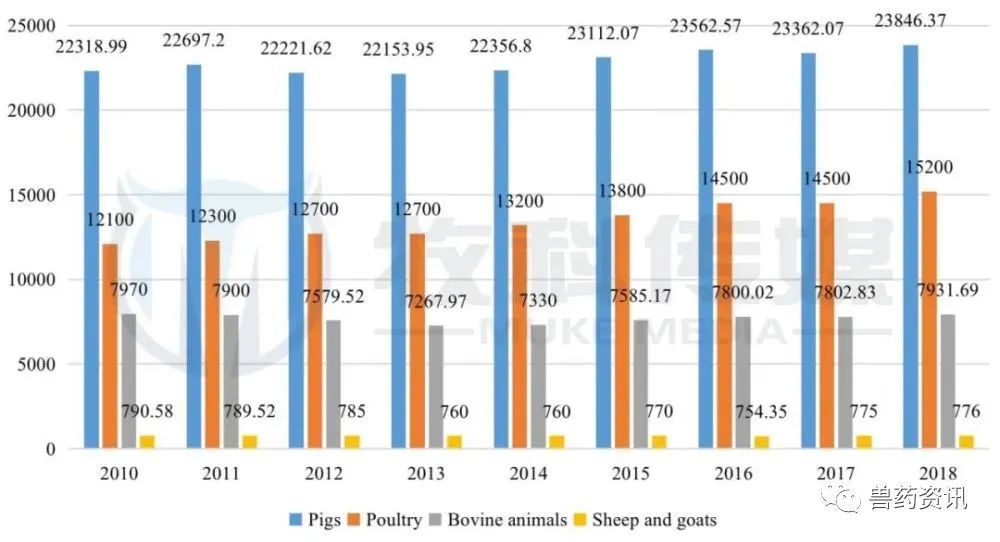

欧盟养殖畜种数量分布:欧盟养殖畜种数量分布情况见图59。结果表明,2010年~2018年欧盟的养殖业中,猪的存栏最多,每年均在1亿头以上;牛的存栏排第二位,每年也有1亿头左右;绵羊和山羊的存栏排第三和第四,都有9000多万只,但绵羊的存栏始终都比山羊的要多。欧盟猪的存栏最多的一年在2017年,有104.5百万头;牛的存栏最多的是在2015/2016年,有101.5百万头;绵羊存栏最多的是在2016年,存栏有99.6百万头;山羊存栏最多的是在2016年,有97.8百万头。单畜种存栏变化趋势说明,猪存栏除2011年~2013年,2015~2016年有轻微下降外,呈现整体上升的趋势;牛存栏除2016年~2018年有年均减少一百万头的存栏之外,其他年份均为稳步上升的趋势;绵羊及山羊的存栏趋势大致相同,先下降再增加后下降,但始终维持在94~98百万头区间。

图59 欧盟2010年~2018年畜种养殖量变化

欧盟肉类胴体产量来源:欧盟肉类胴体产量来源分布见图60。结果显示,欧盟历年来肉类胴体产量最多的是猪肉,每年的产量均在2000万吨以上;第二大的是禽肉,每年的产量在1200万吨以上;牛肉产量第三,每年的产量均在720万吨以上;第四大肉类产量是绵羊和山羊,每年的产量均在75万吨以上。猪肉的屠宰胴体高峰在2018年,达到了2384.637万吨;禽肉的屠宰胴体高峰也在2018年,达到了1520万吨;牛肉的屠宰胴体高峰在2010年,797万吨;绵羊和山羊肉胴体屠宰高峰也在2010年,为79.058万吨。猪肉胴体屠宰量稳步上升,至2018年达到最大,为2384.637万吨,年平均增长16.97万吨;禽肉胴体屠宰量显著上升,至2018年达到最大,为1520万吨,年平均增长34.44万吨;牛肉的屠宰胴体量年度变化不大,最高峰(2010年,797万吨)与最低峰(2013年,726.797万吨)相差70万吨,且每年的产量均在720万吨以上;绵羊与山羊屠宰胴体量变化也不明显,每年均在75万吨到80万吨之间。

图60 2010年至2018年欧盟不同类型肉类胴体的产量(百万公斤)

兽药市场销售情况

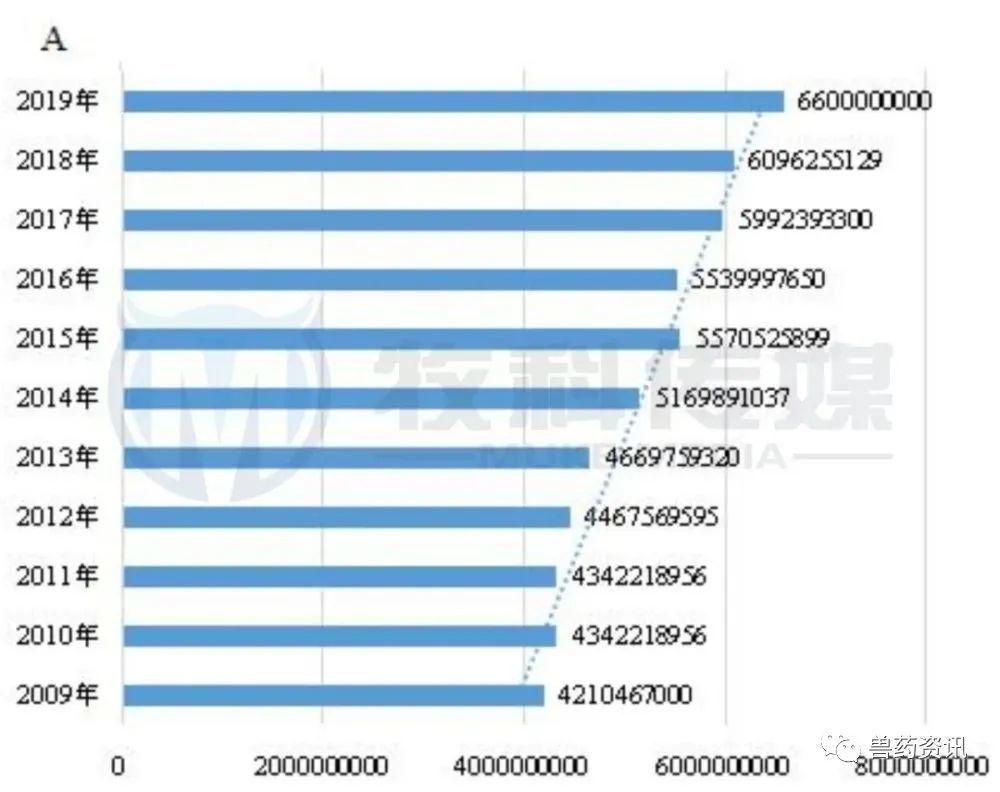

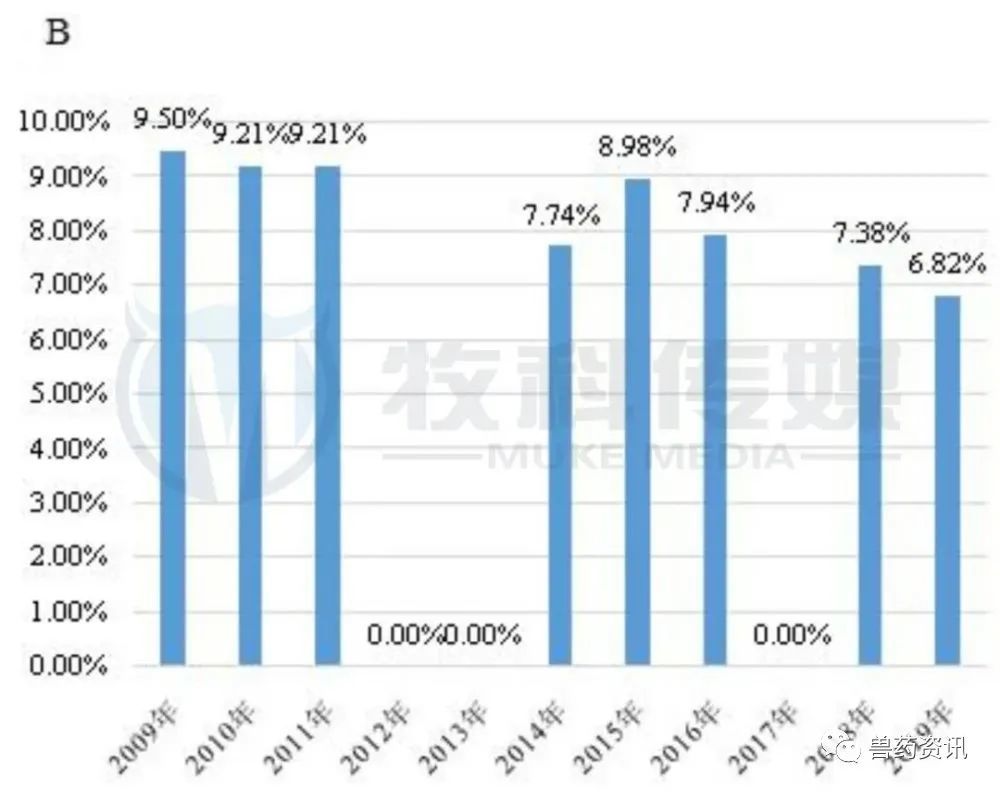

总体情况:欧盟兽药市场销售额及研发资金占比情况见图64。2009年~2019年欧盟兽药市场每年的销售额均在42亿英镑以上,十余年来呈现整体上升的趋势,直至2019年达到最高,销售额为66亿英镑。同时,每年欧盟兽药产业为欧盟成员国及兽药企业提供了超过5万个全职就业岗位。研发投入占销售额比例情况可见,欧盟兽药成员组织每年为新兽药的研发所投入费用均在4亿英镑以上,占比趋势呈现轻微下滑,但投入费用未减少,2015年投入最多,达到了5亿英镑。研发/销售占比最高的是2009年,占比为9.5%;2019年占比最低,当年投入4.5亿英镑,占比为6.82%。

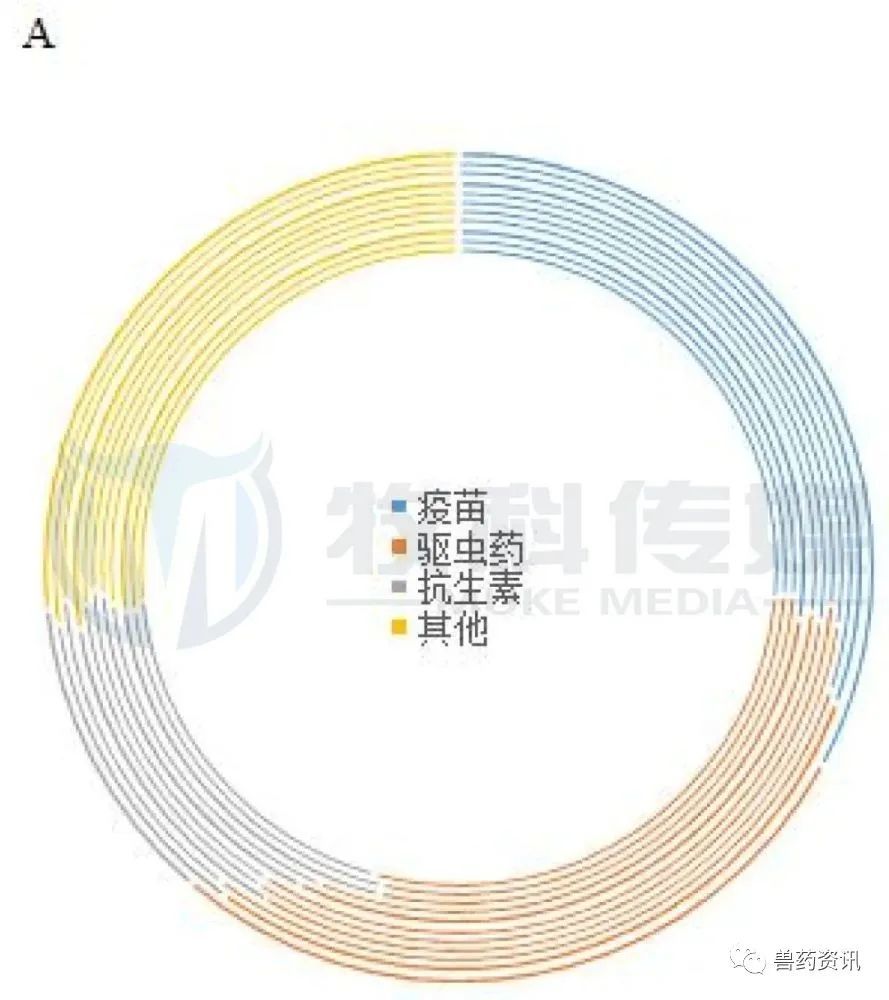

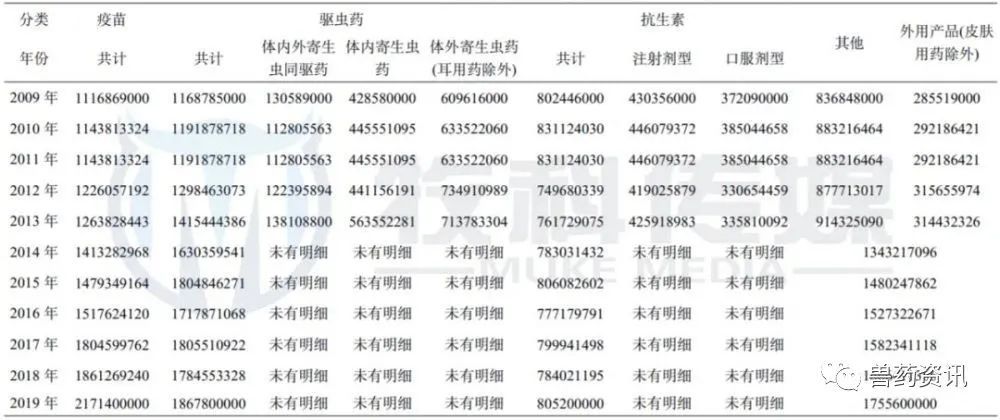

由表36,表37,图62-64可知欧盟兽药市场总体情况:欧洲市场上销售的兽药类型主要有:疫苗、驱虫药、抗生素及其他类药物。其中驱虫药又具体分为:体内外寄生虫同驱药(endectocide)、体内寄生虫药(Endoparasiticides)和体外寄生虫药(耳用药除外)Ectoparasiticides(earsexcluded),抗生素又分为注射剂型(Injectableforms)、口服剂型(Oralforms),其他类药物可分为外用产品(皮肤给药除外)及其他产品。

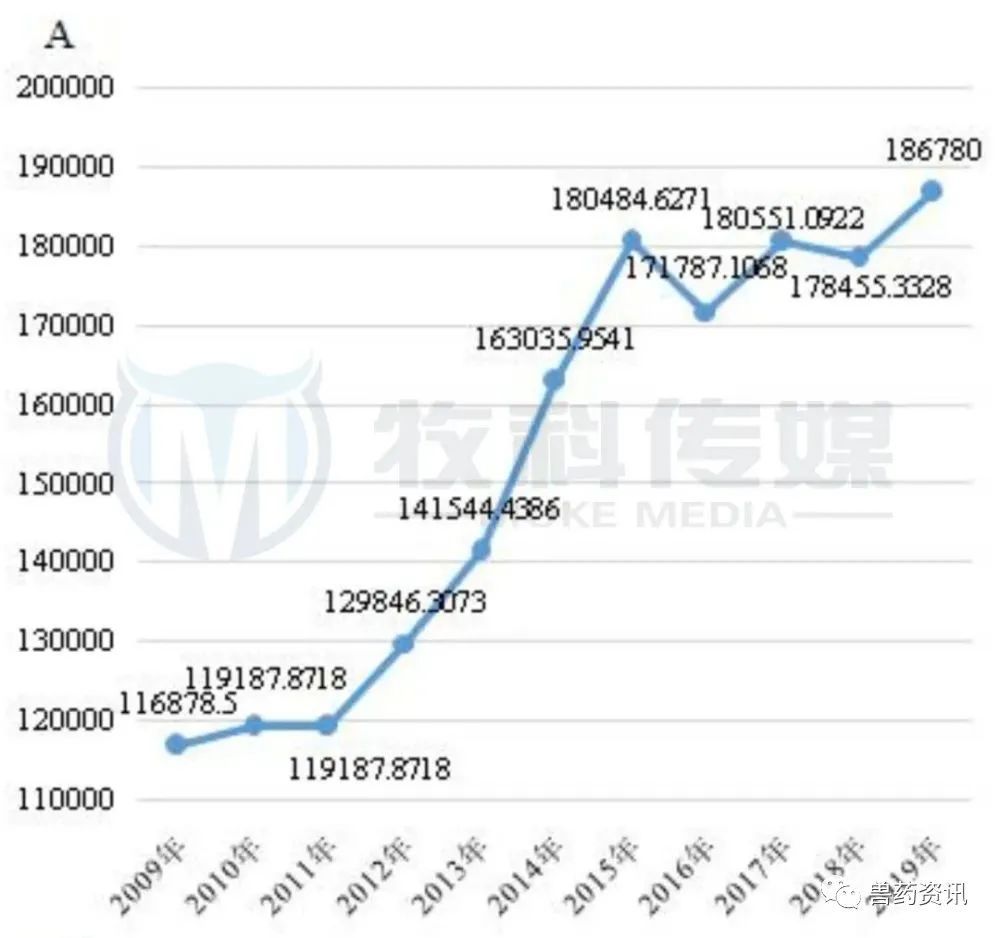

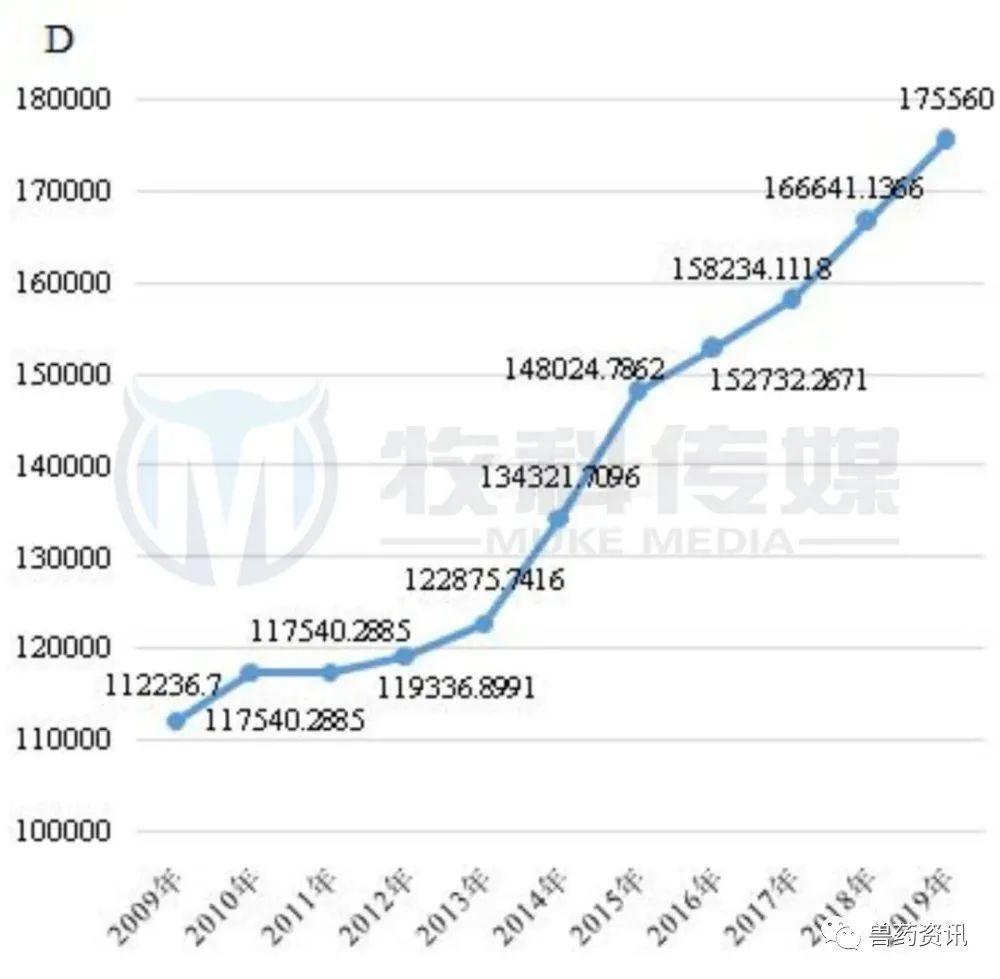

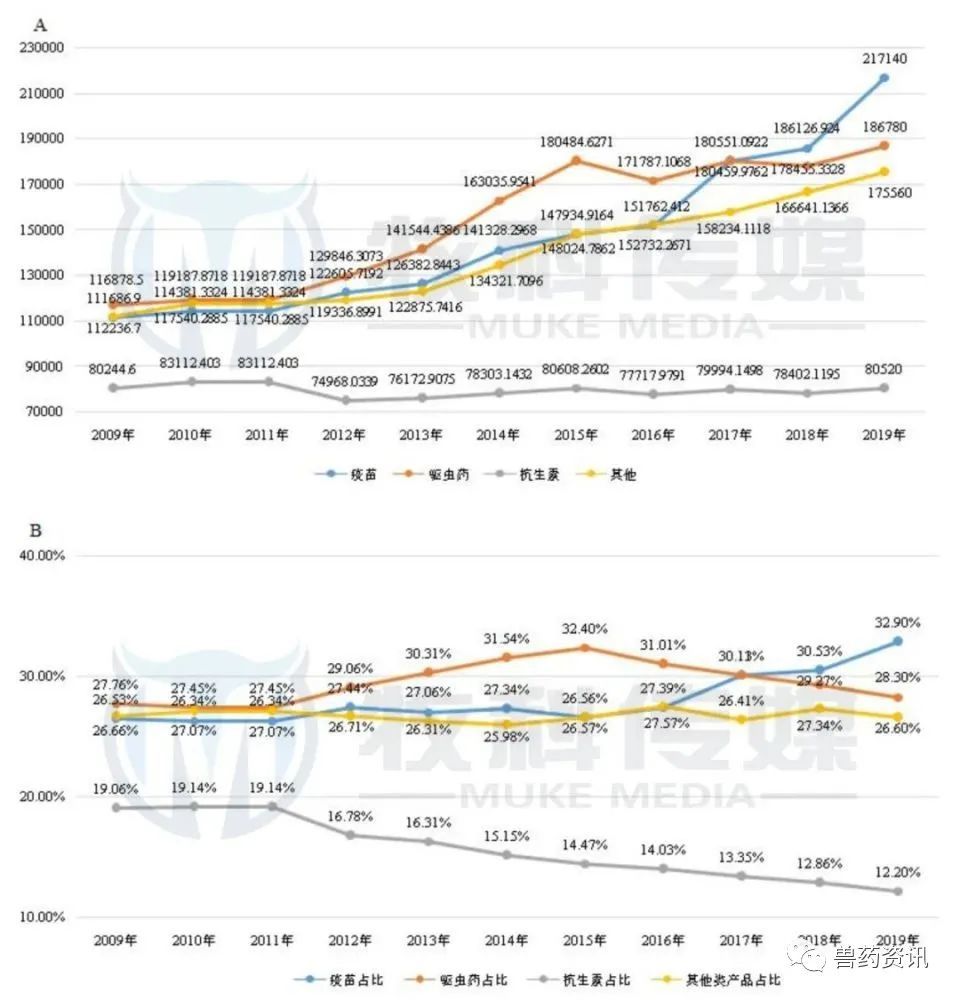

从销售数据来看,欧盟销售额从大到小依次为驱虫药、疫苗、抗生素、其他兽药。驱虫药:每年驱虫药的销售额均在11亿英镑以上,2009~2015年持续攀升至18.05亿英镑的销售额,而后的几年虽轻微波动,但仍保持在17亿英镑以上,2019年达到最高达到了18.055亿英镑的销售额。整体呈现上升的趋势。疫苗:欧盟疫苗这块的销售同样强势,每年保持在11.17亿英镑以上的销售额,2009年至2019年连年攀升,其中2009~2016年稳步增长,2016至2019年快速增长,2019年达到最高,达到21.71亿英镑。整体呈现上升的趋势。抗生素:2009年~2019年欧盟兽用抗生素年均销售均在7.4亿英镑以上。但存在较为明显的波动,从2011年的8.3亿英镑下降至2012年的7.5亿英镑,减少了8000万英镑的销售额。而后出现增长,至2015年达到高峰,为8.06亿英镑,后续几年的销售额在7.7亿英镑至8.0亿英镑区间波动。整体呈现下降的趋势。其他类:如外用产品,它的销售额从2009年的1.12亿英镑上升至2019年的1.76亿英镑,整体呈现快速上升的趋势。

从各类产品占当年销售额的比例变化可见,驱虫药的占比趋势则为稳步上升、轻微下降的趋势,2015年的占比最大,占到当年的兽药销售额的32.4%;疫苗销量占比则逐年增加,自2017年以后,疫苗的占比已经超过了驱虫药,最高达到了2019年的32.90%;相反,抗生素的占比却在逐年萎缩,从2009年的19.06%萎缩至2019年的12.20%,比例不断减少;其他类产品占当年的销量比例变化不大,11年来均保持在25%左右。

欧盟兽药市场以驱虫药、疫苗为重点,其他类产品占到当年的1/4。抗生素的占比只有20%以下,因涉及到耐药性及公共卫生安全,近十年来欧盟也在限制使用抗生素,所以抗生素占比持续下降,最低时仅有12.20%的市场份额。

图61 欧盟2009~2019年兽药市场销售额(A)(英镑),兽药研发投入占当年销售额比值变化(B)

数据来源:Animal health Europe secretariat

图62 2009年~2019年欧盟兽药产业各大类产品销售额占比(A)、各大类产品销售额(B)(单位:万英镑)

表36 2009~2019年欧盟不同兽药产品类别销售额 单位:英镑

表 37 欧盟 2009~2019 年各大类兽药产品销量数据汇总 单位:万英镑

图63 欧盟2009 年~2019年兽用驱虫药(A)、兽用疫苗(B)、兽用抗生素(C)、其他类兽药(D)销售情况

图64 欧盟2009~2019年各大类兽药产品销量趋势变化(A)(万英镑)、2009年~2019年欧盟兽药产业各大类产品销售额占比变化(B)

注:

(1)2011 年的产业年报数据与 2010 年的数据完全相同, 属于真实反馈。

(2)欧盟 IFAH 自 2014 年起就未具体公布驱虫药中体内外驱虫药、 体内驱虫药、 体外寄生虫药, 抗生素中口服剂型、 注射剂型的各自销量。

(3)各年产业年报中, 仅 2019 年公布了不同动物种类用药情况, 故仅对 2019 年的此项内容进行分析。

驱虫药:由图65可知,欧盟市场上,驱体外寄生虫药为市场主导,每年销量占比均在50%以上,其中2012年占比最高,达到了57%,同时,2012年的体外寄生虫药物的销量也是最高的,达到了7.35亿英镑;其次是驱体内寄生虫药物,年均占比在34%以上,2013年占比最高,达到了40%,2013年体内驱虫药的销量也是最高的,达到了5.635亿英镑;可同时驱体内和体外寄生虫的药物占比较少,每年约占10%,2013年最高为1.38亿英镑,2011年最低为1.13亿英镑。

图65 2009 年(A)、2010 年/2011年(B)、2012年(C)、2013年(D)欧盟销售驱虫药占比

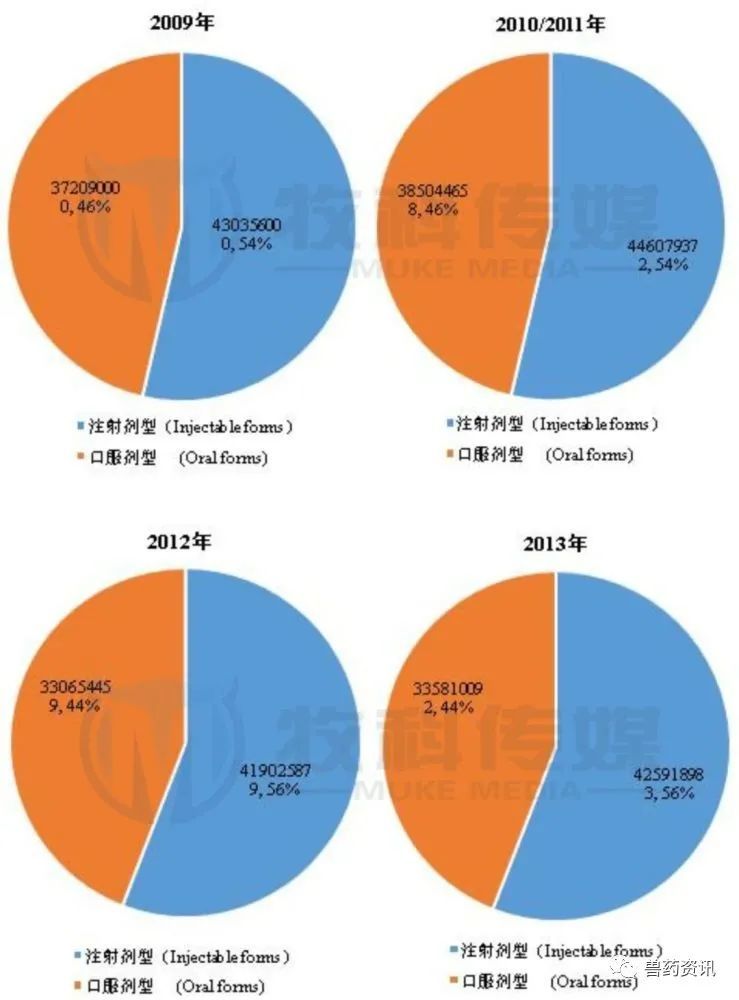

兽用抗生素:欧盟兽用抗生素销售情况见图66。结果显示,注射剂型抗生素与口服剂型抗生素占比区别不大,其中注射剂型占比略高,占比在54%~56%之间;口服剂型抗生素占比略低,占比在44%~46%之间。注射剂型抗生素销量最高的是在2010/2011年,销量为4.46亿英镑;最低是在2012年,销量为4.19亿英镑。口服剂型抗生素销量最高的是在2010/2011年,最高为3.85亿英镑;最低是在2012年,最低为3.31亿英镑。

图66 2009 年(A)、2010 年/2011年(B)、2012年(C)、2013年(D)欧盟销售兽用抗生素占比

不同靶动物兽药销售情况:由表38可知,2019年欧盟兽药销量中,最大的是宠物用药品,27.26亿英镑,占到了当年的销量的41.3%;其次是家畜(牛、猪、羊),19.87亿英镑,占比为30.1%;家禽的兽药有7.46亿英镑,占比为11.3%;马用药品与水产产品(非宠物)的销量分别为1.848亿和1.122亿,占比为2.8%和1.7%。

表38 2019年不同靶动物药品销售情况

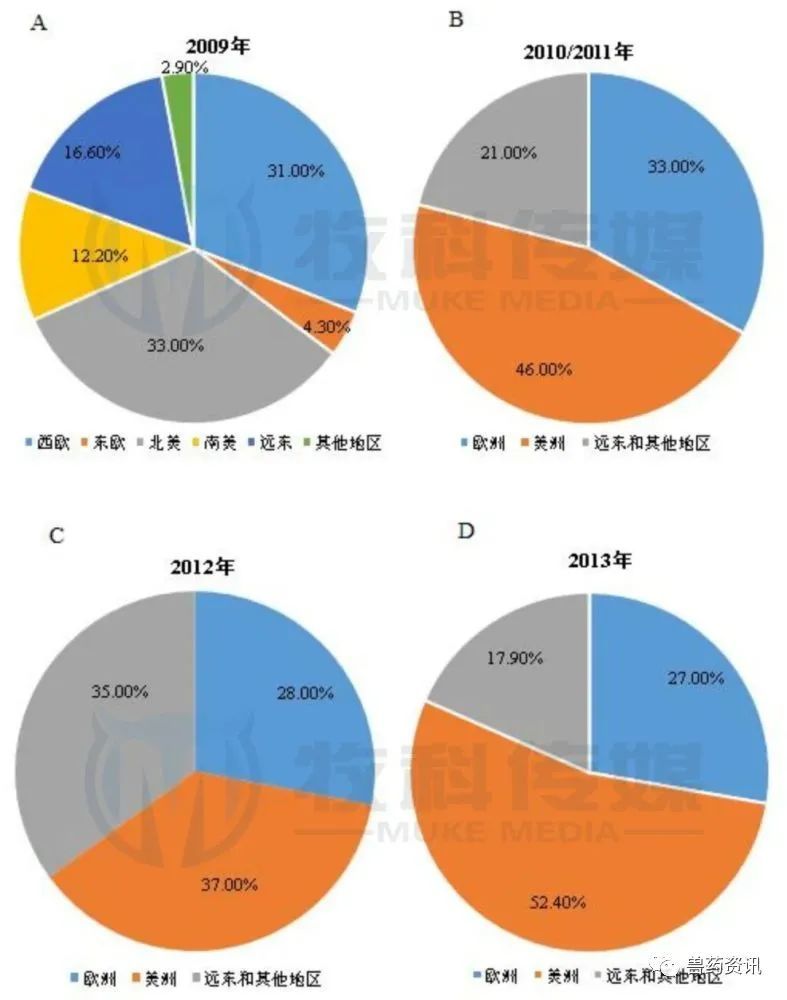

全球兽药市场中的欧盟:由表39,图67-68可知,2009年~2014年全球与欧盟动保市场的情况:2009~2014年,全球动保市场均在百亿英镑以上的市场份额,呈现稳步上升的趋势,2011年~2012年之间增加最多,增加了近28亿英镑的市场份额,2013年达到最高,为172.95亿英镑。.全球动保市场上,美洲市场是最大的,其市场份额长年保持在37%以上,2013年达到最高的市场份额,占到了52.4%;市场份额第二的是欧洲地区,2011年以前均保持在30%以上的市场份额,2012年以后回落至25%以上;远东和全球其他地区的动保份额最少,每年占当年的20%左右,但在2012年远东和其他地区的动保份额超过了当年的欧洲地区,占到了全球的35%。.未来可预见,2014年以后,全球动保市场的份额仍将会在160亿英镑以上;美洲地区仍将是动保市场第一的地区,远东与欧洲之间的差距将不断缩小。

表39 2009~2014年全球动保市场分布 单位:英镑

图67 2009年(A)、2010年/2011年(B)、2012年(C)、2013年(D)全球动保市场份额分布

图68 2009~2013年全球各地区动保市场份额变化(A)、2009年~2014年全球动保市场变化(B)(1000 英镑)

|