|

【导语】12月供需报告整体中性,缺乏可交易的亮点,国际市场近期最大的亮点,在于中国持续对美豆的采购。

12月供需报告并无太多亮点,对巴西、阿根廷的大豆产量预估维持稳定,中国大豆2021/22年度进口量预估维持1亿吨,美豆新作旧作两个平衡表保持不变。国际大豆的基本面同样支持这样的维稳操作,因此美豆期货价格1月合约继续在1260美分附近震荡运行。

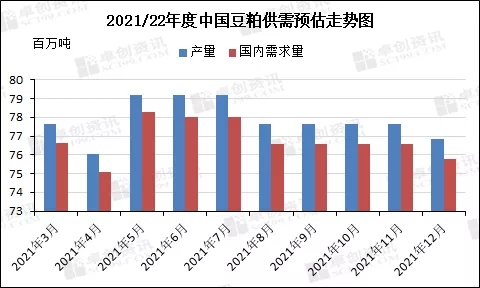

从中国大豆和豆粕的平衡表关键数据看,大豆的旧作年度进口量维持9976万吨,新作年度进口量预估维持1亿吨。豆粕的旧作年度产量维持7366万吨,新作年度预估下调80万吨至7682万吨,需求量预估同样下调80万吨至7578万吨。USDA从5月开始发布的年度预估数据走势看,对于中国豆粕的年度供需预估数据不断下调,或暗示2021/22年度中国市场需求端继续疲弱,同样由于榨利预期不佳而导致压榨量无法走强。

阿根廷交易所今日(12.10)公布的数据显示,阿根廷大豆播种进度达到56.1%,去年同期57.1%,播种继续顺利推进。前期产区偏干燥的天气对实际播种影响有限。但美豆期货近期在1200美分附近获得支撑后持续反弹,更多是因为中国买家的持续采购,尽管榨利没有给出强刺激,但从短期美豆期货的走势、中国工厂豆粕预售进度以及12月面临的大豆到港延迟的情况考虑,也就不难理解中国的采购行为。

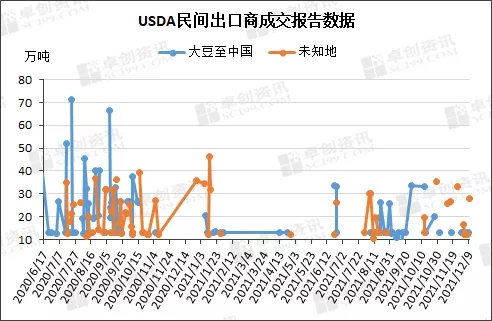

USDA单日的大豆大单报告近期持续发布,成交地为中国和未知地。以此报告为口径统计的数据显示,12月至今,USDA向中国出口39万吨,向未知地出口68.91万吨,两者共107.91万吨。而10-11月该口径的月度平均值为129.67万吨。持续的采购行为是支撑近期美豆期货上涨的主要原因。

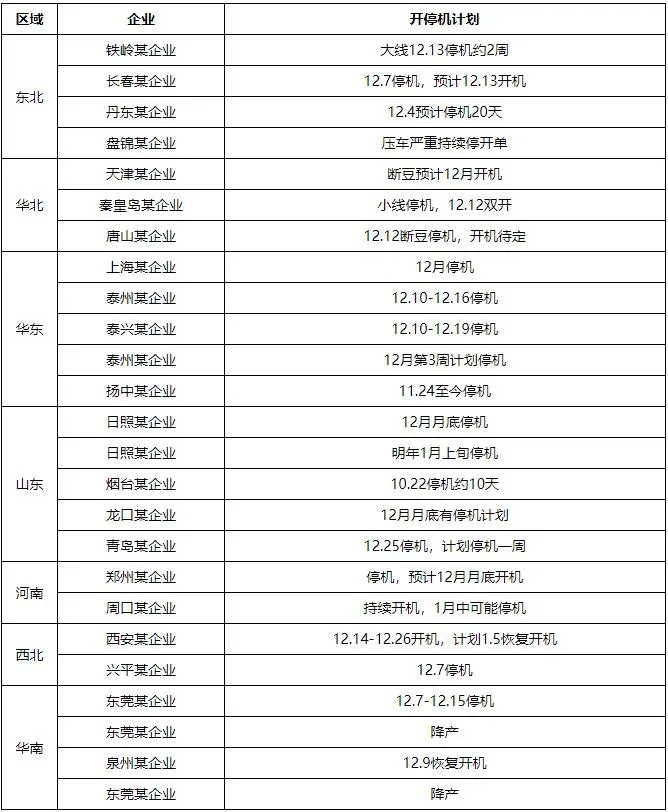

而中国工厂的近期停机计划,则是支撑中国豆粕期货价格持续上涨的主要原因。价格的上涨影响预期,前期偏弱的出库量开始上涨,在豆粕期货主力换月之际,前期没有点价的客户也面临空单平仓,这也将在某种程度上支撑M01合约。卓创资讯统计的今日全国大豆压榨企业开机率仅为60.1%,预计偏紧的供应在12月下旬才会逐步回升。形成停机的原因,主要是大豆延迟到港,原料供应断档,以及华南区域由于咸潮导致的蒸汽问题形成的停机。

中国部分大豆压榨企业停机计划汇总

供应收紧支撑现货与基差,前期偏弱的行情开始反弹,带动需求端开始走强。但随着12月下旬供应的逐步回暖,以及需求端整体随价采购的风格看,行情上涨的持续性或将在1月上旬左右得以停歇。

|