|

4月19日正大集团香港上市公司卜蜂国际发布公告,2018年第一季度净利润预计亏损不超过300万美元,按照6.3的汇率折算为1800万人民币,去年同期净利润为9000万左右,同比下降幅度为120%。

图1 2012-2018年第一季度同期正大净利润变化 单位:百万美元

从图中可以看出,就第一季度净利润来看,2018年第一季度正大亏损了300万美元,折合人民币1800万。并且,就历史数据来看,为7年来首次下跌。

对于今年第一季度业绩的下降,正大解释为:

1、 主要由于越南猪价较去年同期持续下跌;

2、 最近收购的中国综合家禽业务录得亏损;

3、 2017年年底开始试行营运的中国新食品厂取得亏损。

可以看出,对于今年第一季度的正大来说,拖累其业绩的并非来自于其饲料主业,其中一部分原因来自于收购家禽养殖业务及食品业务。而如果要弄清楚正大今年第一季度的亏损,还是要从2017年净利润大幅下降开始说。

图2 2010-2017年正大集团净利润 单位:万美元

可以看出,2017年正大净利润就已经出现了大幅下降。根据其报告显示,2017年净利润为4186万美元,同比去年下跌84%。

尽管净利润出现大幅下降,但是其收入却是呈增长的。

图3 2010-2017年正大集团收入 单位:万美元

备注:为正大在越南、中国业务收入,中国占总收入的60%左右。

可以看出,2017年正大集团收入为56.38亿美元,同比增长6%。

那么分地区来看,2017年正大集团中国地区业务增长明显,而越南地区出现下降。

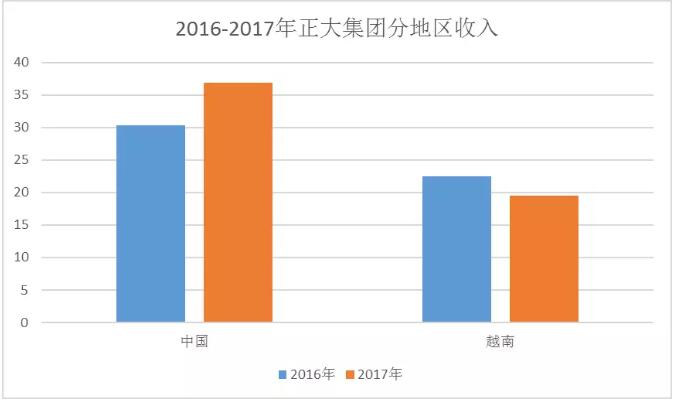

图4 2016-2017年正大集团分地区收入

2017年正大在中国收入为36.89亿美元,同比增长21.6%,增长明显。而越南地区则因为猪价下跌,收入下降13.4%。

对于企业来说,将业务拓展到不同的国家除了要扩大市场之外,其中很重要的一点便是要规避市场风险。尽管在中国、越南正大业务类似,都是饲料、养殖为主,但是不同国家的差异,仍旧提高了正大抵抗市场风险的能力。

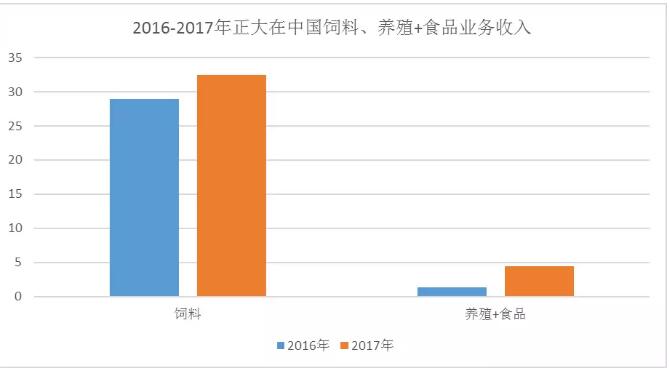

那么我们继续来看,2017年正大在中国地区取得的36.89亿的收入中,究竟是哪些业务所贡献的?

图5 2016-2017年正大在中国饲料、养殖+食品收入 单位:亿美元

2017年正大饲料收入增长11%,养殖+食品业务增长29%,都展现出欣欣向荣的景象。2017年正大在中国饲料销量691万吨,同比增长但13%。应该是正大7年来销量增长最快的一年。

但我们再看图2的时候却发现,正大集团净利润却出现84%的大幅下跌。原因是什么?

图6 2010-2017年正大集团收入、成本、毛利 单位:万美元

可以看出,2010-2016年正大毛利都是增长的,但2017年却出现了明显的下降。2017年正大毛利为6.1亿美元,相比去年下降34%。主要原因便是2017年收入同比增长6.7%,而成本却增长15.6%。

那么成本,又主要来自于哪里?来自于正大集团食品转型期的成本。

2017年正大集团全球收入为500亿美元,中国占其总量的7%。对于要做世界的厨房的正大来说,中国作为世界上人口最多的国家,一直都是正大深耕的市场。正大前任董事长谢国民也不止一次强调过中国对正大的重要性。从1978年进入中国饲料市场开始,一直到2018年这四十年里,正大在中国的业务都是以饲料业务为主。但是在2012年,正大提出要向食品转型,先后在秦皇岛、青岛新建食品工厂。并且,在中国配套生猪/家禽养殖、饲料加工、屠宰、食品加工为一体的食品项目。可以说,2012年之后,正大在中国投资的速度逐步加快,并且采取新建、收购、入股等多种方式。

图7 2010-2017年正大在中国投资养猪项目头数 单位:万头

根据猪易大数据统计,2017年正大在中国投资生猪养殖、饲料价格、屠宰、食品加工一体化项目出栏头数达到930万头,资金总量达到350亿元左右。其中大多数采取的“政府+公司+农户+银行”的四位一体的模式,相比自有资金投资来看,正大资金占用较少,但新建项目的扩张,仍旧为正大增加了较大的成本压力。

图8 2006-2016年正大经营、投资、融资活动现金流

可以看出,2012年之后,正大投资力度逐步加大。但整体上,正大集团的业绩增长明显,经营活动现金流充沛,是正大投资的主要资金来源。与一些依靠融资能力来进行投资的企业相比,正大的资金的风险更为可控。

但仍旧不能忽视的是,正大的业务成本已经逐步加重。

根据正大资产负债率来看,

图9 2010-2017年正大资产负债

可以看出,目前正大资产负债在65%左右,已经是2010年以来最高水平。

但上文我们也提到,正大集团全球收入为500亿,中国地区业务仅占其总业务的7%。因此对于正大来说,中国地区的业务可以获得其他业务、地区在资金、技术、模式、人才等方面的支持。特别是就正大目前在食品端的表现来看,2017年底正式投产运营以来,尽管当下还处于亏损状态,但是2017年食品业务收入已经达到24亿元,可以说是目前国内所有农牧企业转型食品的企业中增长最快的。就产品的口碑来说,正大在鸡蛋、肉禽、方便食品上的口碑积累也较为迅速。因此,正大从饲料到食品业务上的转型路上尽管会遇到各种困难,但凭借正大雄厚的资金、全球化模式的优势,正大食品业务的崛起充满了希望。

另一方面,正大目前遇到的情况也同样是其他农牧企业所遇到的情况。2018年以来猪价大跌,饲料转型养殖,饲料转型食品的企业处于大幅亏损之中。不论是家庭猪场还是规模猪场,已经逐步显现出资金的压力。君不见,目前各大企业,牧原、正邦等巨头均已经放慢了扩张的步伐。

|