|

商场如战场,都天都有新的企业诞生,也有亏损的企业倒下。对于我们生猪 行业来说亦不例外。

就我们行业来看,2015年3月份猪价开始上涨,且在2016年出现21.3元/公斤的暴涨局面。且伴随11月份温氏的上市以及千亿航母市值的刺激以及行业外的热钱大量涌入,我们生猪产业的企业们都变得蠢蠢欲动起来。

先是牧原、温氏的快速扩张,其次是大北农、新希望六和、正邦等饲料企业纷纷转型要养猪,整个行业一时间风起云涌,每天都有企业宣布新的养猪项目。根据猪易数据统计,2016年、2017年、2018年投入养猪业的金额有414亿、275亿元、99.6亿。

就在这边养猪养得热火朝天的时候,那边的“中国养猪一股”雏鹰农牧,却走上了另一条路。

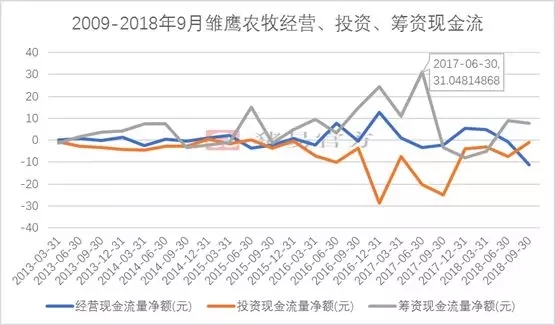

图1 2009-2018年9月雏鹰农牧经营、投资、筹资现金流

可以看出,2016年之后,雏鹰也开始加大了对外投资,投资现金流净额在2016年4季度达到28亿,在2017年三季度达到20亿。

并且,很明显可以看出,雏鹰本身自己养猪业务表现较差,经营现金流除了在2016年为正之外,2017年一头猪有200元利润的时候,雏鹰主业仍旧是亏的。2018年不用说了,大家都知道了。2017年-2018年,雏鹰陆续出售自己的养猪相关的固定资产。

因而,对外投资,必须依靠大量的借贷。筹资现金流最高的时候,2017年第二季度达到31亿。

如此高的借贷,雏鹰都干嘛了?

图2 2014-2018年3月雏鹰农牧金融类资产、固定资产、在建工程占比

很明显,2015年之后固定资产出现大幅下降,在2015年之前占总资产的36%,而2017年的时候则下降至6.58%。在建工程同样如此,2014年在22%,而2017-2018年已经下降到3.3%。

而金融类资产,则从2014年的时候几乎为零,2015-2017年大幅增加,最高达到22.42%。

一下一上,很明显,不是拿来养猪,而是投资大量金融类的产品。

金融类的产品是不是赚钱?

还用问?赚钱的话,雏鹰会换不起贷款?

从最开的几千万,到现在要用猪肉产品偿还借款的2.7亿的利息,从股票4被冻结,到9月20日占公司1.5%的股票被平仓,雏鹰农牧已然处于资金断裂的边缘。

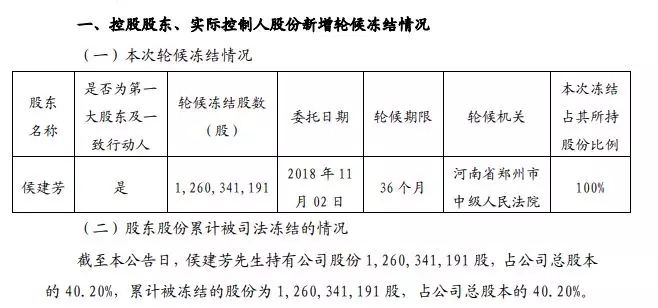

截止最新公告显示,雏鹰董事长侯建芳,其所持雏鹰1,260,341,191股,正处于100%冻结之中。

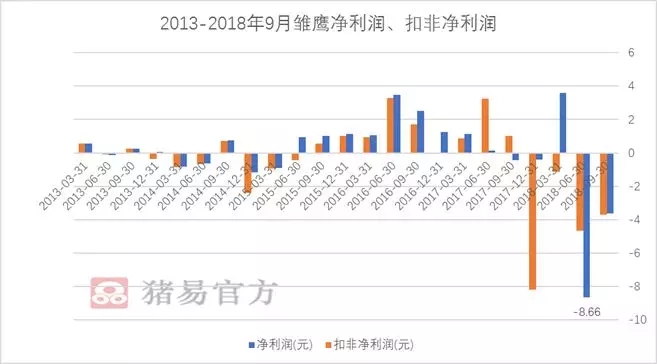

图3 2013-2018年9月雏鹰净利润、扣非净利润

对于雏鹰来说,除了2016年业绩为正,其余不论是转型金融产品之前,还是之后,业绩都处于萎靡的状态。

区别是,2015年之前猪养不好,顶多是创伤。而之后伴随大量金融类产品的投资,其面临的则是致命的亏损。就2018年1-9月来看,净利润亏损8.7亿,而扣非净利润亏损高达9.49亿。

这边亏损严重,那边的贷款却催得要紧。

图4 2013-2018年9月雏鹰短期借款、流动负债、一年内到期非流动负债

结合图1和图4可以看出,为什么雏鹰2018年之后资金骤然紧张的原因。

但,雏鹰自己是这么解释的

“公司将资金暂借合作社建设养殖场,是造成公司资金紧张的一个原因。然而,这是公司围绕养殖主业所做的重要创新,也是公司发展的战略举措,我们必须要做。未来,如果金融政策好转、猪周期上行,资金回笼顺利的话,此举将有效降低财务费用,对利润产生长期的正面影响。”

今天,面对2.7亿的利息,雏鹰发公告表示

受“非洲猪瘟”疫区封锁、禁运等因素影响,雏鹰农牧生猪等相关产品短时间内难以变现,为了盘活库存、缓解公司目前现金流紧张的局面,公司计划对公司现有债务调整支付方式,本金主要以货币资金方式延期支付,利息部分主要以公司火腿、生态肉礼盒等产品支付,债务范围包括公司现有所有债务。

问题是,谁会相信?who cares?但,今天,雏鹰的股票,华丽丽地,涨停了。

今天,连续20天低于1元的中弘股份退市,雏鹰会不会成为我们农牧行业的第一个?

|