|

回顾2018

进入2018年,澳洲许多生产商希望利用肉类和羊毛价格强劲的优势来扩大羊群规模。然而,这一年澳大利亚东南部普遍降雨不足,尤其是受干旱影响的新南威尔士州,导致羊只屠宰率上升、羊肉供应不稳定。

幸运的是,强劲的国际需求和澳元贬值支撑了澳大利亚的出口,进而支撑了澳洲国内的销售价格。

事实上,一些指标升至历史新高,全球许多目的地也在继续寻找澳大利亚的高质量羊肉产品。

羊肉产量

羔羊市场 Lamb market

2018年羔羊屠宰市场经历了有记录以来最不稳定的一年,创下了历史新高,也创下了近期新低。

从2017年到2018年第一季度,羔羊屠宰量几乎持平,但随着旱情恶化和生产商寻求减少库存,2018年第二季度羔羊屠宰量飙升。这一数字在5月份达到顶峰,是有记录以来羔羊屠宰量最高的一个月。

不过,由于干旱导致全国新季羔羊供应的延迟,7月份开始,每周屠宰量迅速下降。

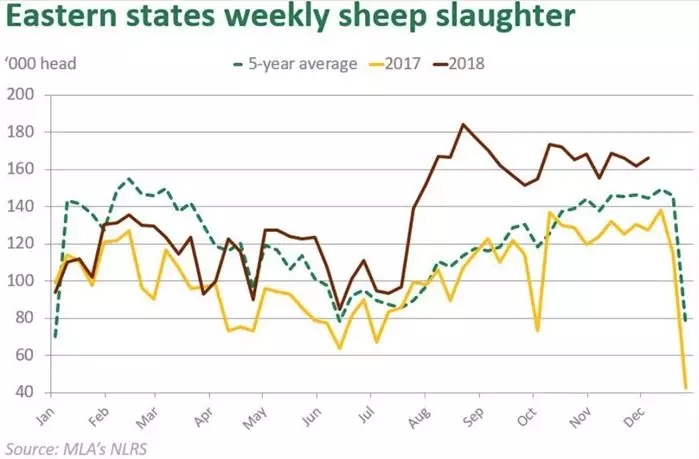

澳大利亚东部各州羔羊周屠宰量趋势

通常情况下,春季新季羔羊的大量涌入会导致胴体重量的普遍下降。2018年的情况正是这样。

然而,这种下降比以往更为明显,待售的体重较轻、未完成的羔羊产品数量异常之多。非最优牧草生长和高饲料成本是这一趋势背后的驱动因素。目前看来,2018年全国羔羊平均胴体重量将达到2015年以来的最低水平。

另一方面,羔羊价格与供应密切相关,由于供不应求,整个2018年羔羊价格出现了大幅波动。胴体重量难以增加,成品羔羊供应从冬季起出现了短缺的情况。

绵羊市场 Sheep market

自2018年4月以来,绵羊每周的屠宰量已经远远超过了2017年的水平,因为干旱情况,除了减少饲养的羊群,生产商别无选择。尽管羊毛价格强劲,但由于牧草缺乏和饲料成本高企,许多生产商不得不降低库存率,并实施大规模扑杀计划,成羊屠宰在8月和9月达到峰值。

澳大利亚东部各州绵羊周屠宰量趋势

胴体重量也随着季节的不利而下降,比去年减少很多,并且在最近几个月低于五年来的平均水平。 2018年,全澳平均绵羊胴体中预计达到2014年以来的最低水平。

国际市场出口情况

全球对澳大利亚羊肉的强劲需求,再加上澳元走软以及新西兰供应受限,2018年澳洲羊肉创下了新纪录的出口量和出口额。虽然季节性因素导致羊羔出货量不稳定,成羊出口量上升,但全球市场一直愿意同时购买这两种羊肉。

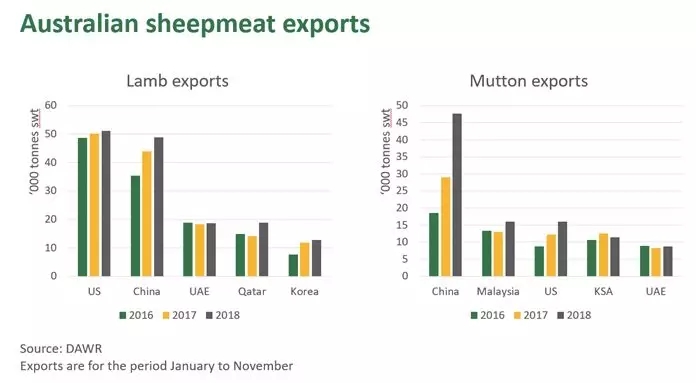

2018年1月-11月澳大利亚羊肉出口情况

尽管2018年仍有一个月的数据尚未公布,但目前看来,1月至11月期间澳大利亚羊羔出口量达到24.5万吨,比2017年的水平高出7%,比近五年平均水平高出14%。

在屠宰量上升的推动下,1月至11月期间澳大利亚成羊出口量达到16.2万吨,比2017年同期高出22%,比近五年平均水平高出15%。

澳大利亚传统市场(如美国,欧盟,马来西亚和阿联酋)以及一系列新兴市场的需求一直很强劲。 韩国在过去四年中,主要受食品服务领域的推动,发展成为澳大利亚第四大羊肉出口市场。与此同时,自2015年一些国际形式变化后,伊朗已经成为一个重要的市场,2018年1-8月,伊朗已从2017年同期的1,000多吨增长到8,500吨。

中国市场

2018年,中国加快了从澳大利亚进口羊肉的步伐。

截止2018年8月,中国从澳大利亚进口的羊肉同比增长44%,超过美国成为澳大利亚出口量最大的羊肉市场。

尽管中国国内的生产和进口需求是周期性的,但中国的生产能力和消费意愿之间存在着长期的差异。中国是世界上最大的羊肉生产国、消费国和进口国,因此当国家供不应求时,对澳大利亚和新西兰的羊肉出口都会产生影响。

图片来源: Aussie Beef & Lamb

总的说来,鉴于2018年年中正式启动的澳大利亚-欧盟自由贸易协定(A-EU FTA)谈判和8月结束的印尼-澳大利亚全面经济伙伴关系协定(IA-CEPA)谈判,这两件事都表明,未来澳大利亚进入成熟和新兴羊肉市场的大门将会进一步打开。

许多澳洲羊肉生产商迫切希望2019年能有更稳定的降雨,这将在一定程度上缓解饲料成本高企带来的成本压力。从较长期来看,较好条件的恢复能使一些严重减少的羊群得以重建。

MLA近期也将于近期发布澳大利亚2019年羊业预测,提供市场前景和对产量预期背后的洞见,敬请期待。

|