|

2019年1月底猪价的触底上涨被业内普遍认为是最近一轮猪周期宣告结束的标志。根据猪易网的统计数据,2019年1月27日,全国生猪销售均价仅为11.02元/公斤,创下2015年来的同期最低猪价,随后猪价反弹至春节后并小幅回落,2月底猪价开启了一轮快速上涨,布瑞克数据显示,截至7月1日,全国生猪均价为17.06元/公斤,其中华北、东北及福建属于高价区,普遍价格在19元/公斤。今年6月份,全国生猪平均价格为16.44元/公斤,环比上涨9.24%,同比上涨43.58%。预计7月份生猪均价有望反弹到18.5~19元/公斤,全国猪价正逐步兑现市场的预期。

受6月份生猪价格大幅上涨,这令昨日猪周期板块获得提振,成分股全线走强。截至收盘,多股录得5%以上涨幅。时值非洲猪瘟疫情爆发接近一年,养殖概念股的飘红,跟市场行情与预期直接相关。

值得注意的是,上半年非洲猪瘟仍然在部分省份严重集中地爆发,包括年初的山东、河南、江苏、安徽等以及二季度的两广等地;并且据了解,在曾经发生过疫情而暂时不严重的地区,复养的成功率很低,让养殖户更加谨慎。因此,非洲猪瘟疫情对整个行业的补栏积极性持续压制,即使在高猪价的刺激下,很多地区的产能也无法得到有效的恢复,这将支撑下半年猪价继续走高。

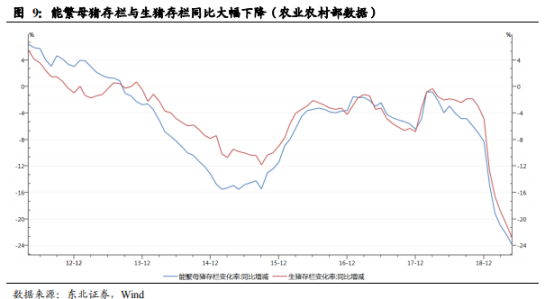

此外,根据农业农村部发布的5月份数据,能繁母猪和生猪存栏分别下降23.90%和22.90%,均创下2012年以来的最大降幅,去产能幅度超过2013-2015年,预示着本轮周期更高的猪价上涨空间,今年下半年猪价就会体现出加速上涨的趋势。

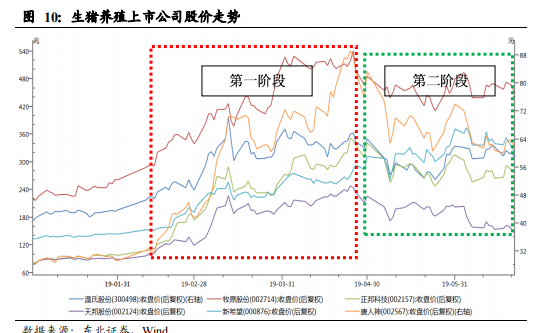

从市场方面来看,上半年养猪股行情主要经历了两个阶段。第一阶段是猪价反转,出栏量不明朗的炒作期,养猪股集体暴涨,市场的关注点集中在猪价是否能够反转并快速大幅上涨,同时大部分公司一季度出栏量受18年上半年产能扩张的影响而同比增长,因此出现了养猪股的集体上涨行情;第二阶段是预期初步验证的过程,猪价上涨已经属于预期之内的事情,而大部分企业4、5月出栏量要么同比下降,要么环比下降,加大了市场对上市公司业绩的担忧,股价回调反映了对业绩预期的下调。

不过,从全国报价和各公司公告来看,3月中旬以后生猪基本进入盈利区间,特别是6月一波上涨以后,部分地区价格破10,全国均价也站上了17元/KG。成本方面,由于养殖户的大量减少,物质服务费用和仔猪价格大幅下降,根据山东禹城发改委的调研显示,上半年养殖场总生产成本下降在10-13%之间,其中服务和物质费用大幅降低10%,仔猪成本下降约20%,头均盈利在210-230元,利润同比取得了数倍的增长。出栏量方面,各大主要上市公司目前出栏量均同比有所增长,只是环比增速有所下降。德邦证券认为,各大上市公司在二季度业绩会有明显提振,特别是盈利端改善明显。

天风证券研究认为,本轮产能去化幅度之深远超历史,当前产能整体去化已达25%,而且去化过程仍在进行中;且由于疫情的影响,一方面此前受疫情影响的猪场复产难度大,另一方面若有复产导致养殖密度提升有可能再度导致疫情增加,因此预计未来产能恢复难度要远超以往周期,从而导致周期高位时间拉长。本轮周期的猪价高点大概率会出现在2021年上半年,猪价高点有望达到甚至超过每公斤30元,且由于产能恢复难度大,在猪价高点之后,高猪价维持时间有望较长,2021年-2022年行业仍将保持丰厚盈利。

关注:天邦股份、新希望、牧原股份、益生股份、新五丰。

|