|

今年以来,受猪瘟疫情影响,猪肉供给持续偏紧,猪肉价格也是一路飙涨。据统计局数据,7月的猪肉价格同比、环比均有所上行。而在生猪价格上涨的背景下,猪肉指数(885573)也是一路走高,最高点达到3782.955,如今有所回落,截至目前为2852.061。值得一提的是,自2019年以来至今猪肉指数累计涨幅超70%。

资料来源:同花顺(77.120, -0.58, -0.75%)

猪肉个股方面,正邦科技(17.650, -0.45, -2.49%)、益生股份(23.620, -0.53, -2.19%)、牧原股份(71.710, -0.57, -0.79%)、顺鑫农业(49.010, -0.41, -0.83%)等超10只个股年初至今涨幅超100%,其中正邦科技大涨243.45%,益生股份涨超190%。超2000亿市值的温氏股份(39.920, -0.13, -0.32%)的累计涨幅为55.96%。

资料来源:富途牛牛

而从猪肉产业链情况来看,相关猪肉屠宰上市公司上半年业绩大部分也开始放量或者亏损改善,那么肉制品行业情况又如何呢?

日前,双汇发展(21.870, 0.00, 0.00%)(000895.SZ)发布2019年半年报显示,整体而言是“增收不增利”。具体来看,期内公司实现营收为254.34亿元,同比增长7.67%;归母净利润为23.82亿元,同比微降0.16%。

而从其肉制品行业的情况来看,期内肉制品营收为119.03亿元,同比增长4%;毛利率为26.33%,与去年同期相比下滑3.66个百分点。上半年其鲜冻肉及肉制品外销量为152.91万吨,同比下降1.47%。

与此同时,万洲国际(00288.HK)于昨日盘后发布的2019年中期业绩公告则是“不及市场预期”,其上半年实现收入111.27亿美元,同比下降0.38%,公司拥有人应占利润5.69亿美元,同比增长10.7%(调整前下降16.9%),经营利润下降11.8%。

于回顾期间,肉制品的销量轻微增加0.4%至161.0万公吨,肉制品分部收入占集团总收入的52.9%,占集团经营利润达99.5%。

此外,有着“火腿第一股”之称的金字火腿(5.130, 0.01, 0.20%)(002515.SZ)的2019年半年报显示,公司上半年实现营收1.26亿元,同比下降42.54%;实现归母净利润3922.61万元,同比增长92.05%。基本每股收益0.04元。其中,火腿行业实现营收1.06亿元,同比增长8.29%,占总营收84.67%。

公告称,报告期内,公司产品由原来相对单一的火腿及火腿肉制品,拓宽到以火腿为主,覆盖香肠、酱肉、腊肉等多个产品。公司的发展战略是聚焦肉制品,稳步发展火腿产业,重点发展香肠酱肉腊肉等特色肉制品产业。

肉制品行业风向如何?

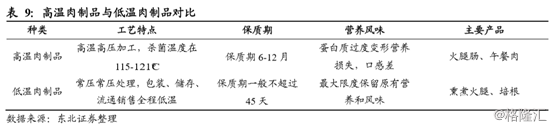

经格隆汇app查询显示,肉制品是指用畜禽肉为主要原料,经调味制作的熟肉制成品或半成品。肉制品包括高温肉制品和低温肉制品。高温肉制品经过高温高压加工后一般保质期在6-12个月,主要产品包括火腿肠、午餐肉等。低温肉制品采用常压处理,包装、储存、流通销售全程低温,保质期一般不超过45天,主要产品为熏煮火腿、培根等。

从全世界来看,肉制品占肉类的消费比例在45%以上。其中,发达国家的肉制品消费比例超70%。从我国情况来看,目前肉制品消费还是鲜肉为主,占83%左右,肉制品的消费量只占到整个肉类的17%。金字火腿此前曾表示,如果肉制品发展要到世界平均水平,其规模将增加1.2万亿以上。

据中商产业研究,2017年全国肉制品产量为1600万吨。其中,低温肉制品产量为1072万吨,占肉制品总产量的64.31%;中高温肉制品产量为595万吨;占肉制品总产量的35.69%。预测2018年全国肉制品产量达1713.1万吨,到2019年将达1775万吨,其中,低温肉制品产量1155.5万吨,占总产量65.08%;中高温肉制品产量620万吨;占总产量34.92%。

基于上述可见,整体而言,肉制品产量持续增加。其中,低温肉制品市场份额在持续扩大,而中高温肉制品市场占比则在不断减小。

不得不说的是,随着生活水平的提高,消费升级、健康消费观念等的改变,人们在饮食的选择上对健康、安全、营养等方面越发重视,进而对肉类消费的需求也在逐步改变。因此,传统肉制品尤其是传统香肠、酱肉、腊肉等低温肉制品的市场或将不断增长,空间较大。

券商机构怎么看?

国泰君安(16.360, -0.18, -1.09%)在评价双汇发展2019年半年报时表示,猪价上行带来成本压力,公司成本转嫁相对滞后,业绩低于市场预期。受益行业集中度提升,公司屠宰有望放量增长。肉制品板块在“稳高、上低”战略下有望恢复增长。

大和表示,生猪成本价格按年上升16%至每公斤14.3元,目前更达历史高位的22元,而繁殖母猪库存则按年下降27%。在生猪供应紧张下,预计2020年生猪的成本持续很高,且今年屠宰量按年将会下降。

该行下调万洲国际2019至2021年盈利预测11%至12%,基于对肉制品毛利率预测的调整以及美国生猪业务的亏损扩大,加上人民币转弱的因素,将其目标价由8.5港元降至7港元。此外,该行预期万洲对中国肉制品进行加价及成本控制,可部分抵销成本上涨的压力,维持其“持有”评级。

|