|

业绩迎来爆发叠加资本结构全面改善,山东凤祥已踏上周期性机遇的风口。

了解到,作为国内肉鸡龙头企业的山东凤祥,近日再次向港交所递交招股申请书,此次资料更新的公司2019年整年业绩资料堪称华丽,其中不仅净利润数据同比大幅增长超5倍至8.37亿元人民币,财务结构也得到大幅改善,尤其在后续禽类行业性机遇中公司将会持续受益,此刻坚持启动港股IPO的山东凤祥,有望借助资本市场力量将增速再提升一个台阶。

行业龙头,优势突显

山东凤祥是国内极具规模优势的龙头企业。智通财经APP了解到,公司主要位于中国山东,旗下主营业务主要包括生鸡肉制品及深加工鸡肉制品在内的鸡肉制品,同时还有鸡苗业务。根据弗若斯特沙利文报告,公司商品肉鸡的产量2018年以3%的市场份额,占据国内第二大全面一体化白羽肉鸡生产商;以鸡数量及产品吨数的总产量分白羽肉鸡和黄羽肉鸡种类计算,公司市场份额分别达到了1.7%和1.6%;而且就2018年出口收入及出口量分别占8.6%及10.4%的市场份额而言,公司在向海外出口生白羽肉鸡制品及深加工白羽肉鸡制品方面,更是我国最大的全面一体化白羽鸡肉出口商。

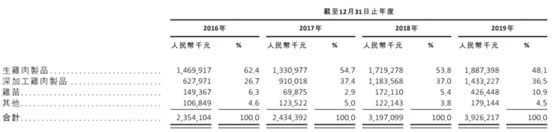

公司目前拥有22个种鸡场、三个孵化场、45个肉鸡场、八个屠宰加工厂、两个饲料加工厂及一个有机肥料厂,总员工人数达到6812年可饲养1.12亿只肉鸡,屠宰1.2亿只,加工23万吨鸡肉。公司2016年至2019年的四年期间饲养的白羽肉鸡总数分别为1.116亿只、1.114亿只、1.038亿只以及1.017亿只,加工的白羽肉鸡总量分别为17.7万吨、18.4万吨、17.4万吨和17.4万吨。公司营收总规模从2016年的23.54亿元增加至2019年的39.26亿元,年复合增长率高达18.6%。

2019,破茧蝶化之时

业务全面发力的情况下,公司2019年业绩迎来爆发式增长。智通财经APP了解到,2019年度,公司生鸡肉产品、加工鸡肉产品、鸡苗价格分别同比上涨19.2%、6.7%、91。 9%至11.8元、20.6元和7.1元,其中加工鸡肉产品和鸡苗更是录得量价齐升。因此在营收规模端,公司生鸡肉制品、深加工鸡肉制品、鸡苗及其他业务,分别同比增长9.78%、21.09%、147.78%、46.67%至18.87亿元、14.33亿元、4.26亿元和1.79亿元,最终带动整体营收规模实现22.81%同比增长至39.26亿元。

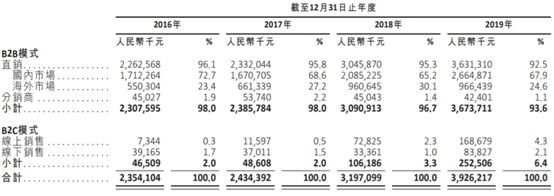

如以销售渠道划分来看,公司积极拓展的B2C业务同样迎来高增长的态势。资料显示,公司原来产品主要通过直接销售和分销商,以B2B销售模式售给主要包括食品服务或工业客户、快餐餐厅和食品零售商的国内及国际客户。目前B2B营收规模占比仍占到总比重90%以上,但是2019年公司自有品牌的B2C销售模式迅速崛起,B2C营收规模占比正在快速提升。数据显示,公司旗下主要有“凤祥食品(FovoFoods)”及“优形(iShape)”品牌,通过中国境内的第三方线上及线下销售平台进行销售,2019年B2C线上、线下分别同比增长1.32倍、1.51倍至1.69亿元和8382.7万元,B2C的2.53亿元的营收规模占总比重同比大幅提升3.1个百分点至6.4%。

而在利润端,除了市场种鸡和鸡肉价格售价的大幅提升带动利润水平提升外,公司大豆等原料价格下降使得成本端也在下降,此背景下公司2019年净利润录得8.37亿元的巅峰规模,相比去年同期的1.37亿元增长近513%。

而在利润爆发的同时,公司的资本结构也同样得到大幅优化。了解到,2019年公司流动比率为0.94倍、净负债率35.7%、资本负债率60.4%,相比于2018年的0.61倍、87%和104.2%有着长足的进步。农林畜牧业多以周期性变动为主,行业在周期景气度低迷时期往往都需要承受资金压力,也只有龙头企业利用规模优势能够在周期底部保持强劲增长态势,而在景气度上行时期更多享受到市场蛋糕。目前山东凤祥已经站在行业景气度上行周期的起点位置,并且这一次的行业性机遇并不会那么快过去。

2020,扬帆起航已定

2020年初公共卫生事件的爆发,并未对山东凤祥造成太大影响。了解,2020年春季公共卫生事件影响下,禽类产业是受到一定影响的,不过山东凤祥2020年第一季度海外销售几乎没有受到影响。并且由于新品研发等措施,公司白羽鸡产品全面增长,其中生品增长40%,加工品增长14%,生品鸡肉、加工鸡肉、鸡苗的售价分别保持在11.7元/kg,21.7元/kg,1.9元/每只,除鸡苗价格一定波动外其他均维持高位,因此公司截至2020年2月29日未经审计的收入同比有所增加。

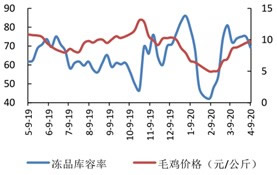

目前,禽链价格已经处于恢复当中。了解到,目前行业库容已经重回正常,消费端缓慢复苏。4月第二周全国重点屠宰企业冻品平均库容率69%,环比下降6%,并且受春节前后封路影响,部分养户有被迫或者主动销毁鸡苗的情况,目前随着疫情防控趋稳,多省份已确定5月上旬之前复学,团膳食堂消费将推升整体禽价,当前屠企已经加大收购力度,当周毛鸡价格已经上涨至9.71元/公斤。

而从近期国内禽链上市公司披露销售简报来看,行业已于3月已经迎来量价齐升态势,禽链价格正在快速恢复。国内较知名的上市企业中圣农发展、益生股份、温氏股份等,均在3月份出现鸡苗和商品鸡销量均有大幅增长,加之销售价格迅速回升,整体收入环比均大幅上升,销售收入环比增加均超50%,鸡苗相关标的环比更是增加超150%。

综上所述,在黄白鸡齐去产能的现阶段,又遇消费回暖和长期动物蛋白短缺的双重作用下,周期高度与长度均有望超预期,而且公共卫生事件还提高了养殖行业资金、管理和生物安全等方面门槛,利好产业链一体化的龙头企业。此背景下,作为国内肉鸡龙头企业的山东凤祥,恰是乘风起的绝佳时机,此次登陆港股资本市场有望吸引大批资金关注。

|