|

湖南生猪市场调研:猪瘟加速变革

现代畜牧网 http://www.cvonet.com 2020/7/2 9:45:49 关注:435 评论: 我要投稿

|

|

|

之前天我们分别分享了安徽、河南生猪市场的实地调研情况,得到了大家的一致关心与好评。本次继续分享摘自中信建投期货河南分公司,于上月6月16日,深入湖南地实地走访和调研情况。

调研对象:

长沙本地规模较大的一家屠宰企业采购负责人(H)国内龙头养殖企业的湖南长沙区域负责人(X)国内领先的生猪全产业链企业的屠宰端负责人(T)湖南本土大型养殖企业负责人(M)

某全国性饲料起家的综合性大型养殖企业(S)湖南地区生猪销售负责人某全国性大型养殖企业(Z)华南地区负责人、华南地区销售负责人第一部分:

调研纪要:

注:以下均为湖南情况,且信息仅来自于本次调研或其他公开数据,仅供参考,不作为投资依据1. 非洲猪瘟袭湘时间节点

湖南地区非洲猪瘟疫情自2018年年末就出现零星发生的情况,两湖及江西地区的全面猪瘟爆发高潮在2019年的7~9月。随着养殖密度的下降,当前的非洲猪瘟疫情处于相对温和的状态。

在非洲猪瘟爆发最严重的时期,X企业存栏下降至正常水平的三成。根据M企业对于市场整体的了解,从原种猪到育肥的养殖全程都受到非洲猪瘟的严重影响,原种猪场产能损失超60%,相关饲料厂观测到的数据显示,整体生猪产业链产能去化达到70%。

根据X企业的介绍,当前整体产能恢复达到疫情前的40%。而根据M介绍,总体母猪存栏量有望在年底恢复至疫情前水平。但母猪存栏包含后备母猪,同时以三元母猪为主的状态下,母猪生产效率较低。实际产能恢复还需要时间和数量上的折扣。

2. 三元母猪回交,正常操作

同环保清退一样,非洲猪瘟同样大规模地减少了养殖产能。但随着价格走高,并持续位于高位,眼看高价,内心躁动,不同规模的企业逐步展开复养。

非洲猪瘟缓和之后,2019年四季度,大型企业逐步开始复养;肺炎疫情之后,复产利润驱动养殖,大型集团进一步恢复,总体复产力度加大。

利润驱动下,生猪市场出现了种猪和仔猪缺少的情况,商转种回交成为市场主流。M企业表示,“仔猪市场上没有看到过母猪”,国内某龙头企业对外销售的仔猪中,基本没有母猪,以公猪为主;屠宰企业H和M的数据均显示,到厂公猪比例达到70%甚至80%(正常情况下公母猪比例应保持随机,或在5:5的水平)。这意味着三元母猪基本被上游厂家从仔猪阶段就被“截流”,用于繁殖。

3. 二次育肥,进阶操作

由于肉料比价的大幅提升,养殖成本相对于增重带来的利润来说微不足道。部分厂商开始尝试收购110~120公斤体重的标准育肥猪,进行进一步增重后再行销售。根据120公斤以上阶段育肥料肉比3.5~4.0的水平测算,在生猪出栏价格不变的情况下,每公斤增重能够增加30~36元左右的收入,而饲料成本不到10元。

而尴尬的是,春节之后,尤其是5月份,生猪价格持续偏弱,导致大量二次育肥和压栏企业出现损失,而其中的许多企业,没有能够坚持到住家最终反弹的时间。因此,二次育肥和压栏的操作,面临较高风险,而相比三元回交繁育仔猪来说,并没有那么好的收益。然而,这却是许多养殖企业前期的策略,在高价面前,快速补栏快速出栏的二次育肥,仅有的好处就是灵活快捷壁垒较少。

相比非洲猪瘟发生之前,屠宰场H反映,生猪出栏均重明显提升,由猪瘟前的220~230斤提升至240~260斤。

4. 借势扩张收购,神操作

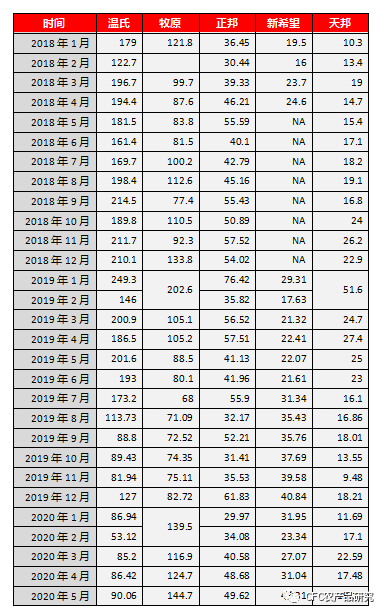

中小型养殖户受环保和非瘟影响,产能清退的压力较大。相反,大规模企业正在持续扩张。牧原2020年计划出栏1750~2000万头,正邦计划出栏900~1100万头,新希望计划出栏800万头。按照上述三家企业1~5月的销售情况,分别完成目标计划下限的30.04%,22.54%和20.34%。从这一数据来看,下半年三家企业的出栏数量有望达到上半年的1倍到接近3倍。

从调研信息来看,我们确认了早期对于牧原养繁能力的判断,其繁育能力已经使其成为湖南省部分企业仔猪的主要供应商,并且同时其他上市公司的仔猪采购。

不同企业的扩张方式不同,导致其成本端出现明显差异。仔猪繁育端攫取丰厚养殖利润,并承担较小风险,产业链微笑曲线曲度增加;自繁自养成本相较外购仔猪成本差距拉大,导致最终头均利润差值能够达到1000元左右。

数据来源

:各上市公司公告

5.贸易流转变,屠企外购养殖外销

非洲猪瘟发生之前的六年,湖南地区生猪出栏量稳定在5800万头~6250万头,省内消费约占生猪总出栏量的40%,对外销售主要面向两广、海南等地,同时部分生猪对江浙沪、川渝等地进行销售。

然而,由于非洲猪瘟去产能导致的猪价上涨,湖南生猪价格相对北方更高。省内屠宰厂当前多采购东北、华北地区生猪进行屠宰,而本地价格较高的生猪继续向南流入广东等地。

第二部分:

正文:

生猪养殖的集约化和规模化发展是长期趋势,在非洲猪瘟的影响下,这一趋势急剧加速。

首先,非洲猪瘟带来的产能去化是不可抗的、直接的、迅速的。相对于价格导致的生猪产能去化,非洲猪瘟对于中小散户的直接打击力度更大。中小散户没有足够的防疫措施和防控能力,在复养问题上面临资金、信心双重问题,本轮退出后,恢复的进程中面临更大阻碍,有条件的养殖户可能以“公司+农户”的模式寻求庇护。

其次,大型企业在非洲猪瘟防控上虽然并非尽善尽美,但具有天然优势。其根源在于资金实力上,表现在设备设施上,实施在养殖细节上。例如规模养殖能够防止人员的流动,进行有效的隔离,而小散户很难做到这一点;再比如规模场能够投入大量资金进行栏舍通风设施的改造,而这样的改造对于小散户来说并不合适。

再次,自繁自养模式于外购仔猪模式的养殖利润差距拉大,母猪重要性明显提升,中小型养殖户本身不可能有大量的母猪存栏。中型母猪场在遭受到非洲猪瘟的灭顶之灾后,很难不屈服于大型集团的收购、租赁等邀约。

此外,在政策支持上,大型集团企业能够接收到更多的政府支持以及融资便利。而中小型养殖场,面临着自生自灭的政策环境。这最终都导致在竞争力上,大型集团企业具有较为集中的天然优势。

从调研情况来看,大型企业尽管同样受到非洲猪瘟侵袭,2019年出栏量明显下滑,但相比中小散户,大企业的下滑程度更低。非瘟进入常态化防控阶段,得益于资金方面的优势,大型企业扩张迅速,多数有望在今年实现出栏数量的新高,且在不断地进行扩张。部分大型企业通过收购、租赁等方式,进行扩张,将农户纳入麾下,实现集约化的转变;也有企业继续推行规模养殖模式,依靠成本优势建立行业优势。

无论如何,在非洲猪瘟的影响之下,大型养殖企业开启了史无前例的扩张之路。我国生猪产业以中小散户为主的养殖结构在非瘟背景下彻底转变。

从湖南的调研情况可以看出,大型养殖集团的存栏都在快速恢复与扩张,非瘟疫情在大型企业都得到良好的控制,并没有成为继续影响存栏的因素,尽管当下中国养猪业依然受到非瘟的影响,但随着各企业的防控措施整体不断强化,预计后续非瘟发生数量会逐年减少。特别是大型养猪企业的发生会更加少,即使发生所产生的影响也会被控制的很小。

当下调研的企业母猪存栏在快速恢复,甚至部分企业的存栏甚至会超过非瘟前的规模。这和河南、安徽调研的数据一致。但当下的存栏还都比较紧缺。如无疫情影响,今年年底明年初可能会恢复疫情前的水平,而明后年的生猪存栏整体还会有巨幅提升。届时的猪价可能不会像大家想的那么乐观。

|

|

|

| 文章来源:防非复养 文章编辑:一米优讯 |

| 【进入社区】【进入专栏】【推荐朋友】【收藏此页】【大 中 小】【打印此文】【关闭窗口】 |

|

|

| 发表评论 (当前没有登录 [点击登录]) |

|

|

信息发布注意事项:

为维护网上公共秩序和社会稳定,请您自觉遵守以下条款:

一、不得利用本站危害国家安全、泄露国家秘密,不得侵犯国家社会集体的和公民的合法权益,不得利用本站制作、复制和传播下列信息:[查看详细]

(一)煽动抗拒、破坏宪法和法律、行政法规实施的;

(二)煽动颠覆国家政权,推翻社会主义制度的;

(三)煽动分裂国家、破坏国家统一的;

(四)煽动民族仇恨、民族歧视,破坏民族团结的;

(五)捏造或者歪曲事实,散布谣言,扰乱社会秩序的;

(六)宣扬封建迷信、淫秽、色情、赌博、暴力、凶杀、恐怖、教唆犯罪的;

(七)公然侮辱他人或者捏造事实诽谤他人的,或者进行其他恶意攻击的;

(八)损害国家机关信誉的;

(九)其他违反宪法和法律行政法规的;

(十)进行商业广告行为的。

二、互相尊重,对自己的言论和行为负责。

三、本网站不允许发布以下信息,网站编辑有权直接删除:[查看详细]

(一)、重复(恶意灌水)发布的信息;

(二)、在本栏目内发布例如供求信息、代理招商、会展、求职招聘等含有广告宣传性质、不符合网站栏目的信息内容;

(三)、与本网站主体定位不相关的信息等等。

四、本网站有权删除或锁定违反以上条款的会员账号以及该账号发布的所有信息。对情节恶劣的,本网将向相关机构举报及追究其法律责任!

五、对于违反上述条款的,本网将对该会员账号永久封禁。由此给该会员带来的损失由其全部承担! |

|

|

| 声明:本网刊登的文章仅代表作者个人观点,文章内容仅供参考,并不构成投资建议,据此操作,风险自担。如果转载文章涉嫌侵犯您的著作权,或者转载出处出现错误,请及时联系文章编辑进行修正,电话:010-65283357。本网原创文章,转载请注明出处及作者。感谢您的支持和理解! |

|