|

报告正文

投资要点

龙大转债(评级AA,发行规模9.5亿元)下修条款较为宽松,债底保护较好,预计目前平价下其上市首日获得的转股溢价率在19%-23%区间内,价格120-124元。在配售60%时龙大转债留给市场的规模约为3.8亿元,测算中签率在0.005%左右。打新参与没有异议。我们在《间隙,美好——2020年可转债中期策略_20200531》中提到“生猪养殖维持高景气、后周期类标的受益”,且定位偏低的华统转债(137.150, 1.27, 0.93%)(以屠宰业务为主)相比饲料龙头海大转债(157.069, 9.03, 6.10%)更容易获得相对收益,事后看这一判断得到验证。近期猪价反弹在一定程度上延缓了后周期品种的上涨,而随着生猪出栏量提升,建议投资者继续关注以龙大转债、华统转债为代表的养殖后周期标的。

龙大肉食(10.060, 0.32, 3.29%)主营生猪养殖、生猪屠宰和肉制品加工业务,已经形成集种猪繁育、饲料生产、生猪养殖、屠宰分割、肉制品加工、食品检验、销售渠道建设和进口贸易为一体的“全产业链”经营发展模式。2019年年报显示公司屠宰、进口贸易业务分别贡献营收110.86/40.51亿元,毛利3.71/3.14亿元,毛利占比54%/46%。屠宰业务产品分为冷鲜肉和冷冻肉,前者营收约96亿元但毛利率仅为0.97%,冷鲜肉/冷冻肉毛利占比约40%/14%。蓝润集团于2018年6月至2019年5月一年期间通过三次股权转让最终获得龙大肉食控股权。公司有望借助蓝润集团资源快速打开在四川及西南地区的业务发展空间。就行业维度看,屠宰、养殖行业集中度明显提升,肉制品发展空间较大。

2019全年公司实现营业收入/归母净利润162.22/2.41亿元,同比增长91.63%/ 36.04%。报告期内公司进口贸易业务营收增长150.47%至40.51亿元,毛利率提升4.34个百分点至7.75%,是屠宰业务的两倍有余(3.35%,相比2018年下滑2.61个百分点)。除2019H1分析中提及的情况外,由于营收规模快速扩大当期公司期间费用率下降约1个百分点至3.58%,但毛利率下滑、资产减值计提增多压制了净利率。2020Q1公司营业收入/归母净利润为59.14/1.42亿元,同比增长116.31%/77.83%,受国内猪肉价格上涨影响报告期内公司综合毛利率走低至4.83%,相比2019年的5.97%下滑1.14个百分点,但大幅下降的期间费用率使得公司净利率环比2019年的1.77%上升0.69个百分点至2.46%,预计贸易业务规模快速增长仍是拉动公司业绩的主要原因。

风险提示:业务拓展不及预期,猪价、生猪出栏波动超预期。

报告正文

7月8日晚间,龙大肉食发布公告将于2020年7月13日在网上发行9.5亿元可转债,本次募集资金(扣除发行费用)将全部用于安丘市石埠子镇新建年出栏50万头商品猪项目(拟投入募集资金6.65亿元,下同)和补充流动资金(2.85亿元)。

1

龙大转债打新分析与投资建议

下修条款较为宽松,债底保护较好

龙大转债的下修条款触发条件较为宽松,为“10/20、90%”,赎回和回售条款并无特别之处。按照中债(2020年7月8日)6年期AA企业债估值4.67%计算,到期按115元赎回,其纯债价值约为92.03元,面值对应的YTM为3.20%,债底保护较好。若所有转债按照转股价9.56元进行转股,则对总股本(流通盘数量占比为35.77%)的摊薄幅度为9.96%。

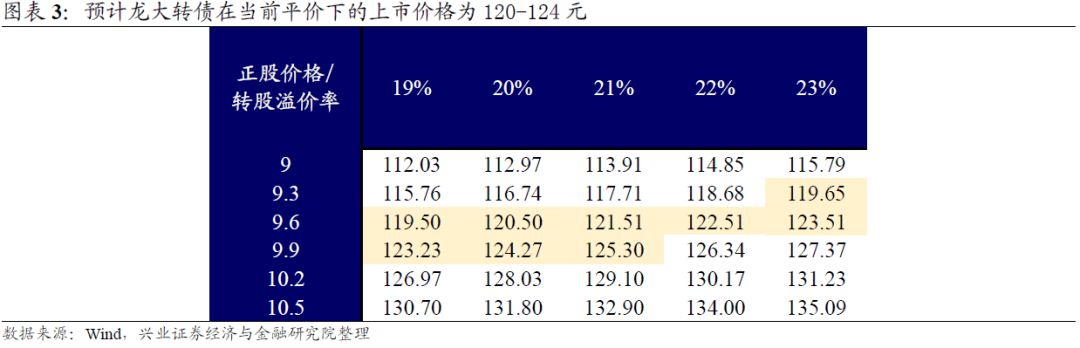

静态看,预计首日上市价格为120-124元

截至7月8日收盘龙大转债对应平价101.88元。公司市值不大,但逐渐形成养殖-屠宰-肉类产品全产业链布局,生猪出栏量快速增长、猪价逐渐显出出下行趋势将为公司业绩修复带来空间。其定位可能略高于行业看点有限的柳药转债(119.770, 1.27, 1.07%)(评级AA,余额8.02亿元,平价102.00元对应转债价格118.50元)。

静态看,预计目前平价下龙大转债上市首日获得的转股溢价率在19%-23%区间内,价格120-124元。

预计中签率0.005%附近,积极参与

根据最新数据龙大肉食前两大股东为蓝润发展控股集团有限公司和龙大食品集团有限公司,两者分别持股29.44%/15.81%,前四大股东合计持股61.45%。目前暂无公告披露股东配售意愿,在配售60%时龙大转债留给市场的规模约为3.8亿元。

龙大转债仅设置网上发行,近期发行的瑞达转债(AA,规模6.5亿元)、宁建转债(AA,规模5.4亿元)网上申购约650/690万户。考虑到晨光转债是创业板品种,假定网上申购700万户,按照打满计算中签率在0.005%左右。

打新参与没有异议。我们在《间隙,美好——2020年可转债中期策略_20200531》中提到“生猪养殖维持高景气、后周期类标的受益”,且定位偏低的华统转债(以屠宰业务为主)相比饲料龙头海大转债更容易获得相对收益,事后看这一判断得到验证。近期猪价反弹在一定程度上延缓了后周期品种的上涨,而随着生猪出栏量提升,建议投资者继续关注以龙大转债、华统转债为代表的养殖后周期标的。

2

龙大肉食基本面分析

养殖-屠宰-肉类产品全产业链布局

龙大肉食主营生猪养殖、生猪屠宰和肉制品加工业务,已经形成集种猪繁育、饲料生产、生猪养殖、屠宰分割、肉制品加工、食品检验、销售渠道建设和进口贸易为一体的“全产业链”经营发展模式。2019年年报显示公司屠宰、进口贸易业务分别贡献营收110.86/40.51亿元,毛利3.71/3.14亿元,毛利占比54%/46%。屠宰业务产品分为冷鲜肉和冷冻肉,前者营收约96亿元但毛利率仅为0.97%,冷鲜肉/冷冻肉毛利占比约40%/14%。

蓝润集团创始于1997年,目前成长为“中国企业500强”、“中国民营企业500强”,2019年位列“四川民营企业100强”第四位,是四川省重点培育的大企业大集团。集团围绕“医、食、住、行、用”等领域构建起涵盖医疗康养、肉类养殖加工、住宅开发、商业开发运营、物业服务、酒店管理、供应链服务等板块的产业体系。蓝润集团于2018年6月至2019年5月一年期间通过三次股权转让最终获得龙大肉食控股权。公司有望借助蓝润集团资源快速打开在四川及西南地区的业务发展空间。

屠宰、养殖行业集中度提升,肉制品发展空间较大

公司2019年年报显示我国生猪屠宰行业高度分散,2018 年屠宰行业 CR3 仅为 4.5%,而美国2015 年屠宰业 CR3 就已达 61%。而随着:1)国内政策对生猪产业链的环保要求趋严,农业部加快畜禽屠宰法治化建设,重点加强小型生猪屠宰场点的资格清理,大量无法达到污染排放标准的小屠宰场关停并转;2)大型屠宰企业在冷链运输和销售网络方面壁垒较高,具备持续竞争优势,行业集中度逐渐提升。在非洲猪瘟造成的不利条件下2019年全国屠宰企业淘汰超过4000家,同比减少超过47%(数据来源:《2020-2026年中国生猪屠宰行业市场消费调研及发展规划咨询报告》)。公司目前拥有6个大型屠宰厂,屠宰产能为730万头/年,在国内仅次于双汇、雨润、金锣和众品食品排名第五。

与屠宰企业类似,除了领头企业在养殖上的技术、成本、抗周期优势之外,非洲猪瘟影响下养殖业集中度提升进程也在加速。2018/2019年出栏量较大的8家养殖企业(温氏股份(24.650, 1.05, 4.45%)、牧原股份(90.750, 2.90, 3.30%)、正邦科技(19.820, 0.46, 2.38%)、新希望(32.430, 0.90, 2.85%)、天邦股份(16.130, 0.26, 1.64%)、中粮肉食、大北农(10.160, 0.57, 5.94%)、天康生物(17.420, 0.47, 2.77%))生猪合计出栏约4845/4500万头,占全国生猪总出栏量比重从6.98%提升至8.27%,当年我国生猪出栏54419万头,同比下降21.6%。2019年公司生猪出栏量为25.29万头,大部分供应内部屠宰工厂使用,少量对外销售,因此对于猪价变动敏感性不高。

从历史经验看,当生猪价格下滑时屠宰业务毛利率通常较高。而当前生猪价格自2月中旬的顶部38元/KG回落至34元/KG左右,出栏规模后期有望大幅上升,预期屠宰业务盈利能力将得到改善。

公司肉制品主要包括高低温肉制品、中式卤肉制品及冷冻调理肉制品等,目前拥有4个大型生产车间,产能5万吨/年。我国肉制品行业总体呈现空间大、集中度低、规模化程度低的特点,发展潜力巨大。公司在年报中指出,我国肉制品产量仅占肉类总产量的3.6%,年人均不足2kg,而发达国家肉制品占肉类产量的50%,相较而言还存在较大差距。我国肉制品消费发展的四个可能趋势为:低温肉制品占据主导地位、功能性肉制品受到青睐、内制品趋于餐饮化、休闲肉制品市场前景广阔。

进口贸易业务高速成长带动公司业绩

2019H1龙大肉食实现营业收入/归母净利润60.98/0.96亿元,同比增长68.30%/ 10.12%。报告期内公司收购的潍坊振祥并表(年屠宰产能约300万头),屠宰业务营收大幅增长58.94%,但由于猪价逐渐上涨其毛利率下滑2.17个百分点至4.77%(营收规模较大的冷鲜肉毛利率下滑3.10个百分点)。另外当年公司准确预判市场行情,低点大量进口备货赚取贸易利润,进口贸易业务营收暴增140.57%,毛利率上行6.15个百分点至7.98%。

2019全年公司实现营业收入/归母净利润162.22/2.41亿元,同比增长91.63%/ 36.04%。报告期内公司进口贸易业务营收增长150.47%至40.51亿元,毛利率提升4.34个百分点至7.75%,是屠宰业务的两倍有余(3.35%,相比2018年下滑2.61个百分点)。除2019H1分析中提及的情况外,由于营收规模快速扩大当期公司期间费用率下降约1个百分点至3.58%,但毛利率下滑、资产减值计提增多压制了净利率。

2020Q1公司营业收入/归母净利润为59.14/1.42亿元,同比增长116.31%/77.83%,受国内猪肉价格上涨影响报告期内公司综合毛利率走低至4.83%,相比2019年的5.97%下滑1.14个百分点,但大幅下降的期间费用率使得公司净利率环比2019年的1.77%上升0.69个百分点至2.46%,预计贸易业务规模快速增长仍是拉动公司业绩的主要原因。

正股估值略高于3年来中枢水平

截至7月8日收盘龙大肉食PE(TTM)32.1倍,PB(LF)4.01倍,对比肉制品(申万二级)行业平均水平公司估值略低。目前公司市值100亿元附近,距离龙头双汇发展(48.000, 0.78, 1.65%)的1560亿元市值(PE(TTM)27.9倍,PB(LF)10.71倍)还有相当空间。纵向看公司估值略高于3年中枢水平,其股价暂时不受解禁股影响,大股东蓝润发展质押其79.43%股份。

风险提示:业务拓展不及预期,猪价、生猪出栏波动超预期。

|