|

7月13日,随着多家上市猪企上半年预告出炉,截至午间收盘,禾丰牧业、金新农、天邦股份等涨停,唐人神、新五丰、天康生物等涨逾9%,大北农、大康农业、顺鑫农业、傲农生物、正邦科技等跟涨。

1

生猪盈利均值高达2311.51元/头

受非洲猪瘟的影响,2019年全国生猪出栏均价一路涨至41.96元/公斤,较以往历史高点翻了近一番。今年以来,猪价虽有所回调,但与往年相比仍处高位。据卓创资讯统计,今年上半年国内外三元生猪出栏均价34.73元/公斤,同比上涨142.87%,1-6月生猪自繁自养盈利均值高达2311.51元/头。

高额的盈利空间让更多企业参与到养殖行业中,龙头企业更是动作不断。国家也鼓励猪肉养殖产业发展。2020年3月,农业农村部、发改委、财政部等多个部门发布了一系列政策支持养殖产业,各大公司纷纷布局养殖项目。

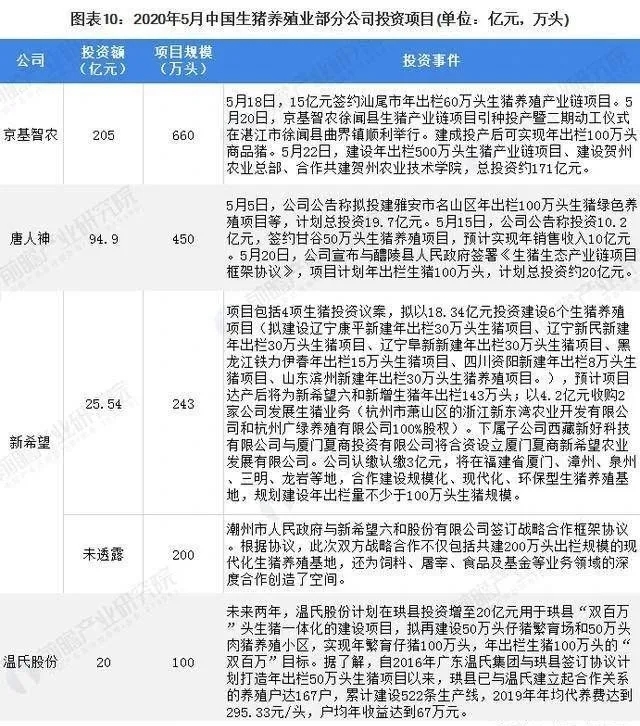

其中,京基智农表现最为活跃。2020年5月18日签约汕尾市年出栏60万头生猪养殖项目。随后,京基智农在徐闻县生猪产业项目引种投产,建成后可实现年出栏100万头商品猪。5月22日,公司又宣布建设年出栏500万头生猪产业链项目。

2

12家猪企年中预告出炉

伴随着市场的蓬勃发展,猪肉上市企业也迎来了发展红利期。其中上市公司表现最为亮眼,利润一再翻番。

统计显示,牧原股份、新五丰、大北农等3家公司均因猪肉板块冲进上市公司业绩增幅最大前5名。此外,禾丰牧业、唐人神、正邦科技、金新农等多家“猪公司”也纷纷业绩预增,预计净利润最大增幅分别达69.91%、899.66%、991.16%、1028.02%。

天邦股份发布首份猪肉股中报预告,预计上半年实现净利润14.8亿元-15.8亿元,同比增长502.90%-530.12%,而其去年上半年亏损3.67亿元。其表示,公司报告期内业绩大幅增长主要来自于生猪养殖业务。今年上半年,生猪销售价格处于高位运行区间,公司商品猪出栏价格较去年同期上升336.11%,销售收入同比上升67.14%。

7月12日,金新农发布2020年半年度业绩预告称,预计净利润将达到1.65亿元-1.95亿元,同比增长854.48%-1028.02%。该公司同样表示,业绩大幅增长主要系养殖业务盈利能力提升。受非洲猪瘟疫情的影响,国内生猪产能大幅下降,猪肉市场供需矛盾突出,市场生猪价格同比大幅上涨,公司上半年生猪销售均价较上年同期增长195.63%。

7月13日,温氏股份也发布了业绩预告,2020年1月1日-6月30日,温氏股份净利润区间可达到40亿元—42.5亿元,较上年同期盈利的13.83亿元,增长189.24%—207.32%。温氏股份表示,业绩变动的主要原因在于其养猪业务利润同比大幅上升。

禾丰牧业、唐人神、正邦科技等多家公司也发布了业绩预增公告。禾丰牧业预计上半年实现净利润5.8亿元-6.1亿元,同比增长61.56%-69.91%。唐人神预计上半年净利润为4亿元至4.5亿元,较上年同期增长788.58%至899.66%。正邦科技预计上半年盈利23.5亿元-24.5亿元,同比增长954.79%-991.16%,其去年同期亏损2.75亿元。

3

头部猪企迎高盈利期

漂亮的年中报给行业给市场带来了更多活力,未来猪肉股是否能够实现持续增长?

天风证券研报表示,近期南方雨水导致生猪产能损失,其中华南地区受雨季强降水影响,能繁母猪产能再度下滑,月度环比下降3.87%,西南月度环比下降3.04%。若七月份降水持续,南方生猪产能或进一步减少,预计猪周期高盈利持续时间或超预期。

对于生猪养殖业,长期来看,疫情和行业监管有望加速行业产能向头部企业集中,集团企业有望逆势扩张,持续高速成长;短期来看,国内供给或持续偏紧,三季度猪价预计继续上行,头部企业迎高盈利期。

国泰君安研报也显示,继续看好生猪高景气与龙头市占率提升。具体来看,南方降雨继续增多,非瘟防控压力增大,生猪养殖高盈利持续时间拉长确定性增高,生猪板块成长性凸显,有望迎来估值重塑。此外,海外新冠继续发酵,国内进口肉短期断崖式下滑,也利好猪价。

|