|

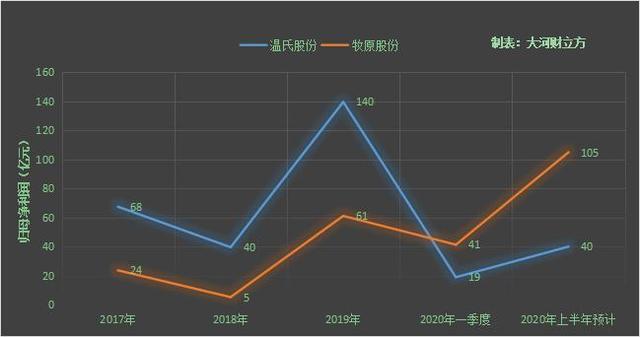

【大河报·大河财立方】(记者 徐兵)作为全国最大的两家生猪头部——温氏股份、牧原股份,近日却交出了差距甚大的中期成绩单。7月13日,温氏股份披露2020年半年度业绩预告,预计净利润40亿元~42.5亿元,同比增长189.24%~207.32%。而7月7日牧原股份上半年预计净利润则是105亿元~110亿元。

从财务数据上看,两家猪企虽然都享受到了超强猪周期红利,但是同样是养猪,相近的生猪规模,温氏股份盈利却不足牧原股份的四成。值得注意的是,在2019年,温氏股份盈利还是牧原股份的2倍多,在2018年猪周期低谷时,其盈利一度是牧原股份的8倍。

可以说,温氏股份跨过了猪周期低谷,却在黎明到来后,失去了“猪王”的宝座。那么,在被反超的2020年,温氏股份到底发生了什么?

温氏上半年盈利不足牧原四成,鸡鸭拖了后腿

生猪市场一直有着“南温氏、北牧原”的说法。温氏股份是一家以“公司+农户”模式发展肉猪和肉鸡养殖的企业,而牧原股份则是一家以自育自繁自养生猪养殖的企业。两家企业由于养殖模式的不同,一直备受市场关注。

2019年,温氏股份生猪量出栏为1851.66万头,位居行业第一名,牧原股份生猪出栏量为1025万头,位居第二名。彼时,温氏股份净利润为140亿元,牧原股份为61亿元。从体量上看,无论是出栏量还是盈利能力,牧原股份都无法与温氏股份比拟。

不过,这一切在2020年发生逆转。7月7日、13日,牧原股份、温氏股份相继发布半年度业绩预告。牧原股份预计归母净利润为105亿~110亿元,实现同比扭亏为盈。温氏股份预计归母净利润40亿元~42.5亿元,同比增长189.24%~207.32%。

显而易见,此时的牧原股份盈利已远超温氏股份,且已超2倍有余。

同在一个行业,面对同样的超强猪周期,为何出现如此大的逆转?

温氏股份在上半年业绩预告里给出的答案,除了肉猪销量下降外,还有禽类业务不景气。

作为一家既养猪又养鸡的企业,温氏股份这样解释:“受全国猪肉市场供给偏紧的影响,生猪价格较上年同期大幅上涨,因此公司肉猪业务利润同比大幅上升。不过,受新冠肺炎疫情及活禽市场供给过剩、餐饮消费恢复低于预期等因素的影响,导致公司毛鸡、毛鸭售价同比分别下降17.86%、31.63%,养禽业务利润同比大幅下降,出现较大亏损。”同时,温氏股份也称,公司计提肉鸡和肉鸭跌价准备7亿元。

7亿元的计提,确实不是小数目。但或许谁也没料到,曾让温氏股份“风光无两”的鸡鸭养殖业务,却拖了后腿。

2018年7月,正值猪周期低谷时,温氏股份靠着多元化养殖,猪周期和鸡周期的错位,获得超越行业的盈利。那时的牧原股份以及整个生猪行业正在经历着至暗时刻,当年牧原股份净利为5亿元,仅相当于温氏股份盈利的1/8。

而如今,鸡鸭行业的不景气,反倒成了养猪龙头温氏股份业绩下滑的主因。真是此一时,彼一时。

生猪出栏量牧原已反超,留给温氏的时间不多了实际上,牧原股份这次逆转不仅是盈利,在生猪规模上,两者也换了位次。2020年1~6月牧原股份生猪出栏达678.1万头,而温氏股份为486万头,牧原股份已实现了对温氏股份的反超。

那么,今年一系列的逆转,是否意味着温氏股份“猪王”宝座就此被夺走了?大河报·大河财立方记者发现,温氏股份虽然卖的猪比牧原股份少,但是卖猪的收入却与牧原股份几乎相当。2020年1~6月,温氏股份生猪销售收入205.63亿元,而牧原股份为207.20亿元。

对此,温氏股份解释称,受全国猪肉市场供给偏紧的影响,生猪价格较上年同期大幅上涨。毛猪销售均价33.98元/公斤,同比上涨152.88%,肉猪业务利润同比大幅上升。

卖猪少,收入反而高?实际上,从温氏股份与牧原股份月销售报上可以看出,两者根本原因可能在于,温氏股份卖的是肉猪,包括毛猪和鲜品(主要是白条猪、猪肉分割品、冻品等);而牧原股份既卖商品猪,也卖仔猪和种猪,而且2020一季度卖的仔猪数量高达105.7万头,占总出栏量的比例超过了41%。

但是,话说回来,在此轮“猪王”宝座争夺中,或许这也是温氏股份仅存的“颜面”了。

另外,资本市场对温氏股份、牧原股份的估值更是“天壤之别”。

自2018年初以来,牧原股份股价(前复权)累计上涨4倍,温氏股份股价(前复权)上涨仅41%。截至7月14日收盘,牧原股份股价为96.3元,市值已高达3609亿元,而温氏股份股价为26.11元,市值仅为1664亿元。

不过从另一角度来讲,资本市场投资者,尤其是机构投资者,喜欢成长,更甚于稳健。

从近年两家公司融资看,牧原股份比起温氏股份显然更加激进些。

自2014年1月上市以来,牧原累计募资382.92亿元,其中,直接融资258.75亿元(股权再融资115.53亿元),间接融资124.17亿元。而温氏股份自2015年11月上市以来累计融资仅88.98亿元,直接融资53亿,间接融资35.98亿元。上市时间仅相差两年,牧原股份融资额度却是温氏股份的4倍。

产能扩张方面,牧原股份从2017年销售生猪723万头增至2019年1025万头,对应的温氏股份从1904万头缩减至1851万头。

关于2020年生猪目标,温氏股份并未透露具体数字。牧原股份则预计2020年出栏生猪1750万头至2000万头。

最终谁能坐上“猪王”宝座,仍需时间检验,但是留给温氏股份的时间确实不多了。

|