|

2020年,受突发新冠疫情影响,去年被逐步推高的进口牛肉行情被突然按下暂停键,市场需求和产品价格均大幅下滑。

但似乎疫情并未成为中国牛肉进口量增长的拦路虎,据必孚(中国)最新发布数据显示,2020年1-8月,中国正关牛肉进口量为139万吨,较去年同期增长40万吨,增幅明显。

而与此增长势头相反,印度作为中国牛肉消费市场的隐形参与者,今年其水牛肉出口量下滑明显,1-7月,印度共出口水牛肉49.49万吨,较去年同期的67.33万吨减少约18万吨,降幅高达36%。

因“出道”时间或早于正关,又位居C位多年,且市场占有度、下沉度、对正关市场的冲击力均不可小觑,印度水牛肉一直是中国牛肉行业参与者想回避但却始终无法避开的关注点。

今年因疫情突发,被迫削弱的社会消费力似乎转移了市场的焦点。但近期,随着中国消费市场和正关采销市场日渐转暖,不少参与者又开始担心大批正关库存会否被灰关入境产品冲击,并关注今年印度水牛肉出口情况。

下面,请跟随必孚小编一同了解2020年印度水牛肉出口的变与不变。

[ 关键词1:降 ]

2020年1-7月印度水牛肉出口减少约18万吨 降至2011年以来的最低值如下图所示,从每年1-7月印度水牛肉出口数据看,2010年-2014年印度水牛肉出口逐年上涨,且年度增幅明显,而自2015年开始直至2019年,基本处于平缓期。今年,受印度封国、疫情发酵、中国市场需求下滑等多方面因素影响,其水牛肉出口量降至低点。49.49万吨的出口量不仅比去年同期减少约18万吨,且为自2011年后的同期最低值。

图片来源:必孚(中国)

2018年1-7月,中国正关牛肉进口量为54万,同期印度水牛肉出口量为66.23万吨;去年1-7月中国正关牛肉进口量为85万吨,其间印度水牛肉出口量为67万吨;而今年1-7月,中国正关牛肉进口量已提涨至120万吨,但印度水牛肉出口量却降至不足50万吨。在此期间,印度对越南的水牛肉出口量从2018年1-7月的33.5万吨,降至去年的27万吨,再到今年的不足10万吨。

由此可见,今年印度水牛肉出口量和中国正关牛肉进口量已形成明显差距,两者的发展趋势也大相径庭。这是海关严厉控私和行业日趋规范下的此消彼长,虽然变化静悄悄,但是趋势盎然。

[ 关键词2:退 ]

对越南出口量急速下滑 月均仅1.4万吨 明显退出“主战场”

自印度水牛肉出口形成一定规模以来,越南便以绝对领先优势在印度水牛肉一众出口目的地独占鳌头,出口占比一度从2010年的14%提涨至2017年的55%。

而2018年开始,因为中国市场加强食品安全化和冻品渠道规范化,相关部门加大对正关牛肉进口保驾护航的力度,打击走私力度逐渐增强,从越南--广西/云南线入境难度和渠道费用随之攀高,迫使越南市场在印度水牛肉出口中的占比随之出现滑落。

图片来源:必孚(中国)

尤其2019年中后期的严控,使其占比降至不足40%。今年1-7月,印度对越南的水牛肉出口量仅9.96万吨,相比去年同期的26.76万吨减少16.8万吨,降幅高达63%,在印度总出口量中的占比仅20%。

受越南非洲猪瘟形势不明、入境灰色渠道成本增加、疫情下更加严厉的缉私力度、中国市场的产品价格偏低以及相关非商业因素影响,越南这一中转枢纽当前也已明显退出印度水牛肉出口的“主战场”。

[ 关键词3:试 ]

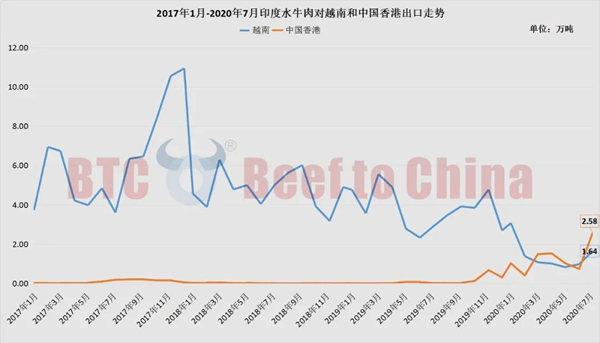

中国香港尝试补位 1-7月印度水牛肉对其出口量与输越量仅差1万余吨今年印度水牛肉出口表现不佳,对越南的出口更是“每况日下",也曾有借道缅甸之势,但因缅甸内陆的通过性或仰光港的局限性,这一通道仍未实现开辟。值得注意的是,越南退场的同时,中国香港却有补位之势,成为新晋的印度水牛肉出口重要目的地。

据印度官方统计数据,虽然印度和中国香港已有水牛肉贸易多年,但不仅贸易不稳定,贸易量也处于低位。过去10年,仅2017年和2019年实现超万吨的输港量,分别为1.1万吨和1.3万吨。其余年份均出口量偏低,如2018年,仅1,545吨。

图片来源:必孚(中国)

由数据可见,去年10月开始,印度对中国香港的水牛肉出口开始抬头,11月出口量达到6,688吨的高位,进入2020年之后,该增长势头更为突出,7月出口量已达2.58万吨,不仅高于输越量9,329吨,更以24%的占比成为印度7月最大的水牛肉出口目的地。

2020年1-7月,印度对中国香港的水牛肉出口量为87,475吨,比同期出口越南低1.2万吨,且为印度第二大水牛肉出口目的地,占比17.7%,仅比越南20%的占比低不到3个百分点,而去年1-7月,印度对中国香港的水牛肉出口量不足1,500吨,排在出口目的地第28位,不及对越南出口的零头。

据市场反馈,当前有相对更多数量的印度水牛肉出口实则并未完成贸易交割,而是更多的印度水牛肉出口商将货物囤积于包括中国香港在内的目的港口,以便于应对疫情下印度电力不稳定等风险和更为灵活的转港操作。

[ 关键词4:不确定 ]

7月印度水牛肉出口开始出现回温迹象

自2020年2月,印度水牛肉出口量持续大幅下滑,尤其在4月和5月,分别跌至4.10万吨和3.52万吨,出口量一度降至4万吨甚至不足4万吨,而这一低位出口量已降至近10年最低月度出口水平,相比去年的出口均值10万吨已折半。

图片来源:必孚(中国)

而数据显示,自6月起,印度水牛肉出口开始缓慢复苏,且在7月呈现大幅增长,恢复至10万吨常规出口水平,环比增幅高达94%,相比去年同期的9.29万吨也同样实现17%的增幅,且在越南、中国香港、马来西亚、埃及、印度尼西亚、伊拉克、沙特阿拉伯、菲律宾、阿联酋、阿尔及利亚等主要目的地都出现增长。据印度出口商反馈,近期,询问印度水牛肉的客户开始增多,尤其对牛杂(以毛肚为代表)产品的需求较此前数月明显增加。据悉,因印度汇率波动较大,水牛肉报价也不稳定,当前全牛报价约为到海防3250美元/吨、中国香港3200美元/吨、马来西亚3100美元/吨、印度尼西亚3350美元/吨,价格均处较高位。

其余主要出口市场与去年一致 但多现降势

如下图所示,纵观近两年1-7月印度水牛肉出口格局,除中国香港外,其他主要出口市场仍与去年保持一致。

图片来源:必孚(中国)

从出口量上看,多个出口目的地均出现不同程度的下滑,除越南外,埃及的下滑量最大,减少2.32万吨;而缅甸的降幅最大,同比减少64%,降幅超过越南。此外,滑出印度水牛肉前12大出口目的地的泰国降幅也达到60%。

同期,多数目的地出现下滑的情况下,除中国香港外,马来西亚和沙特阿拉伯两大市场稳中出现小幅增长,增幅均在5.6%左右。

印度水牛肉出口不确定性较大

虽7月开始,印度水牛肉出口开始显示恢复正常,但印度方面持货商明确表示,受中国市场需求减缓和中国市场监管力度增加,以及冷链运输或带来的疫情风险度较高等影响,今年很多客户退出印度水牛肉市场,以上因素为后期印度水牛肉出口带来很大的不确定性。与此同时,印度国内持续恶化的疫情也同样为其水牛肉出口带来较大的不确定性。

从对印度水牛肉出口的简单概述可见,今年灰色渠道入境产品对正关牛肉销售的冲击力较往年偏弱,疫情下国家对冻品走私的监管更是严阵以待;若期货行情不再重现去年“过山车式”的急速爬升,从市场角度来看,主动退出或被迫暂停走私业务的群体将持续增多,愿意冒险从事走私业务的人员亦会明显减少;这将有利于疫情下进出口商双方似乎都无捷径可抄的“必经之路”--中国市场去库存化。

|