|

文/刘青青 石丹

ID:BMR2004

明明碰到了难得一遇的“猪周期”,却有猪厂业绩不增反降。近期,温氏股份(300498.SZ)的业绩表现令人大跌眼镜。

财报数据显示,2020年第三季度,在竞争对手净利润以十倍、百倍的速度增长时,温氏股份净利润增长率却为负。实际上, 2020年上半年,温氏股份的增长速度相对竞争对手而言已经有些“落后”。

2020年上半年,牧原股份(002714.SZ)营收增长193.76%,净利润增长7026.08%;大北农(002385.SZ)营收增长10.43%,净利润增长2556.2%;正邦科技(002157.SZ)营收增长45.48%,净利润增长979.24%;天邦股份(002124.SZ)营收增长56.79%,净利润增长517.84%……而温氏股份营收增长18.2%,净利润增长200.33%——尽管数据喜人,但相对而言温氏股份业绩增速仍然被“抛下”。

究其原因,业绩增长的不够突出甚至滞后背后,是温氏股份养猪、养鸡“双线并进”模式碰上养禽的行情下行所致。不过,温氏股份的“双线并进”模式仍然需要引发思考。

尤其是在温氏股份股价低迷、2个月内股价下跌超40%的当下,其经营模式是否需要进行调整?业绩增速持续落后于人是否还存在其他原因?“公司+农户”模式又存在哪些优势与弊端?“公司+农户”模式是否符合温氏股份当前的发展?温氏股份要如何扭转面临的窘境?

“逆势”下滑:Q3预期净利润不升反降

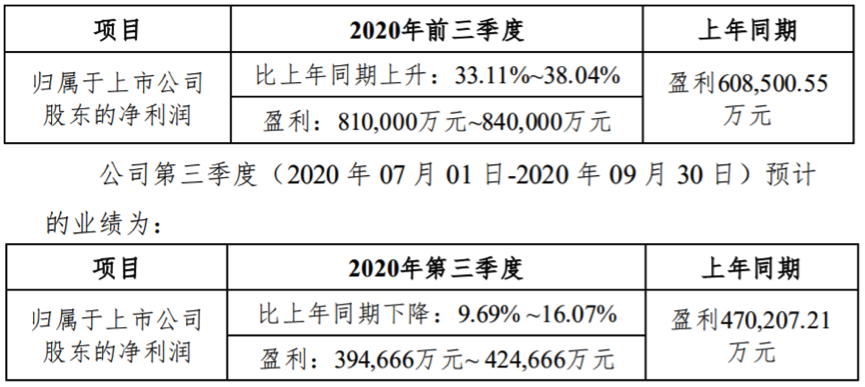

2020年第三季度,温氏股份的业绩预告吸引了不少市场关注——在强势的“猪周期”来临,各猪企增长率惊人的情况下,温氏股份第三季度预期净利润不升反降,将下滑9.69%~16.07%。

(图片来源:温氏股份2020年前三季度业绩预告)

与此同时,温氏股份的不少竞争对手第三季度增长率却已经超过1000%,甚至有的以几百倍的速度增长。

其中,牧原股份第三季度净利润增长率为1413.28%,正邦科技预计第三季度净利润为822.58%~884.08%,天邦国际预计第三季度净利润增长率为23349.21%~24186.68%。

对于看似“逆势下滑”的业绩表现,温氏股份财报给出的解释是,一方面,报告期内,受全国猪肉市场供给偏紧的影响,生猪价格大幅上涨,公司肉猪业务利润同比大幅上升。

不过,另一方面,受活禽市场供给过剩、新冠肺炎疫情及餐饮消费恢复低于预期等因素的影响,活禽销售价格较上年同期大幅下降。报告期内,温氏股份毛鸡、毛鸭售价同比分别下降22.96%、31.47%,养禽业务利润同比大幅下降,出现较大亏损。

(图片来源:温氏股份2020年前三季度业绩预告)

由此,温氏股份出现了“一边养猪赚钱,一边养鸡赔钱”的窘境。

同时,温氏股份内部人员也向《商学院》记者解释称,公司以鸡猪为双主业。上半年养禽业务受新冠影响,鸡、鸭价格走低,对营收增长带来一定影响,比较而言,前三季度公司营收和利润增有所增长。

“(温氏股份)2020年三季度归母净利润为39.4亿—42.5亿元,因同期业绩较好,故同比小幅下降。公司2020年三季度的经营业绩与二季度相比环比上升,继续维持较好的增长势头。”温氏股份内部人员表示。

相对于市场其他猪厂的增长业绩,同样同时进行生猪养殖和禽类养殖的温氏股份表现不佳,净利润增长由盈转亏。

一边赚一边赔,“双线并进”模式拖后腿?

据了解,温氏股份是一家以畜禽养殖为主业、配套相关业务的农牧企业集团。其创立于1983年,2015年11月在深交所挂牌上市。

温氏股份官网显示,2019年,其上市肉猪1851.66万头、肉鸡9.25亿只,实现营业收入731.20亿元。2019年底,温氏股份已在全国20多个省(市、自治区)拥有控股公司326家、合作家庭农场 4.98万户、员工5万多名。

(图片来源:温氏股份官网)

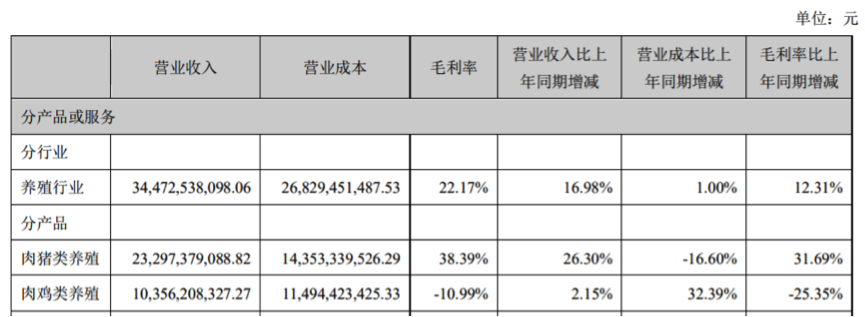

主营构成方面,财报数据显示,2020年上半年,温氏股份肉猪类养殖营收为232.97亿元,肉鸡类养殖营收为103.56亿元,分别占当期总营收的64.79%、28.8%。而在2019年,该占比分别为57.18%、36.63%,养鸡业务营收占比已然被压缩。

(图片来源:温氏股份2020年上半年财报)

在此情况下,昔日养猪、养鸡的“双料巨头”如今却要被“双线并进”模式拖后腿。不仅养鸡业务业绩亏损,而且使得温氏股份来自“猪周期”的养猪红利被削减。

不过,温氏股份内部人员向《商学院》记者强调,公司以鸡猪为双主业,从历史数据上来看,行业周期存在,双主业互为对冲,两条腿走路更加稳健,利于熨平行业周期。同时,目前在养猪和养鸡方面,公司养殖规模不会出现大的调整。

对此,第三方独立研究机构透镜公司创始人况玉清指出,在温氏股份的收入结构里,猪肉虽然占比最高,但他们还有禽类收入,而且他们在养猪的扩张上比较保守。所以反映在股价上就是风口来时,它可能不是涨得最快的;但潮水退去时,他也不会是跌得最狠的。而对手牧原股份几乎所有收入全部来自养猪,而且风格最激进、扩张最快,所以它的表现跟温氏相反。

“温氏股份经营策略在A股三大养猪头部企业(温氏股份、牧原股份、正邦科技)中最为稳健保守,其在未来猪肉下跌风险中的抗压综合能力方面要强于牧原股份和正邦科技;但正因如此,在过去的一两年,温氏股份的保守策略也让其相对失去了猪肉风口行情,其生猪出栏量预计很快会被牧原股份超过,后期甚至还有可能让正邦科技超过。”况玉清表示。

2个月内股价下跌超40%,“猪风口”还能走多久?

2015年上市后的温氏股份,股价表现一直不够活跃。雪球数据显示,2015年11月2日,温氏股份上市当天,开盘价为36.4元,收盘价为27.97元,当日最高价为37.93元,波动剧烈。

(图片来源:雪球数据官网)

而在上市之后,温氏股份的股价整体持续走低,直到2018年下半年,温氏股份股价触底后逐渐攀升。而这也正好与“超级猪周期”的时间相吻合。

只不过,猪周期的影响还未完全消失,温氏股份的股价又在2019年下半年走在了“下坡路”上。雪球数据显示,截至2020年10月23日,温氏股份收盘价为19.20元,总市值1223.71亿元。

(图片来源:雪球数据官网)

也就是说,2个月之内,温氏股份股价已经从8月底的33.05元的收盘价,一路下跌至当前的不足20元,股价下跌超40%。对比上市后第二天收盘后的2205.6亿元市值,如今温氏股份市值也已经蒸发900多亿元。

而原本在2015年股价不足10元、远远落后于温氏股份的牧原股份,截至2020年10月23日,收盘价为69.02元,总市值为2586.76亿元,几乎碾压温氏股份。

对于2015年上市以来的整体股价走势,以及近来不甚如意的股价行情,温氏股份仅回复称“近期板块整体都在持续下跌”。而对于“被周期阴影笼罩的股价何时能触底反弹”的问题,对方表示,股价受很多方面影响,非公司所能控制,公司将按既定规划目标做好生产经营。

况玉清指出,温氏股份的股价低迷应该主要反映的是投资者对整个行业的信心在动摇,并不一定是觉得它的模式不行,而是存在对生猪产能可能快要见顶的担忧。因为现在市场对猪肉产能恢复见顶有较强预期,对猪肉价格拐点预期较强,所以猪肉股高位回调幅度明显。

此外,从行业来看,在“猪周期”的红利下,最近两年猪企都赚得盆满钵满。不过,除了吃红利,各猪厂的资金链在“天降红利”的诱惑下是否还能保持健康?

况玉清认为,最近两年猪企确实是发了大财,但他们都在扩张产能投资,而他们大多资金链并不稳健。

核心模式临考验,“公司+农户”模式走向何方?

温氏股份要面临的不仅仅是股价低迷、猪产能预期见顶,甚至是“双线并行”模式的思考和调整,还有其原本赖以生存的发展模式。

据了解,温氏股份商品肉鸡、商品肉猪养殖生产模式的核心是紧密型“公司+农户(或家庭农场)”,通过以封闭式委托养殖方式与合作农户(或家庭农场)在养殖产业链中进行分工与合作。

在此过程中,温氏股份向合作农户(或家庭农场)提供鸡苗、猪苗、饲料、药物、疫苗等,而合作农户(或家庭农场)负责在自有或租用的土地上进行栏舍建设、猪(鸡)苗饲养等。当商品肉鸡和商品肉猪饲养到上市天龄后,温氏股份回收商品肉鸡和商品肉猪进行统一销售,并按委托养殖合同约定的方式与合作农户(或家庭农场)结算委托养殖费。

(图片来源;2019年温氏股份财报)

曾经,温氏股份通过该模式整合大量农户发展生产,在联合农户、壮大自己的过程中,也将企业带上了上市首日市值超2000亿元的台阶。温氏股份内部人员表示,“过去30多年的实践也充分证明,我们的模式有效地支持了企业持续健康发展。”

不过上市以来,“公司+农户”模式的风险也日趋显现。首先,温氏股份财报指出,“公司+农户”的经营模式中,合作农户(或家庭农场)是至关重要的基础之一。这将导致存在合作农户(或家庭农场)流失的风险,以及因为对委托养殖合同相关条款理解差异而造成的潜在纠纷或诉讼风险。

其次,从外部环境来看,一方面,近年来,养殖环保标准提高,土地流转政策引导集中经营,中小农户(或家庭农场)受资金、知识面和个人能力限制,依靠自身力量获取养殖用地、现代化农牧设备等养殖资源的难度在加大。另一方面,随着国家城镇化、工业化加速,就业机会增加,务工收入提高,可能导致愿意从事养殖业的劳动力减少。

此外,对于“公司+农户”模式因为要与农户对接沟通而导致效率不高问题、因为利润需要分给养殖户而导致利润被压缩,以及农户代养鸡、猪存在管理控制不便等等质疑,温氏股份内部人员表示,这种模式是适合自己的,而且已被证明适合我国国情,很受当地政府和农户的欢迎,公司和农户确定的委托代养费也处于行业平均水平。

在况玉清看来,温氏股份的“公司+农户”模式,可以分散一部分风险给农户,同时可以对市场需求变化做出快速反应,适时以相对较小的代价调整规模和产能,但这种方式分散的不只是风险,也包括收益。它把风险转嫁一部分给农户的同时,自然也需要把价值链留存一部分给农户,这是难免的,所以温氏的毛利润率在三大养殖企业中是最低的。

这些逐步显现出来的弊端,也促使温氏股份进行经营模式迭代升级,例如发展“公司+养殖小区”模式(即公司负责整个养殖小区的租地),促进合作农户向现代家庭农场方向升级等。不过,这些转型的成效如何,还要拭目以待。

“温氏股份的模式比牧原股份更轻,但比它原来的模式更重。”况玉清认为,轻与重不仅是资产端的特点,在收益端也是一样的——风口来时重投入就重回报,风险来时重投资就重损失,这需要让市场去检验,而且应该站在更远的长周期角度去审视。

|