|

生猪产业三季度减亏9成,牧原股份预判行业将步入“微利期”

现代畜牧网 http://www.cvonet.com 2023/11/1 23:25:11 关注:79 评论: 我要投稿

|

|

|

随着三季度猪价的反弹,相关上市公司亏损幅度大幅收窄。

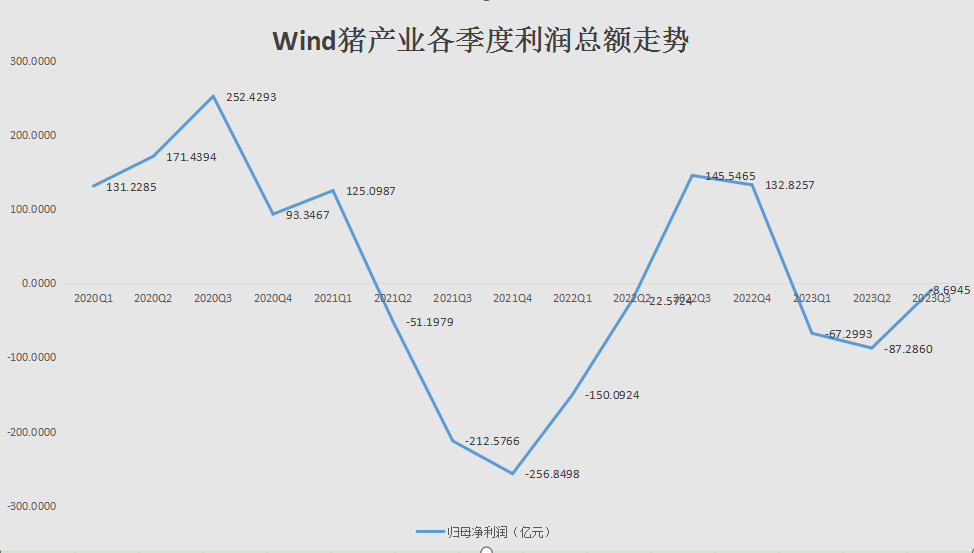

以纳入Wind猪产业的26家A股上市公司为例,今年三季度归母净利润为-8.69亿元,较二季度时的-87.29亿元减亏90%。

不过,单季度能够实现盈利的公司依旧是少数,只有牧原股份等成本优势突出的企业率先扭亏,绝大多数样本公司生猪业务继续亏损。

“当前猪价背景下,养殖行业面临较大的经营压力”,温氏股份指出,若当前的低迷价格维持到明年二季度,行业可能会面临较大资金压力,部分企业甚至会出现经营危机,初步预计明年下半年行情应好于上半年,公司相对看好明年下半年的市场行情。

即便未来猪价反弹,考虑到近几年整个行业的变化,也将难以复制此前的飙涨行情,只能赚取相对合理的利润。

牧原股份也持有类似观点,该公司认为,随着产业链发展逐渐完善,行业逐步趋向成熟,未来将步入“微利期”。

少数头部企业扭亏

以上样本公司的经营业绩,与猪价波动保持高度正相关。

而就猪价运行来看,22省市生猪平均价在7月上旬跌破14元/公斤后,当月下旬开始快速反弹,并于9月初创出17.46元/公斤的年内高点。

对比一、二季度猪价,三季度以上生猪均价明显更高,这为部分低成本养殖企业的扭亏提供了基础。

以牧原股份为例,公司7、8、9月生猪销售均价分别为每公斤13.81元、16.35元、15.82元。

而根据该公司三季报交流会给出的数据,公司三季度生猪养殖平均成本为14.5 元/公斤。

相关数据还显示,截至9月份,牧原股份成本领先的区域为南阳区域,平均成本为13.94元/公斤。

虽然单位利润看起来依旧有限,但是牧原股份已经是同行业表现最突出的公司。

剔除已经掉队的*ST正邦,出栏量排名同样靠前的温氏股份生猪板块继续亏损。

定期报告显示,公司第三季度归母净利润约1.6亿元,今年二季度该公司亏损金额则超过了19亿元。

“猪业约亏3-4亿元,禽业(含鸡+鸭)约赚8-9亿元。”公司近期电话会议指出。

相当于,温氏股份三季度盈利转正,主要是受到禽类业务的利润拉动。

新希望三季度亏损的8.7亿元,则主要来自于公司的生猪养殖板块。“三季度猪产业亏损9亿元,前三季度累计亏43亿元。”新希望指出。

三季报显示,该公司前三季度净利润总计亏损38.58亿元,如果剔除以上生猪业务,新希望今年前三季度盈利很可能为正。

而导致以上三家头部公司生猪业务盈亏差异明显的关键,便在于其成本水平的高低。

综合相关数据可知,三季度,牧原股份生猪养殖成本为14.5 元/公斤,温氏股份为16.2元/公斤,新希望为16.3 元/公斤。

每公斤虽然相差不超过2元,但是由于三季度猪价刚好处于以上成本线附近波动,却足以决定了各家公司能否扭亏。

还需要指出的是,即便牧原股份当前成本优势十分明显,但是公司近期表示“争 取明年(成本)降至14元/kg以下。”

不过,对比2020年以来主要养殖企业的单位成本变化情况来看,整体成本的下行空间较为有限,下行速度也可能钝化。

牧原“微利期”的判断

虽然二级市场对猪价触底存在一定预期,但是就各家公司的判断来看,接下来仍然存在较多不确定因素。

“关于周期反转的时间点很难去预测,其中包括二次育肥等因素,使在相对长的周期里,又会出现3-5个月的大幅波动。2022 年下半年的二次育肥就对2023年的产能过剩产生了影响。”新希望指出。

温氏股份的观点更为明确。

该公司指出,非瘟之后,行业发生了较大的变化,猪价判断难度增加。按照往年经验,秋季为肉猪生产经营的黄金季节。今年1-7月份猪价低迷,8-9月份猪价有所好转,但未达到理想状态,10月份后猪价又开始下跌,行业重新转入亏损状态。

从农业农村部官方数据来看,当前行业产能较为充足,市场供给较多。

“综合当前市场供给和季节性消费需求影响,预计今年四季度行情可能处于底部震荡状态,基本与三季度持平。”温氏股份指出,从历史经验来看,一季度为传统消费淡季,预计明年一季度猪价处于底部状态。

同时,考虑到行业资金情况,明年能够继续保持高速出栏增长的企业将有所减少,叠加可能的冬季疫病影响,预计明年市场供给量不会有太大幅度的增长,初步预计明年二季度起猪价开始逐步回暖。

实际上,由于猪价的长期低迷和养殖企业的亏损,今年投资者也十分注重相关公司的现金流和负债情况,同时头部公司也在开源节流。

以牧原股份为例,2022年资本开支在150亿元左右,而按照公司计划,今、明两年资本开支预计也将保持在较低水平。

新希望今日披露的投资者关系活动记录表则透露,“上市公司的再融资,前期已经做好了很多具体到准备工作,后续需要结合整体监管的环境和政策的变化,再去做相应的推动和动作。”

当然,如果明年的猪价能够如温氏股份预期般反弹,各家公司资本开支和融资计划也可能会作出调整。

此外,本报近期报道指出,“即便明年行业能够进入到新一轮上涨周期中,但是经过2019年猪价的暴涨、2021年的暴跌行情后,国内生猪价格监控和管理体系更为完善,并在生猪产能调控方案、收储政策,以及生猪期货管理价格预期的影响下,猪价也难以复制此前的飙涨行情。”

相应的,相关生猪养殖企业也就无法获得此前动辄15元/公斤以上的超额利润,而只能赚取相对合理的利润。

牧原方面近期也表达了类似观点,该公司认为中国养猪行业发展会经历三个阶段。

第一阶段,资本驱动,以数量增长为主,集约化程度快速提升;第二阶段,质量提升,2021年之后,行业内企业从追求规模增长转变为提升发展质量,通过装备升级实现降本增效;第三阶段,微利期,产业链发展逐渐完善,行业逐步趋向成熟。

如果从以上角度来看,近三年生猪产能和出栏量翻倍增长,兼具低成本优势的养殖企业会更为受益,一旦猪价反弹便会起到“以量补价”的效果。

|

|

|

| 文章来源:21世纪经济报道记者 董鹏 文章编辑:一米优讯 |

| 【进入社区】【进入专栏】【推荐朋友】【收藏此页】【大 中 小】【打印此文】【关闭窗口】 |

|

|

| 发表评论 (当前没有登录 [点击登录]) |

|

|

信息发布注意事项:

为维护网上公共秩序和社会稳定,请您自觉遵守以下条款:

一、不得利用本站危害国家安全、泄露国家秘密,不得侵犯国家社会集体的和公民的合法权益,不得利用本站制作、复制和传播下列信息:[查看详细]

(一)煽动抗拒、破坏宪法和法律、行政法规实施的;

(二)煽动颠覆国家政权,推翻社会主义制度的;

(三)煽动分裂国家、破坏国家统一的;

(四)煽动民族仇恨、民族歧视,破坏民族团结的;

(五)捏造或者歪曲事实,散布谣言,扰乱社会秩序的;

(六)宣扬封建迷信、淫秽、色情、赌博、暴力、凶杀、恐怖、教唆犯罪的;

(七)公然侮辱他人或者捏造事实诽谤他人的,或者进行其他恶意攻击的;

(八)损害国家机关信誉的;

(九)其他违反宪法和法律行政法规的;

(十)进行商业广告行为的。

二、互相尊重,对自己的言论和行为负责。

三、本网站不允许发布以下信息,网站编辑有权直接删除:[查看详细]

(一)、重复(恶意灌水)发布的信息;

(二)、在本栏目内发布例如供求信息、代理招商、会展、求职招聘等含有广告宣传性质、不符合网站栏目的信息内容;

(三)、与本网站主体定位不相关的信息等等。

四、本网站有权删除或锁定违反以上条款的会员账号以及该账号发布的所有信息。对情节恶劣的,本网将向相关机构举报及追究其法律责任!

五、对于违反上述条款的,本网将对该会员账号永久封禁。由此给该会员带来的损失由其全部承担! |

|

|

| 声明:本网刊登的文章仅代表作者个人观点,文章内容仅供参考,并不构成投资建议,据此操作,风险自担。如果转载文章涉嫌侵犯您的著作权,或者转载出处出现错误,请及时联系文章编辑进行修正,电话:010-65283357。本网原创文章,转载请注明出处及作者。感谢您的支持和理解! |

|