|

作者:一德期货生鲜品事业部

现货概述

8月鸡蛋现货随着工业需求的补库增加,延续了7月中旬以来的涨势,各地连续创出18年现货新高,其中江苏、山东、辽宁和湖北等地的蛋价相继突破5元大关,最高的地方达到5.4元,8月中旬产区均价达到了4.9左右,是15年以来的同期最高记录,比7月中旬上涨1.5元涨幅超过40%,8月上涨主要受通路库存低位,工业需求急于补库影响,随着八月中旬补库的结束,天气也开始转凉,各地产蛋鸡陆续恢复采食量,产蛋率和蛋重也开始恢复,供应方面从下降向增加转变,虽然8月价格较高,终端消费影响并不大,高价期工业备库也仍以急需为主,而市场中也以即时消费为主,通路库仍然较少。

关于未来一段时间的现货价格预期,供应方面:开产量和恢复产蛋正在陆续增加,但是由于产业内看跌中秋后的情绪仍然较大,淘汰鸡在中秋前的数量也会较大,这几天淘汰鸡价格也从侧面下降,也证明了中秋前淘鸡的数量,新增和新去产能的对比,还需要9月中旬才会明朗,后期应重点关注,需求方面,大学生开学,各工地也增加施工量,猪瘟造成的鸡蛋替代和北方蔬菜受灾后的高价菜也会对鸡蛋产生支撑,并且,就今天的价格来看,从8月中旬到现在2周多的时间,现货价格已经下跌1元左右,后期下跌空间有限,更何况中秋节前即时消费仍有增加空间,所以,9月份现货仍会维持相对较高的位置,但是随着中秋利好支撑结束,各环节需求减少,鸡蛋需求恢复正常水平,预计9月下旬鸡蛋价格会逐步走弱。

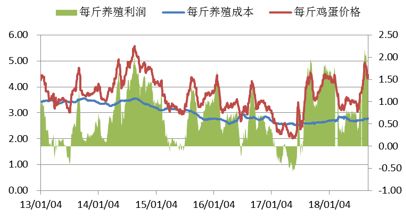

养殖利润

今年高温天气提前,所以蛋鸡提前进入伏歇期,7/8月份多地区出现台风天气,高温湿热导致鸡蛋存储困难,大于450天的老鸡因产蛋率下降,养殖户顺势淘汰。随着供应的减少,7月初受到鸡蛋价格影响,养殖利润维持在盈亏平衡点。8月鸡蛋价格一路上涨,养殖利润大幅增加,8月17日每斤鸡蛋的养殖利润峰值为2.17元/斤。养殖利润处于高位,刺激养殖户补栏情绪,加上入秋后天气转凉,适合育雏,8月补栏积极性大幅提高,目前多数种鸡企业鸡苗订单排至9月下旬、10月初,种蛋利用率多恢复至100%。卓创数据显示,8月全国13个主产区在产蛋鸡存栏量为12.449亿只,环比涨幅2.2%,同比涨幅2.09%。

替代品

本周生猪均价13.88元/公斤,较上周上涨0.31元/公斤,环比上涨2.27%,除东北地区外,全国其他地区生猪价格均有不同程度上调,南北价差、产销区价差、疫区非疫区价差持续拉大。

供应端:从目前请款来看,9月后生猪供应相对前期会增加,这主要是因为11-12月后能繁母猪淘汰量环比减少,且4月份仔猪成活率较高,虽然有非洲猪瘟的影响,但总体扑杀量相对全国总存栏可以忽略不计,未来生猪供应仍然较为充足。

需求端:本周新发地毛猪均价13.68元/公斤,环比上涨3.31%,白条肉均价18.61元/公斤,较上周的17.62元/公斤上涨0.99元/公斤,环比上涨5.63%,毛白价差4.85元/公斤,环比上涨10.62%。

行情展望

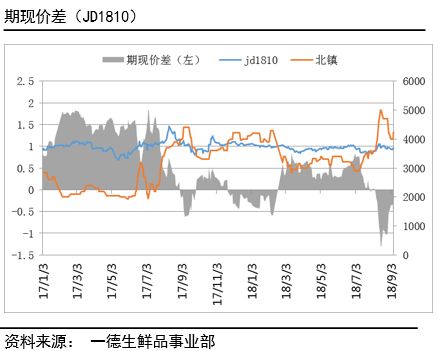

鸡蛋1809合约在8月份最高涨到接近4500后,受看跌预期和限仓规则影响,再无力上涨,09合约盘面价格与现货贴水达1000左右,随着8月中旬现货的下降,期货看跌预期兑现,盘面开始下跌,01截止9月10日下跌仅200点,盘面仍然贴水现货,且近期现货走势偏强。

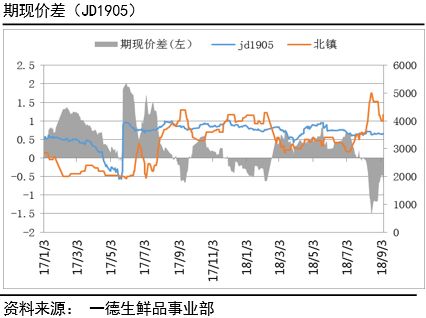

季节性下跌后往往9月底01合约会见底,目前看深贴水情况下01走势仍会持续偏强,而05合约因为现货高价补栏预期在必然弱于01,所以在季节性单边策略难以执行的情况下,完全可以采取多1空5,9月底前在适当时候可以加空裸一部分空单,目前1-5价差300附近,目标500-600。

|