|

受养殖利润偏低推动,蛋鸡继续维持较高的淘汰,天下粮仓监测的160个样本监测点第47周(11月16日至11月22日)蛋鸡淘汰量为954.89万只,较第46周的952.25万只增加了2.64万只,增幅为0.28%。虽然蛋鸡维持偏高淘汰,生产环节鸡蛋库存维持正常水准,但由于终端需求偏弱,流通环节库存明显偏高,鸡蛋供需压力仍较大,周末蛋价有所走高,预计伴随淘汰增加,鸡蛋供应压力将逐步缓解,后期现货走势值得关注;因养殖成本偏高,蛋鸡养殖利润持续走低,农户补栏意愿仍不强,鸡苗价格弱势,未来产蛋鸡存栏量将持续下滑;短期看,期现基差修复至合理水平,盘面企稳可能性较大,后期预计跟随现货小幅走升。操作上,建议维持01合约多头头寸,同时关注09合约偏多交易机会。

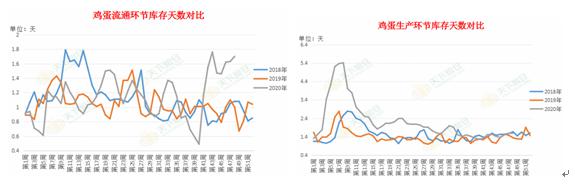

1、全国主产区鸡蛋库存数据统计(第48周)

在鸡蛋价格持续弱势的情况下,市场看空情绪加剧,终端采购节奏不快,下游商超及农贸市场大多以销定采,采购节奏不快,各环节走货均不佳,个别蛋商及养殖户库存高企,本周鸡蛋库存继续增加。

2、蛋鸡淘汰量及淘汰日龄周度统计(第47周)

天下粮仓网监测的160个样本监测点第47周(11月16日至11月22日)蛋鸡淘汰量为954.89万只,较第46周的952.25万只增加了2.64万只,增幅为0.28%。

淘汰鸡价格及鸡蛋价格继续下跌,养殖户对后市缺乏信心,淘汰意愿増强,同时淘汰鸡价格已降至低位,屠宰场成本压力减轻,且前期冻品库存也已逐步消化,当下库存不多,随着年底旺季来临,需求増加。因此本周大部分地区淘汰量增加。但是东北、华北本周遇降雪天气,尤其东北地区暴雪,运输受限,屠宰量下降。

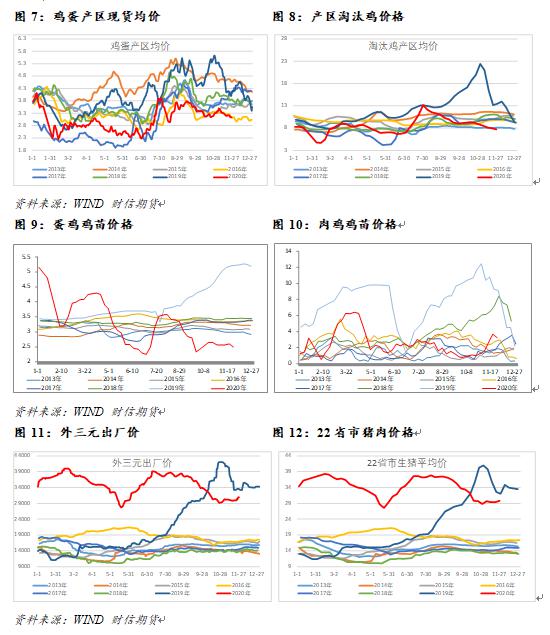

截至11月27日,蛋鸡养殖利润3.60元/只,上周6.48元/只,上周蛋价继续维持弱势,淘汰鸡价格同样偏弱运行,蛋鸡养殖利润出现持续下滑;从鸡蛋库存数据看,虽然生产环节库存属于正常水平,但本年度流通环节库存持续偏高,这意味着鸡蛋终端需求表现偏弱,鸡蛋中途库存增加,供应压力较大,限制了养殖利润走向,预计年底养殖维持微利状态。生猪养殖利润企稳,毛鸡养殖利润高位出现回落,肉鸭利润跟随表现较好,家禽市场需求恢复。

上周鸡蛋现货持续走低,整体维持弱势,盘面价格低位震荡,期现基差小幅波动,预计后期变动空间不大。鸡蛋供应压力限制现货走向,盘面基差修复至合理水平,伴随蛋鸡淘汰,现货或将企稳,有助于支撑盘面价格。

截至11月27日,主产区鸡蛋现货均价3.14元/斤,上周价格3.21元/斤;淘汰鸡7.74元/公斤,上周7.98元/公斤;伴随老鸡加速淘汰,蛋鸡存栏持续下滑,但是由于终端需求偏弱,流通环节鸡蛋库存偏高,鸡蛋仍存在供应压力,现货表现弱势;后期看,伴随养殖成本上升,养殖利润受限,主动淘汰比例维持上升趋势,或将缓解鸡蛋供应压力。蛋鸡鸡苗价格维持低位,表明当前蛋鸡补栏意愿仍偏低。

长期来看,由于蛋鸡持续淘汰,且养殖利润不足以支撑补栏积极性,未来产蛋鸡存栏持续下滑是确定性事件,支撑远期鸡蛋价格。

价格分析:持续淘汰有望缓解供应压力,关注现货走势

受养殖利润偏低推动,蛋鸡继续维持较高的淘汰,天下粮仓监测的160个样本监测点第47周(11月16日至11月22日)蛋鸡淘汰量为954.89万只,较第46周的952.25万只增加了2.64万只,增幅为0.28%。虽然蛋鸡维持偏高淘汰,生产环节鸡蛋库存维持正常水准,但由于终端需求偏弱,流通环节库存明显偏高,鸡蛋供需压力仍较大,周末蛋价有所走高,预计伴随淘汰增加,鸡蛋供应压力将逐步缓解,后期现货走势值得关注;因养殖成本偏高,蛋鸡养殖利润持续走低,农户补栏意愿仍不强,鸡苗价格弱势,未来产蛋鸡存栏量将持续下滑;短期看,期现基差修复至合理水平,盘面企稳可能性较大,后期预计跟随现货小幅走升。操作上,建议维持01合约多头头寸,同时关注09合约偏多交易机会。

|