|

一、全国主产区大肉食种蛋平均售价分析

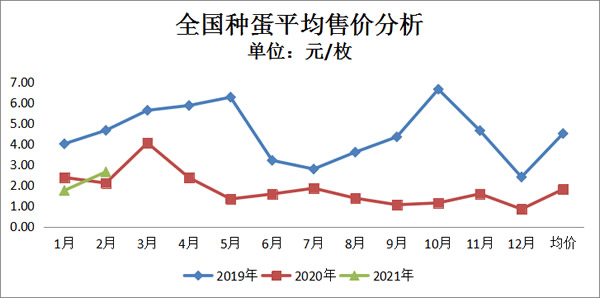

2月全国主产区种蛋平均售价2.65元,较去年同期涨0.54元/枚,涨幅25.59%;环比种蛋售价涨0.9元/羽,涨幅51.42%;受鸡苗价格影响,孵化场上孵积极提高,种蛋价格前低后高,孵化环节盈利丰厚,上孵种蛋积极,种蛋价格随之走高。月末鸡苗市场稍有松动,种蛋走货放慢,种蛋价格小幅下调。

二、主产区大肉食鸡苗平均售价分析

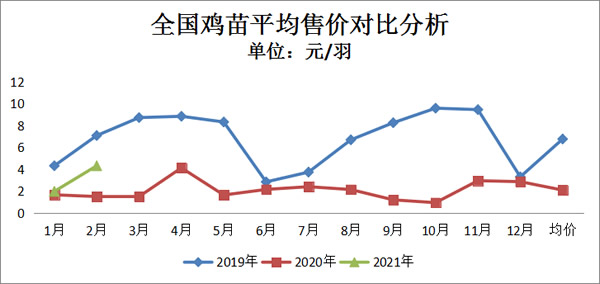

2月主产区平均鸡苗售价4.34元/羽,较去年同期对比涨2.81元/羽,涨幅183.66%;环比鸡苗售价降2.34元/羽,涨幅117%,受毛鸡价格上涨,养殖户积极增加;支撑苗价上涨,鸡苗高价突破 5 元/羽,鸡苗销售环节利润丰厚。

三、全国大肉食毛鸡平均售价分析

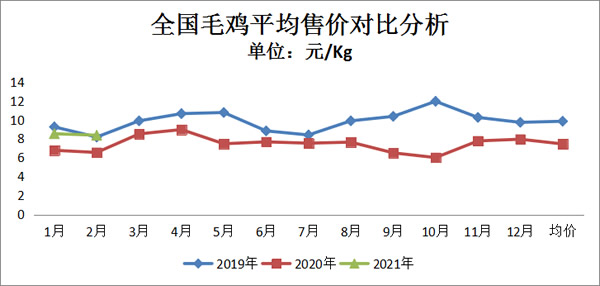

2月份全国毛鸡平均售价8.38元/Kg,较去年同期涨1.82元/Kg,较去年同期涨幅27.74%,环比降0.23/Kg,降幅3.38%, 春节后毛鸡供应量少,加上国内疫情控制较好,餐饮消费超出预期,加上节前备货量小,节后备货积极性提高,毛鸡价格上涨,毛鸡高点突破10元/KG左右,创2020年新冠疫情以后毛鸡最高价位。市场毛鸡供需调整,毛鸡价降至9.2元/公斤。

四、主产区鸡肉平均售价分析

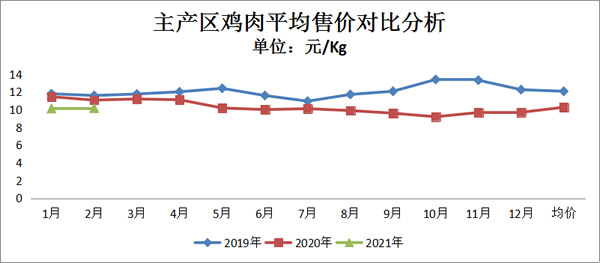

2月份平均鸡肉售价10.18元/Kg,较去年同期降0.91元/Kg,降幅8.97%;环比涨0.04元/Kg,涨幅0.39%与上月基本持平,主要产品售价板冻大胸月均售价10.71元/公斤,同比降幅15%,环比跌幅1.35%;大规格琵琶腿月均售价11.87元/公斤,同比跌幅27.3%,环比跌幅1.47%;翅中月均售价34.1元/公斤左右,同比降幅17.3%,环比涨幅3.42%,毛鸡价格高位上下浮动调整,2月中旬是传统春节假期,屠宰厂、经销商、物流、批发市场基本处于停业状态,产品价格稳定。春节后经销商及屠宰厂库存不大,毛鸡供应量少,毛鸡价格高位上行,经销商节后有少量补货,产品价格有上涨趋势。月底毛鸡价格高位回调,消费产品走货节奏放慢,经销商拿货慎重,鸡肉产品价格下行。

五、未来展望

(一)种蛋、鸡苗:

2月份鸡苗市场走高,个别地区价格上涨到6.00元/羽,孵化环节盈利丰厚,上孵种蛋积极增加,种蛋价格随之走高。月底鸡苗市场价格小幅下降,种蛋走货速度放慢,种蛋价格随之小幅下调。3月随着毛鸡价格影响,市场鸡苗有下降风险,市场对种蛋需求降低,预计种蛋、鸡苗市场价格以稳中小降。

(二)毛鸡

3月份毛鸡出栏量增加,屠宰厂收购量增加,鸡肉产品消费疲软,预计3月、毛鸡价格稳中下滑。受1-2月鸡苗价格持续高位影响,加上饲料价格持续上涨, 3月毛鸡养殖成本比2月增高,预计3月商品毛鸡盈利能力下降,从整体鸡苗出雏量进行分析,屠宰厂开工率低,受供需影响,预计3月毛鸡价格下滑风险。

(三)鸡肉产品

3月以市场收购屠宰厂开始正常生产,节后从1-2月份出苗量分析毛鸡供给量增加,毛鸡价格有下滑走势,屠宰成本成本降低。鸡肉产品中间商节后库存量不大,餐饮、学校开始正常采购,但采购批量不大。预计,以收市场鸡屠宰厂由小亏转向盈利,鸡肉售价约在10500-11200元/吨之间徘徊(屠宰厂生产产品结构不同影响综合售价)。

|