|

一、全国主产区大肉食种蛋平均售价分析

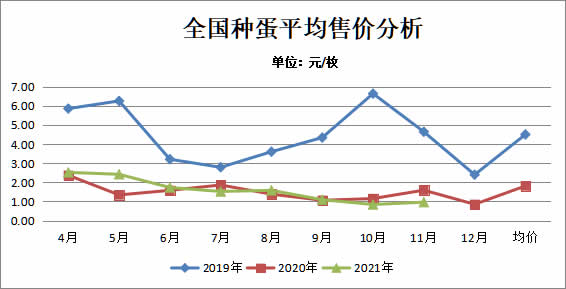

11月全国主产区种蛋平均售价0.96元,较去年同期对比降0.63元/枚,降幅39.6%;环比种蛋售价涨0.12元/枚,涨幅14.3%; 11 月商品鸡养殖亏损减少,种鸡场大龄种鸡淘汰意愿减弱,淘汰种鸡价格有小幅反弹,父母代强制换羽量稍有增加。

二、主产区大肉食鸡苗平均售价分析

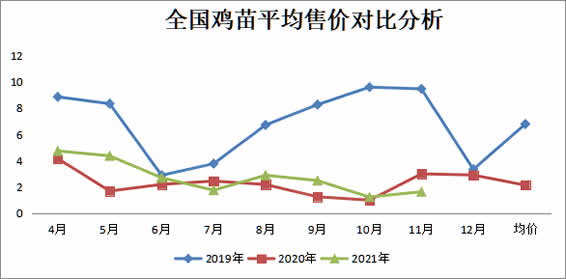

11月主产区平均鸡苗售价1.62元/羽,较去年同期对比降1.6元/羽,降幅45.6%;环比鸡苗售价涨0.41元/羽,涨幅33.9%。11 月前期肉毛鸡、鸡肉价格震荡上涨,养殖户补栏积极性增加,孵化场鸡苗计划排单放快,提高市场鸡苗报价,使鸡苗价格低位反弹,涨至 2.0 元/羽左右;11 月下旬商品鸡苗排单再次放缓,高价鸡苗制约养殖户补栏积极,鸡苗价格下降;个别地区市场养殖户有赌涨春节前出栏行情,鸡苗价格下降放慢,11月份种鸡环节整体亏损1.06元/羽左右。

三、全国大肉食毛鸡平均售价分析

11月份全国毛鸡平均售价7.66元/Kg,较去年同期降0.12元/Kg,较去年同期降幅1.54%;环比涨0.63元 /Kg,涨幅8.96%;进入11 月份北方天气开始转冷,商品鸡养殖难度加大,毛鸡成活率及体重降低,加上东北地区大范围降雪造成部分地区提前出栏,市场毛鸡收购难度加大,拉动鸡肉产品走货速度放快,在11 月上旬肉毛鸡价格低位反弹,个别省份毛鸡价格高价破 8 元/公斤; 11 月下旬鸡肉走货速度放慢,屠宰厂按需收购毛鸡,肉毛鸡价格涨幅受限,价格跌回 7.75元/公斤。

四、全国鸡肉平均售价分析

11月份平均鸡肉售价9.68元/Kg,较去年同期持平;环比涨0.49元/Kg,涨幅5.33%,主产品售价板冻大胸月均售价9.8元/公斤,同比降幅7.36%,环比涨幅8.29%;大规格琵琶腿月均售价9.93元/公斤,同比降幅10.783%,环比涨幅2.98 %;翅中月均售价32.27元/公斤左右,同比涨幅1.16%,环比涨幅1.5%;进入11 月上旬屠宰场冻品库存高位运行,随着国内再次零星出现新冠疫情以及东北大范围下雪,终端餐饮需求受到限制,鸡肉经销商备货积极性增加,屠宰厂顺势提价出库存,屠宰产品库存高位下降,产品库存降至中位偏上。进入11 月下旬鸡肉终端消费不计预期,屠宰厂冻品库存再次上升,个别屠宰按需生产,调整生产量,议价出货来降低库存;鸡肉价格止涨下跌,产品综合售价再次下降。

五、未来展望

(一)种蛋、鸡苗:

2021 年 11-12 月份在产祖代鸡存栏减少, 12 月父母代鸡苗供应量稳定,种鸡场引种积极性增加,父母代鸡苗价格小幅上涨。2021后根据协会数据测算 父母代鸡苗产苗量 ,预计销售量约在5700万套 ,较2020年下降 2.8% 左右。进入11月份毛鸡价格震荡上涨,种鸡场大龄鸡开始淘汰减少,种鸡淘汰价止跌反弹,根据协会数据及调查数据测算,12 月父母代常规在产种鸡存栏以上 3650万套左右,在产父母种鸡存栏降幅减缓。全国屠宰厂春节停产放假,预计12 月中旬鸡苗陆续停苗断档期,12 月份商品代鸡苗供应量下降。根据调查种蛋上孵情况,预计12月上旬鸡苗价格弱势以稳为主,中旬鸡苗价格降至低位。

(二)毛鸡

受11 月份下旬鸡肉市场需求疲软,屠宰厂产品库存回升,根据协会数据测算及市场调查,12月肉毛鸡供应量稍降,加之冬季养殖难度加上,商品成活率及体重都有降低,但鸡肉产品库存冉有压力,毛鸡价格以稳为主或小幅反弹,预计毛鸡价格3.7-4.05元/斤之间排徊调整。

(三)鸡肉产品

11 月随着国内再次零星出现新冠疫情以及东北大范围下雪,终端餐饮需求受到限制,鸡肉经销商备货积极性增加,屠宰厂产品库存压力降低,11月下旬但终端市场消费疲软,屠宰厂库存上升; 12 月鸡肉产品供应量较11月稍有降低,深加工厂原料备货,鸡肉销售商积极有望有所增加,预计 12 月中旬鸡肉价格或小幅反弹,但涨幅空间有限,产品综合售价在9500-11000元/吨之间排徊调整(屠宰生产结构不同售价差异较大)。

需密切关注国内新冠疫情况、肉类进口情况、猪肉行情、非瘟情况等一切不确定因素。

|