|

鸡蛋1月合约深幅下挫,增仓明显,显然现价的弱势回调,二季度补栏良好导致近期供应平稳个,而需求即将进入淡季的情况下,令市场情绪较为悲观,叠加至期货市场,期价展开深幅下挫,但我们需要注意的是,前期现价上涨期价并未跟涨,近期现价大幅下挫,期价却增仓下挫补跌,下跌幅度或难有几何,并且,三季度补栏形势并不乐观,中长期供应仍存在疑虑的情况下,鸡蛋期价或难有深跌,近期短线顺势,不宜杀跌。

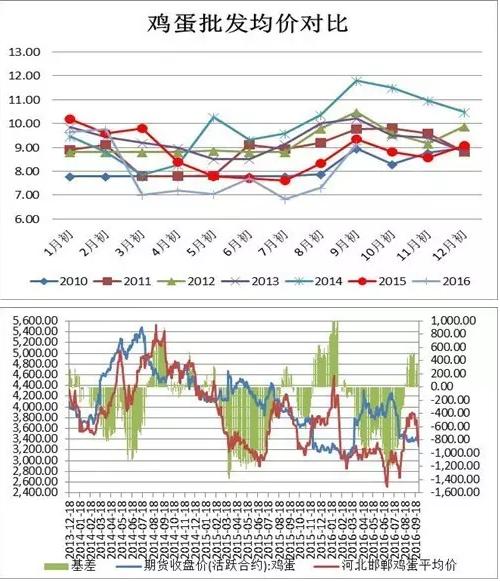

一、旺季过后蛋价弱势回落

鸡蛋价格通常在年内具有比较鲜明的季节性因素;一般,8、9月份大中院校开学、中秋以及国庆节日对鸡蛋市场需求有明显提振,同时,气温偏高产蛋率下降等因素影响下,价格明显上行,通常年内高点发生在此附近。今年的情况也不例外,价格依然在采购旺季偏强,在中秋节后开始震荡回落,并且,由于二季度市场补栏形势良好,三季度末期供应形势良好叠加需求淡季影响,蛋价快速下挫;截止到9月底,主产区鸡蛋现价由4元/斤上方的高位跌至3.0-3.4元/斤左右,目前鸡蛋现价的弱势仍在继续调整,不过,我们需要注意的是,前期鸡蛋现价快速上涨,期价反而较为平稳,而近期现价高位重归前期低位震荡,期价却开始补跌,近期基差快速回落,期价依然维持相对贴水状态,鉴于较高的交割成本而言,并不合时宜。

二、饲料成本偏弱

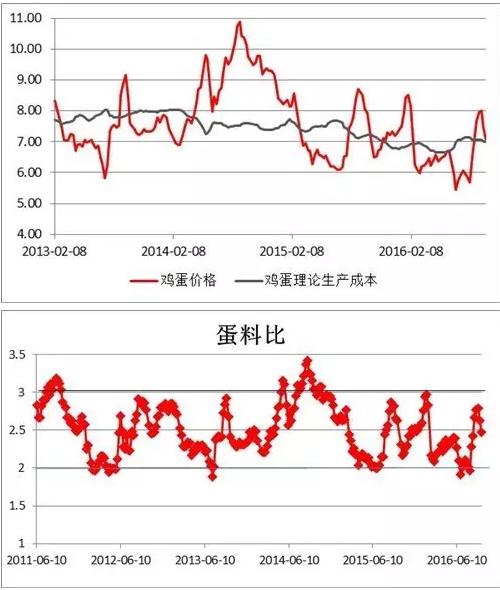

鸡蛋是饲料的转化产物,饲料成本的变动直接关系中期鸡蛋价格的走势,分品种来看,玉米市场面临庞大的供应压力而需求迟迟未有好转,令整体市场偏弱难言支撑,而豆粕市场尽管受到大豆到港量较少影响而偏强,但美豆丰产预期浓厚,美豆弱势拖累下,国内豆粕期价弱势调整,综合来看,尽管鸡蛋现价已经临近成本线,但偏弱难有支撑;并且我们从蛋料比来看,通常蛋料比是2.3:1,我们发现2011年以来,蛋料比通常在2-3之间震荡,目前仍有回调空间。

三、中长期供应

不过,我们知道,鸡蛋价格最主要的影响因素依然是供应市场,我们从8月份鸡蛋供应数据来看,2016年8月在产蛋鸡存栏量为12.46亿只,较7月减少0.32%,同比去年增加3.96%。尽管在产蛋鸡存栏降低有限,短期供应相对平稳,但影响中期鸡蛋供应的后备蛋鸡却出现大规模下调,主要受到育雏以及青年鸡补栏大规模降低影响,特别是育雏蛋鸡下降幅度达到19%以上水平,而随着进入第四季度,补栏季节性淡季,蛋鸡养殖后备鸡的预期减少,将直接影响未来4-5个月市场供应,;并且,在产蛋鸡结构中,高龄蛋鸡占比增加,后期一旦养殖利润萎缩,在冬季养殖成本抬高的情况下将引发集中淘汰的风险,中长期供应逐渐收紧,不支持鸡蛋现价持续下调,那么相对贴水的期价下方的空间也不宜乐观。

四、操作建议

综合来看,不管是季节性因素还是下游饲料市场的影响,鸡蛋期价短期或将维持弱势震荡调整,但从供应的角度而言,中期供应不稳定,或将限制期价的下调空间,不建议杀跌,近期低位弱势震荡或逐渐探底。

|