|

2020年7月16日,全产业链鸡肉食品第一股凤祥股份(09977)正式登上了公开资本市场的舞台。

智通财经APP了解到,凤祥股份最终确定发行定价为3.33港元每股,全球发售股份3.55亿股,其中香港发售股份3550万股,国际发售股份3.195亿股,另有15%超额配股权。公司香港公开发售合共获得了10472份有效申请,认购共计7443.4万股香港发售股份,是初步可供认购3550万股香港发售股份总数的约2.1倍。同时,公司国际发售也获得了适度超额认购,相当于国际发售项下初步可供认购3.195亿股发售股份总数的1.6倍。

就目前而言,在全产业链优势保驾护航之下持续深挖C端消费领域的凤祥股份,自身成长性就足够强劲,与此同时,宅经济带来线上食品销售急剧增长的行业性风口还在大幅抬升公司预期。

“宅经济”带动下,行业机遇超预期

“宅经济”大热之下,线上方便食品及杂货销售正在急剧增长。智通财经APP了解到,国家统计局发布数据显示,2020年第一季度,线上方便食杂零售额已呈现出大幅增长。虽然社会消费品零售总额下降了19%,但实物商品网上零售额增长了5.9%,其中食品类商品网上零售额同比增长了32.7%。领先的电商平台和超市、大型超市企业的业绩报告显示,线上食杂销售比上一年有很大的增长,其中阿里巴巴加工肉类和海鲜的零售额分别增长了400%和300%;每日优鲜春节期间线上零售订单增加了300%;京东报道则从1月24日到2月2日的10天内,其线上生鲜销售量增长了200%以上;中国大型超市企业之一的高鑫零售也于春节期间的线上销售量增长了三倍,家乐福中国2020年2月的配送订单比2019年增长412%。

消费群体变化、电商集中和配送服务提升,正在使线上方便食杂消费常态化。智通财经APP了解到,2020年2月的“宅经济”改变了许多食杂购买和消费习惯,迫使许多消费者更多地在家中做饭和进餐,并尝试线上购买食杂。而且这几个月的零售额增长并不是由于公共卫生事件防控措施导致的短期表现,而是原有消费趋势的加速。据悉,日常生活恢复正常后,许多人因消费习惯的改变将继续使用线上食杂购物渠道。其背后是2019年电商和O2O业务大大扩展,累积了大量千禧一代城市中产阶层;并且,当日达或次日达、冷链运输等电商配送服务升级,更是保证线上购买与收货便利性的同时,极大程度迎合了国内高频率、低客单价的购物习惯。

这一行业性大趋势之下,刚登陆港股资本市场的凤祥股份,受益性十分明显。

2C业务顺势高速增长,凤祥极具成长弹性

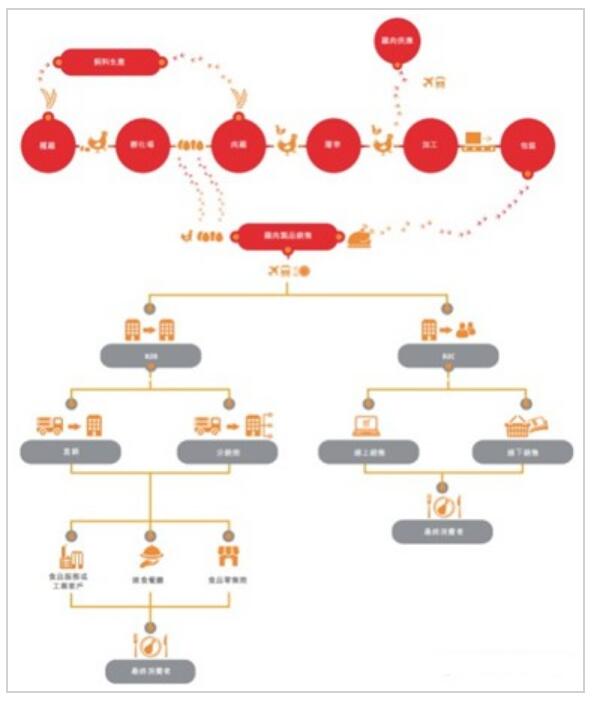

2C业务连续高速增长,2B、2C双轮驱动模式已然成型。智通财经APP了解到,公司目前拥有B2B和B2C两种销售模式,其中B2B是通过直接销售和分销商形式售予食品服务或工业客户、快餐餐厅、食品零售商等国内外客户;B2C则主要通过中国境内在线及线下平台,销售包括“凤祥食品”“优形”等自有品牌的鸡肉制品。

其中2C业务是公司业绩最强增长潜力,据悉公司目前正在持续推出新产品、为现有产品引进新口味、新包装以及推出升级产品,截至2016年-2019年的四个年度,公司已分别推出约47种、48种、104种及64种新产品,包括一众鸡肉熟食制品、鸡肉熟食制品、调味鸡肉制品等深加工产品,在天猫、京东等电商渠道都有销售。2019年B2C线上、线下分别同比增长1.32倍、1.51倍至1.69亿元和8382.7万元,B2C的2.53亿元的营收规模占总比重同比大幅提升3.1个百分点至6.4%,高附加值产品占比稳步增长。

而根据2020年最新数据显示,品质实力在行业内登顶的凤祥股份,2C业务还在爆发式增长。智通财经APP了解到,公司2C业务营收于2020年1-4月份 B2C客户所得收入相比2019年同期增加500%了以上,占比已经接近20%,较2019年底的6.4%呈现夸张式增长,公司2C自有品牌收入增速非常快,618期间的线上销售额更是取得了超7倍的同比增长。

公司品牌形象方面,同样有着长足的进步。凤祥旗下优形品牌不仅入驻了当下大火的综艺节目《向往的生活4》,还在小红书上获得了赵露思、程潇、李纯等流量明星的一致推荐。而且时下大热的直播带货领域中,入选“营养国家队”的凤祥产品,也在前国家队跳高冠军张国伟的6月20日抖音直播间中频获点名;另一端的天猫618直播间中,汪苏泷也在同步为优形带货,当前凤祥产品的热度正在持续上升。目前公司产品已经覆盖盒马鲜生、7-11、罗森、邻家、便利蜂、永旺等超全国线下零售门店。近期也与阿里生鲜、每日优鲜等零售龙头企业签订战略合作协议,并与云集、达令家等社交电商平台展开合作,在实力水平和品牌热度持续发力的当下加速抢占市场。

就在公司高速发展的背后,凤祥还有产业链一体化优势为其产品质量和利润空间保驾护航。

独特一体化优势,为质量、利润提供支撑

而其身后的产业链纵向一体化模式,为凤祥提供稳定的独家品质优势。智通财经APP了解到,公司目前拥有22个种鸡场、3个孵化场、45个肉鸡场(其中11个肉鸡场还从地养系统改为效率和产能更高的笼养系统)、8个屠宰加工厂、2个饲料加工厂及1个有机肥料厂,业务覆盖从最上游的种鸡场、肉鸡场、养鸡饲料生产,到养鸡、屠宰加工,以及终端销售的生鸡肉制品和深加工鸡肉制品等环节的全产业链,位于山东的生产设施总建筑面积约为5.1百万平方米,实现了从农场到餐桌的完整模式。

公司凭借纵向一体化业务模式,能够根据客户订单生产深加工鸡肉制品,包括产品的种类及数量以及交付计划,相比于部分只专注于上游鸡只养殖或下游屠宰加工的竞争对手而言,公司能更好地控制整个生产流程及降低生产成本,因此能不断提升生产效率并具有高度的可靠性。同时,公司在肉鸡平均成活率方面,2016年-2019年分别为92.9%、92.4%、91.2%和90.5%,始终保持在90%以上的高水平,而且公司每只肉鸡的出栏均重也从2016年的2.04千克增至2019年的2.08千克,公司通过生产流程标准化及精细化提升劳动生产率及疾病防控能力,从而能够实现产品追踪,以更好地保证安全性及质量。

综上而言,目前2B、2C双轮驱动模式已然完善的凤祥股份,不仅凭借一体化优势和2C业务爆发式增长拥有较高的内生性增长能力,还有宅经济带动下的超预期行业性机遇给公司高速发展再添动力,公司登陆公开资本市场有望吸引不少长期资金入驻。

|