|

自2018年8月国内确认第一例非洲猪瘟疫情以来,已经过去了一年,整个行业从最初的懵懂恐慌,扑杀、抛售,到逐渐恢复信心,尝试复产。在这个过程中,生猪产能去化严重,全国平均产能减少50%,能繁母猪存栏降至历史低点,直接影响生猪出栏量,猪肉价格或将涨至历史高点,自繁自养生猪头均盈利将超过千元。

面对行业的种种趋势,本文旨在盘点生猪产业链以及非洲猪瘟对产业链的影响变化。

一

我国生猪产业发展阶段:非瘟加速规模化进程

1、中国人吃掉全球一半的猪

我国是世界上最大的猪肉生产国和消费国,占全球猪肉生产和消费的50%。2018年国内生猪出栏6.94亿头,生猪存栏4.2亿头,猪肉产量为5,404万吨。

我国生猪行业是一个万亿的市场。农林牧渔产业总产值约10万亿,其中农业(种植为主)产值最大,约为5.5万亿,其次是牧业(养殖为主),约3万亿,然后是渔业和林业,产值分别约为1万亿和0.4万亿。我国牧业产值约3万亿元,其中生猪占牧业比重最大为45.32%,产值约1.4万亿元,后续依次是肉禽(占比14%,产值4500亿元)、肉牛(占比12%,产值3800亿元)、蛋禽(占比9.9%,产值3100亿元)、羊业(占比6.7%,产值2100亿元)和奶业(占比4.7%,产值1500亿元)。

图1:生猪行业关键数据

资料来源:公开数据海尔产业金融整理

2、生猪产业发展:从供给紧缺到供给过剩,非瘟加速规模化进程

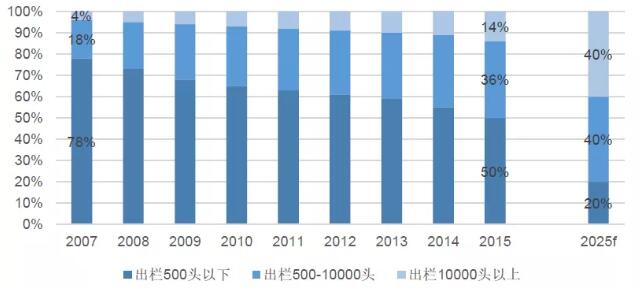

回顾我国生猪产业的发展历程,经历了从供给不足到供给过剩等阶段。2007年开始,由于大量资本涌入,宏观政策调控等原因,进入规模化发展阶段,生猪产量逐年上升,自2014、2015年达到峰值后,近两年由于消费结构调整等因素,消费量开始下降。与此同时,上市公司、区域龙头等加快产能布局,行业规模化发展进程加速。散养户的退出已见成效,场均存栏量正大幅上升。500头以上规模化养殖出栏占比不断提高,至2015年已达50%。

图2:中国生猪养殖发展阶段

资料来源:国家统计局

图3:中国不同规模养殖场生猪出栏数占比

资料来源:农业部 Rabobank预测

受非洲猪瘟影响,散养户复产信心不足,处于观望状态,反观上市公司及龙头企业,由于全国性布局(位于南方山区的养殖场目前看有较好的防疫优势),各环节防控能力及资本实力较强,2019年上半年几家上市公司生猪出栏量高于去年同期(即2018年上半年非洲猪瘟发生以前)。

图4:生猪养殖上市公司单月销量(万头)

资料来源:农业部 Rabobank预测

二

生猪产业链:全链条承压

纵观生猪产业链,从饲料生产加工到养殖、屠宰加工,每一个板块环环相扣,产业链上的每个参与主体息息相关,可谓牵一发而动全身。

1、饲料:销量大幅下降

行业集中度提高,处于长期微利时代

饲料成本占养殖成本的70%,因此饲料行业是养殖板块的“稳定器”。

2018年中国成品饲料年度总产量18131.58万吨,其中猪料产量7036.38万吨。从行业发展趋势来看,饲料行业高利润、高增长的时期结束,已经进入新的整合关键时期,整合提升、优胜劣汰、转型升级的速度加快。

激烈竞争导致利润水平不断下降。一方面,大量产能规模小、生产技术落后、产品质量不稳定、管理水平粗放、综合服务能力差、资金压力大的中小饲料企业在竞争中逐步退出市场。

另一方面,大企业则利用其规模、技术、品牌、资金、服务等方面优势,通过兼并和新建迅速扩大市场份额,行业集中度不断提高。根据中国饲料工业协会信息中心的统计数据,2017年全国年产10万吨以上的饲料企业(单厂)达到548家,比2011年增长52%,占全国饲料总产量的比例达到46%,比2011年增长12%。2017年全国年产100万吨以上集团35家,市场份额占比为62%。

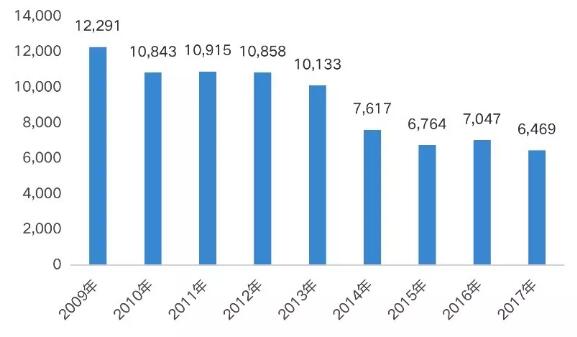

图5:中国饲料生产企业数量(家)

资料来源:中国饲料工业协会

但是,目前随着生猪存栏及能繁母猪存栏的下降,以及散户大量退出,饲料销量大幅下滑。特别是辽宁、安徽、江苏、河南、山东等地区的饲料企业销量下降明显,降幅大多在30%-50%,西南地区情况相对较好。

2、养殖:有猪者得天下

生猪养殖行业集中度有所提升,但仍然较低

我国生猪产业进入规模化发展阶段,2018年行业龙头温氏股份占比3.33%,CR10占比约9.12%,2017年CR10占比约7.1%,行业集中度有所提升,但仍然偏低。随着产业规模化进程的推进,预计未来仍有较大的产业升级空间,展望未来3年,产业投资的资金需求仍较大。

图6:2018年主要生猪养殖企业生猪出栏量及市场占比

资料来源:公开资料整理

猪价将迎来历史性高点,头部玩家逐步恢复产能

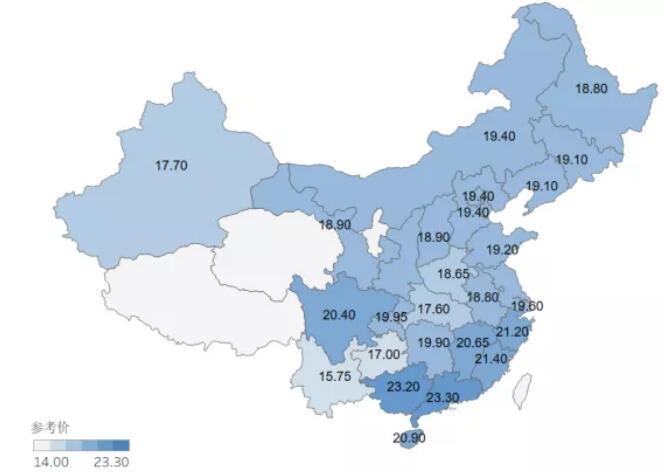

未来两年,猪价均将保持较高水平,目前部分地区已突破25元/公斤,猪价高点有可能突破30元/公斤,头均盈利有望突破1000元,有猪者将赚得盆满钵满。

经过一年的产能淘汰,国内养殖密度大幅度下滑,头部企业经过一年的改造升级,非瘟防控经验有了很大提升,凭借资金实力与技术优势逐步恢复产能,提升市占率。

图7:截止8月5日全国生猪价格(元/公斤)

资料来源:猪易数据

3、屠宰、加工:养殖企业与下游屠宰企业携手并进

屠宰行业准入门槛较低,属于劳动密集型行业,由于肉产品受新鲜度制约销售半径较短,行业规模化、产业化程度低,整体产能过剩,市场较为分散,地域性强。

随着由“调猪”改为“调肉”及分区防控等政策的出台,这使得越来越多的生猪养殖企业开始布局屠宰业务,生猪养殖产业链逐渐向一体化方向发展。

2019年3月2日,牧原股份发布公告,拟出资3亿元设立全资子公司“河南牧原肉食品有限公司”,主营生猪收购、屠宰、分割产品加工、定制化产品精加工等业务。另外,牧原股份还与河南省正阳县人民政府签订200万头生猪屠宰及食品加工项目投资意向书。牧原股份正逐步由养殖环节向下游布局。

温氏股份则是选择与浙江华统股份联手。双方合资成立生猪屠宰业务公司,由华统股份控股,积极建设屠宰加工厂,构建鲜冻品、熟食品的分销渠道,延长产业链。

同样选择这一模式的还有大北农与得利斯。3月23日,得利斯与大北农签署《战略合作框架协议》,双方就生猪养殖、屠宰业务等方面展开合作,具体包括拟合资设立生猪养殖业务公司(由大北农控股)以及生猪屠宰业务公司(由得利斯控股)等。

除此之外,天邦股份也开始布局屠宰业务,目前该公司的屠宰业务产能为每年20万头左右,主要是为了旗下食品品牌供应。未来,天邦股份规划建设6大养殖基地,并配套建设6个单体屠宰500万头规模的屠宰场。

三

生猪产业艰难前行,不退

我国的生猪产业经过几十年发展,成为了世界第一猪肉消费国,让“无肉不欢”的我们尽情吃肉。可以预见的是今年中国人肯定没有7亿头猪吃了,产能整体降幅或达到50%。

与此同时,我们看到我国生猪产业在“浩劫”中继续前行,产业格局重塑,养殖水平提升,尽管面临种种困难,但是,不退。

|