|

导语:国内玉米价格持续高位运行,替代品价格优势依然明显,对玉米需求形成补充,目前下游企业采购玉米和替代品的价格对比如何,全年度替代品使用和替代量又将有怎样的走势?

国际粮食价格上涨,配额内玉米进口价格依然有优势

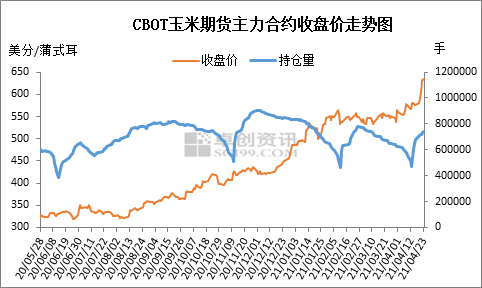

图1 CBOT玉米期货主力合约收盘价走势图

4月份以来,CBOT主力7月合约价格持续走高,4月23日收盘价格635.00美分/蒲式耳,同比上涨94.49%,达到近8年历史价格高点。利好因素主要有,首先,美国中西部地区出现大范围降温天气,影响玉米播种进度和已播种玉米的出苗率,引发市场对新季作物单产的担忧,美国农业部周一盘后发布的全国作物进展周报显示,上周美国玉米播种进度和历史均值持平,但是低于分析师们的预期。其次,国际玉米贸易活跃,美国玉米出口贸易较为活跃,按前期的销售节奏,美玉米旧作期末库销比有望下调至8%以下,处于近年来最紧张的供需格局中,市场业者担忧全球粮食供应偏紧,也支撑期价持续走高。

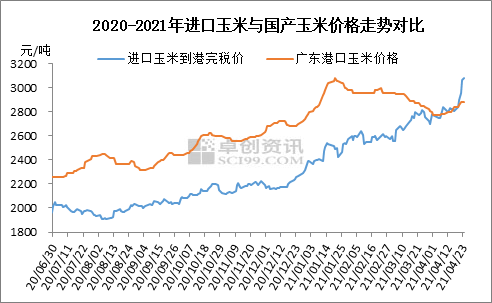

图2 进口玉米与国产玉米价格走势对比

伴随国际玉米价格上涨,进口与国产玉米价差持续缩小。根据卓创资讯数据监测,4月23日配额内美国玉米理论到港完税自提价2495元/吨,加征25%关税靠港自提价格3086元/吨。蛇口港二等散玉米自提价格2920-2940元/吨,配额内玉米价格仍有一定优势,加征关税后进口玉米价格高于国产玉米。

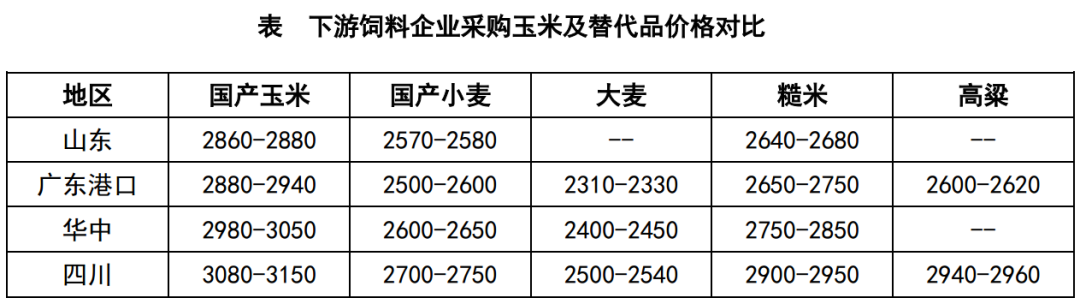

国产及进口替代品价格优势明显,限制饲料玉米需求

根据卓创资讯了解,目前下游饲料企业使用的玉米替代品主要是国产小麦、糙米及进口大麦、高粱等,从价格对比表中可以看出,目前玉米价格较替代品高200-400元/吨,替代品仍对下游加工企业有较强的吸引力。

进口玉米及替代品进口量同比增加预测强,或创近年新高

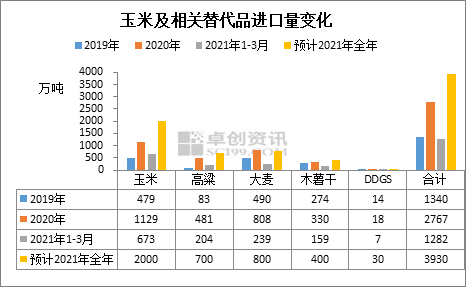

图3 进口玉米及替代品进口量及预测

根据卓创资讯预计,2021年玉米相关替代品使用和进口量将继续攀升,从2021年1-3月份进口数据来看,国内进口玉米673万吨,进口高粱204万吨,大麦239万吨,木薯干159万吨,DDGS7万吨,合计1282万吨,根据目前进口节奏,预计2021年全年度玉米进口量2000万吨,高粱700万吨,大麦800万吨,木薯干400万吨,DDGS30万吨(在进口政策无重大调整的情况下),合计3930万吨,同比增加1163万吨,为近6年新高,略低于2015年进口玉米及替代品进口总量。国产小麦饲用量方面,预计2020/2021年全年饲用小麦量预计到4000万吨,同比增加2650万吨。

从目前市场购销情况来看,玉米价格底端受到成本支撑,基本延续高位运行,而高端价格受到替代品牵制,玉米价格高点无法无限制的上行。玉米价格延续高位,一方面吸引下游企业加工使用替代品,弥补玉米市场缺口,另一方面拉涨替代品市场价格,替代品使用量仍有边际限制,从而实现玉米市场供需的平衡。

|