|

图1

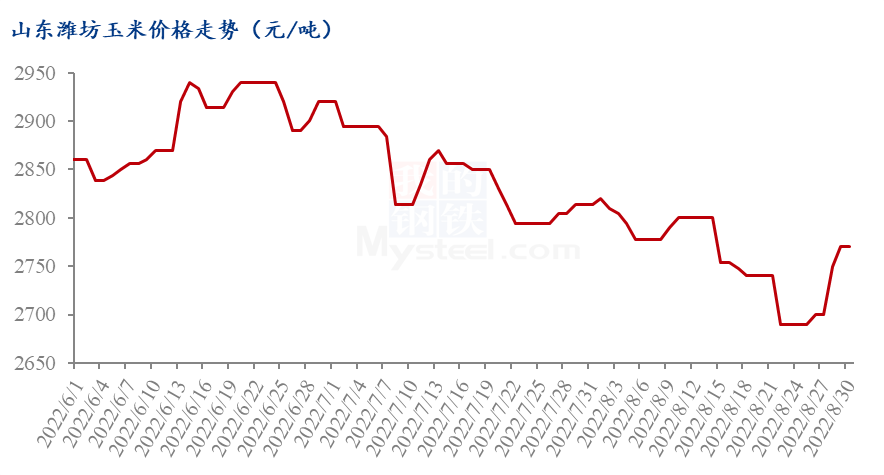

从6月下旬山东深加工创造阶段性高点开始,基本都维持了震荡偏弱运行的态势,截至8月22日,以山东潍坊寿光深加工为例,创造了2690元/吨的阶段性新低,之后价格快速上涨,截至8月30日,其玉米(2784, -12.00, -0.43%)收购价格达到2770元/吨,周比上涨80元/吨,山东深加工企业普遍上调70-120元/吨,是自6月份以来单周上涨幅度最大的一周。下面针对当前华北玉米市场的运行特点做简要概述。华北地区春玉米上市已经结束,但本地基本粮源供应依然存在,贸易商依然有较大的存粮,下面笔者对新粮上市之前的普遍性特点结合今年的现状总结如下:

第一,全国玉米呈现区域化运行的特点

近些年,随着东北下游深加工企业玉米消费量的逐年增加,加上大型企业的积极参与,玉米市场的贸易格局已经发生了明显的改变。虽然依然是“北粮南运”,但粮源流动的数量是逐年缩减的。而各地区之间价格倒挂成为常态,区域之间价格关系不再紧密,区域之间的联动性明显减弱。新粮上市,东北产区和华北产区将基于各自的市场特点给出一个价格,按照顺价的思路确定各地区之间的价格是不合适的。

第二,下游企业库存有高有低,灵活性较大

图2

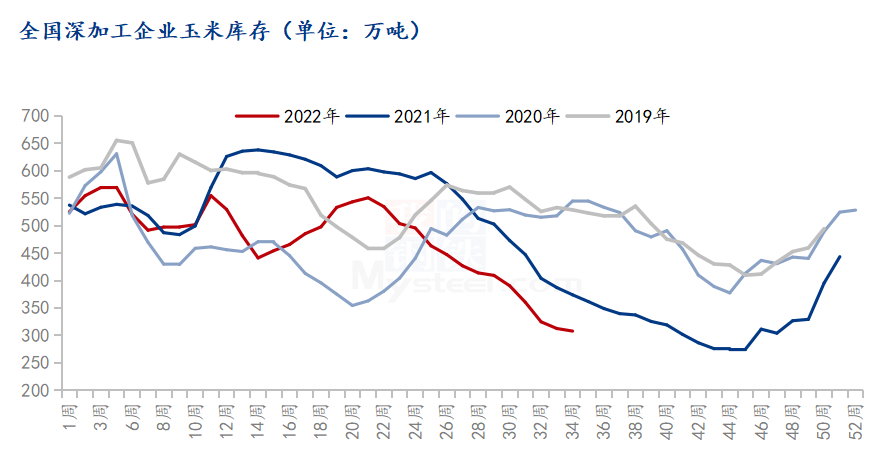

根据Mysteel玉米团队对全国12个地区,96家主要玉米深加工厂家的最新调查数据显示,2022年第34周,截止8月24日加工企业玉米库存总量307.9万吨,较上周下降1.5%。由于华北地区深加工企业一直采取按需采购的策略,加上前期到货量持续低位,企业库存维持低位,短期有补库需求,这也是企业玉米价格快速上涨的原因之一。

表1 饲料企业库存(天)

根据Mysteel玉米团队对全国18个省份,47家规模饲料厂的最新调查数据显示,截至8月25日,饲料企业玉米平均库存30.43天,周环比下跌0.56天,跌幅1.80%,较去年同期上涨3.53%。从饲料企业的库存来看,产销区情况不太一样,产区饲料企业库存同比都明显增加,销区市场饲料库存同比都有一定程度的下降。正常情况下,销区饲料企业库存维持继续下降的空间有限,产区企业库存水平在新玉米逐渐上市的情况下或会继续下降。

第三,季节性下跌必然到来

表2 山东深加工新粮上市前后价格对比(元/吨)

|

年份

|

前期高点

|

高点出现时间

|

新粮上市低点

|

低点出现时间

|

高低点价格差距

|

|

2022年

|

2940

|

2022.4.6-2022.4.9

|

2624

|

2022.1.19-2022.1.20

|

316

|

|

2021年

|

2920

|

2021.5.12-2021.5.15

|

2490

|

2021.9.18-2021.9.20

|

430

|

|

2020年

|

2540

|

2020.8.6-2020.8.8

|

2304

|

2020.10.10

|

236

|

|

2019年

|

2096

|

2019.8.12-2019.8.20

|

1910

|

2019.10.4-2019.10.11

|

186

|

|

2018年

|

1940

|

2018.8.31-2018.9.5

|

1840

|

2018.9.13-2018.10.11

|

100

|

|

2017年

|

1896

|

2017.9.8-2017.9.10

|

1700

|

2017.9.26-2017.10.2

|

196

|

|

2016年

|

1960

|

2016.8.29

|

1510

|

2016.9.27-2016.10.7

|

450

|

|

2015年

|

2410

|

2015.7.18-2015.7.20

|

1676

|

2015.10.20-2015.10.26

|

734

|

|

2014年

|

2840

|

2014.8.21-2014.8.30

|

2260

|

2014.10.13-204.10.16

|

580

|

从每年的行情走势来看,新粮上市之前的季节性下跌几乎是必然的,只不过下跌的幅度有大有小,下跌的幅度还受市场心态等的影响。从上表可以看出,2022年的低点还是1月19日的2624元/吨,8月22日其收购价格在达到2690元/吨之后出现快速反弹。当前随着新玉米逐渐上市,新季玉米产量将会对市场心态产生明显的影响。预计在新粮上市之前玉米价格仍有下跌的可能,但由于今年不管是东北还是华北,对玉米产量都有下降的预期,市场普遍对新玉米价格看好,因此新粮开称价格再创年内新低的可能性也比较小。鉴于华北市场的购销特点,也不排除新粮上市出现快速下跌的可能,当然从市场情绪来看,市场各方对新粮的收购普遍是谨慎乐观的态度。

|