|

导语:自8月12日USDA公布月度供需报告数据以来,国际市场上CBOT大豆期价走势经历冲高回落,转入震荡运行为主的态势。相比之下,国内豆粕现货价格不断上涨,同时带动了豆粕期价的上涨,而期价的上涨又反过来影响现货价格。相互交替刺激之下,国内豆粕期现货价格在近期涨势明显好于同期CBOT大豆。

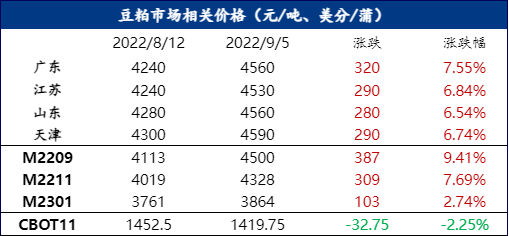

截至9月5日,国内沿海市场豆粕现货价格4530-4590元/吨,较8月12日涨280-320元/吨,涨幅6.54-7.55%。同期豆粕期价方面,则是近月合约明显强于远月合约,其中M2209报收于4500元/吨,涨387元/吨,涨幅9.41%;M2211报收于4328元/吨,涨309元/吨;M2301报收于3864元/吨,涨103元/吨,涨幅2.74%。从豆粕期现货价格涨幅对比来看,可以清楚地发现,由于现货价格的不断上涨,带动的是豆粕期价的上涨。相对而言远月期价较大程度上受到CBOT大豆期价的变化以及未来进口大豆成本存变数的担忧。

此外,同期CBOT大豆期价甚至出现小幅下跌的局面,按照大数市场参与者的惯性思维理解,国内豆粕价格应该涨幅有限,甚至不应该上涨才是,但是最近这段时间国内豆粕价格走势不可谓不强势,特别是相比其它品种相比之下显得更为坚挺。

那么如何看待近期豆粕价格的不断上涨呢?笔者认为主要有以下几点:

其一,国际市场上2022/23年度美国大豆紧平衡格局有望延续,短时间较难彻底改变,最快也需要到后期南美大豆新作种植期间传来较为顺利的声音。因在刚刚过去的8月USDA供需报告数据显示,2022/23年度美国大豆单产51.9蒲/英亩,市场多数参与者9月份的报告或将下修单产数据。总而言之,后续一到两个月的时间里,2022/23年度美国大豆结转库存小概率大幅高于8月的2.45亿蒲,这样紧平衡的状态有望延续一段时间。

此外,因今年年初南美巴西大豆减产之后,接下来的9-10月份巴西大豆出口量将明显少于往年,这有利于美国大豆的出口。虽然需要注意到高价大豆对出口需求的制约,但我们可以看到的是,截至目前美豆大豆的CNF报价依旧高企,其中美湾10-12月CNF报价320-370美分/蒲;美西10-12CNF报价350-390美分/蒲。保持如此高的大豆贴水价格,意味着美豆大豆出口需求崩塌之日仍未到来,也让国内市场参与者放松了警惕。

其二,近期国内贸易商和饲料企业豆粕提货速度加快,油厂豆粕库存快速下降。从8月中旬以来,伴随着长江流域的限电影响,导致该区域内的下游客户往周边提货,提振了原本处于价格洼地的区域。并且这段时间一直处于水产养殖的需求高峰,可供提供替代的菜粕量相对有限,菜粕的供给改善需等到4季度。

与此同时,自8月23日处暑节气以来,全国多地出现了一轮明显的降温,天气的转凉一方面让油厂的挺价心态更加坚决;同时下游养殖终端在利润改善的同时,天气转凉之后,并且中秋佳节又即将到来,提货心态变的较为积极。并且贸易商和饲料厂大多也采取遇豆粕价格回落,则积极补货的策略,好应对手中豆粕头寸相对偏低的局面。

再者,8月下旬以来,国内疫情零星,且地域偶有扩散状态,也让本就豆粕库存偏低的下游们对原料安全问题更加重视,因此也一定程度上助推和改变了下游们的提货积极性。

其三,市场不断交易、强化9-10月国内进口大豆到港量偏低这一题材。以我网Mysteel农产品数据为例,预估9-10月进口大豆到港量合计1220万吨,但压榨量预估将高达1600万吨,这意味未来两个月国内进口大豆将进入一轮猛烈的去库存走势,这将意味着10月将是国内进口大豆库存的低点。并且市场上不乏对9-10月进口大豆到港量预估更低的机构与交易者。

同时,国内油厂豆粕去库存早已先行一步,自7月份的豆粕库存高峰以来,豆粕库存便不断下降,逐步改善油厂前期有因豆粕胀库而导致停机的窘境。在最近过去的两周压榨量大幅回升至190万吨左右的情况下,豆粕库存却依旧未见增长,下游提货的韧性又强化市场看好短期豆粕价格参与者的信心,特别是油厂方。据Mysteel农产品数据显示,目前油厂豆粕库存66.5万吨,同比去减少36.6万吨,减幅35.5%。

其四,人民币不断贬值令进口大豆成本居高不下,强化上游厂家对豆粕挺价心态,同时下游对高价豆粕容忍度也在不断提高。自8月12日以来,离岸人民币汇率不断走高,大有破“7”之势。据我网测算,这一时期人民币汇率贬值约3.2%,如考虑其它因素均不变的情况下,推升进口大豆成本约160元/吨。当然,这并不是主要的影响因素,但是在这个阶段却与本就强势的豆粕基本面形成共振。

写在最后,近期国内豆粕期现货价格不断上涨,节节攀升,主要还是国内市场阶段性的强势基本面所导致。因6-7月份油厂销售极慢的远月基差,导致9-10月的买船不足的状况出现,叠加最近出现的一些其它利多因素共振。从数据来看,大豆、豆粕库存最紧张的时间还未到位,这一时间点该是10月份,这也意味着短期豆粕价格仍当强势,特别是豆粕基差价格居高不下。但需要注意的最大风险点是大豆、豆粕去去库存的预期差,以及超高价格之下交易者预期的瞬间改变。

|