|

【导语】一季度基层农户售粮进度加快,玉米向基层粮点集中,供应保持宽松状态。下游需求呈现季节性恢复特点,但对价格难有提升作用,尤其是饲料需求。二季度玉米行业的整体需求向好,且贸易商存储成本增加,预计价格或趋势性上探,但替代品小麦、相关品豆粕等仍有较明显的利空影响,或限制玉米价格整体涨幅。

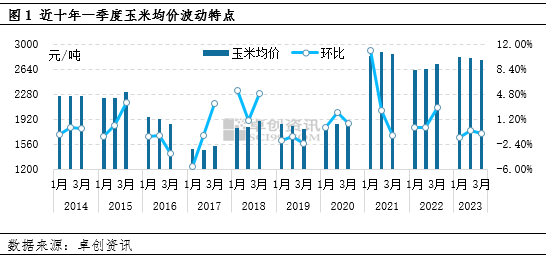

一季度国内玉米价格整体是下行趋势,环比跌幅维持在1.5%以内。据卓创资讯监测数据显示,一季度内玉米月均价由2812元/吨降至2775元/吨,跌幅1.32%;季度均价2795元/吨,环比下跌0.18%,同比上涨5.08%,较近十年同期均值上涨28.68%,处于次高点。玉米价格环比下跌的主要原因是供需双增,但供需关系趋于宽松,且替代品市场也有一定影响。(备注:图中2023年3月均价为预测值,下同)

基层售粮进度加快,下游需求跟进不及时

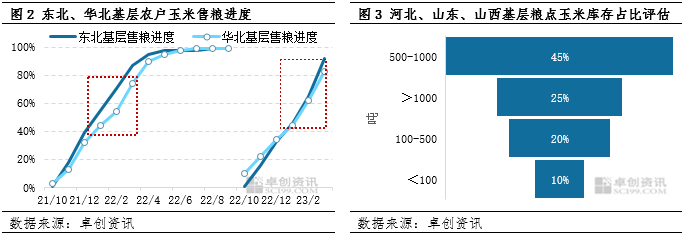

春节过后,基层农户售粮进度加快,玉米的理论供应量增加。卓创资讯统计数据显示,一季度东北基层售粮进度由46%提升到 92%,华北由44%提升到83%,均快于去年同期,粮源向基层贸易环节集中。据调研了解,河北、山东、山西基层粮点多已完成建库,部分甚至达到满库状态,尤以3月中旬进度最快。其中库存500-1000吨的占比最多,达到45%左右;超过1000吨的占比25%,少数库存超过3000吨;100-500吨的占比20%,多对后市持谨慎态度,维持低库存,供应老客户为主;库存低于100吨的占比10%左右,多为新季小麦腾库,处于收尾阶段。与此同时基层粮点普遍反映目前的库存量仅有去年同期的50%左右,且以当地玉米为主,鲜有东北烘干粮。

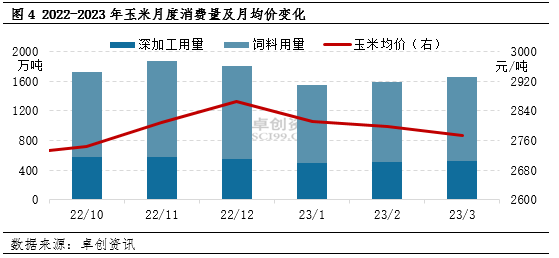

受春节需求旺季影响,终端畜牧养殖多选择在春节前集中出栏,导致畜牧产能降至季节性低位,饲料需求减弱。随着假期结束,畜牧产能缓慢恢复,饲用消费缓慢增加;深加工需求量亦同趋势变化。卓创资讯统计数据显示,一季度月度深加工需求维持在505万-525万吨,饲用消费1050万-1135万吨,均是缓慢增加的趋势,但明显不及去年四季度。

除此之外,小麦价格持续走低以及豆粕价格高位大幅回调,均影响饲料企业对玉米的采购量以及心态,对玉米价格产生利空作用。据了解,随着玉米和小麦的价差收窄,3月下旬饲料企业有采购小麦的意愿,且以消化前期库存为主,以降低玉米成本带来的损失。

二季度玉米价格存在上涨预期,但替代/相关品的影响不可忽视第一,需求以及成本均存利多。从需求面来看,近三年二季度玉米淀粉行业平均开工率多维持在60%以下。随着下游饮料、啤酒行业进入需求旺季,下游淀粉企业开工率或上涨。但一季度行业多处于亏损状态,且开工率已升至近年同期较高水平,预计二季度开工率提升幅度有限。

相较于深加工需求,二季度饲料需求或成为关键影响因素。第一,生猪产能已恢复至正常水平,大幅增加的概率较小。通过能繁母猪到商品猪的生长周期,预计二季度生猪存栏量将逐步增加,猪料需求存在增加预期。需关注二次育肥以及常规疫病对现有产能的影响。第二,根据行业研究逻辑,通过监测数据,预计二季度产蛋鸡存栏量先减后增,整体低于一季度,或利空蛋鸡饲料消费。第三,春节后屠宰企业开工率快速提升,肉鸡采购量增加,肉鸡价格升至近三年同期最高点,盈利较可观,养殖户补栏需求增加,预计二季度白羽肉鸡存栏量整体将明显提升。817小白鸡、青脚麻鸡、樱桃谷肉鸭存栏亦有增加预期,将提振禽料需求。

除此之外,随着时间推迟,基层粮点的存储成本对玉米价格将形成一定底部支撑。春节后基层贸易商的利润微薄,随着需求好转,贸易商或有挺价情绪,亦或阶段性抬升玉米价格。

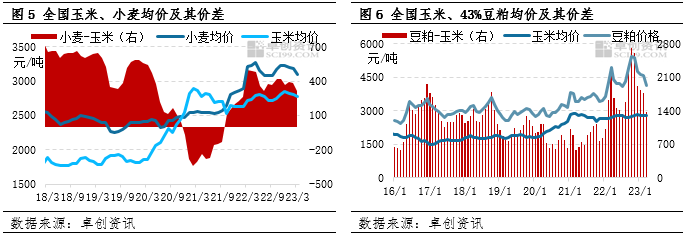

第二,小麦、稻谷等替代品以及豆粕等相关产品的影响偏利空。首先,从小麦市场来看,由于目前市场供应较充足,且山东、河南、安徽等产地库存量较大,小麦的可售时间缩短。随着气温回升,终端面粉需求难有支撑,预计小麦市场整体是供强需弱的状态,价格或仍有一定下行空间,则小麦的替代优势将对玉米的饲料需求有一定冲击。卓创资讯监测数据显示(图5),2022年10月至今,小麦-玉米价差已由420元/吨左右降至313元/吨,跌幅25.48%。除此之外,进口玉米以及稻米市场亦无利多作用。

从豆粕市场来看,一季度国内43%豆粕价格持续下挫,月均价由4646元/吨降至4153元/吨,跌幅10.61%;季度均价4454元/吨,环比跌幅14.53%。豆粕价格下跌的根本原因是原料进口大豆的供应充足,且终端养殖需求不佳,饲料企业采购意愿较低。据卓创资讯了解,4-5月份进口大豆到港量均超过1000万吨,亦高于正常平均水平,饲料企业看空情绪较浓厚,豆粕价格延续跌势的概率较大。从图6中可看出,2022年11月至今豆粕与玉米的价差快速收缩,但3月价差仍较近八年均值高出163元/吨。

综上所述,一季度国内玉米价格缓慢走低,主要原因是市场呈现供大于求的状态,粮源由基层农户转移至基层粮点。而小麦、豆粕价格持续下跌,下游企业采购趋于谨慎,整体需求恢复速度较慢。随着存储成本增加以及需求整体向好,预计二季度玉米价格存在趋势性小幅上涨的可能性,但小麦、豆粕的利空仍将持续,或导致玉米价格涨幅缩小。需重点关注饲料企业的采购量以及心态等方面的变化。

|