|

牧原股份发布2020年年报,营业收入同比增长178.31%,归属净利润同比增长348.97%;牧原股份发布2021年一季度报,营业收入149.72%,归属净利润同比增长68.54%。从牧原股份最近两个财务报表来看,牧原股份的业绩可谓是非常的优秀了。

牧原股份如此优秀的业绩与同行业的正邦科技,温氏股份,新希望和天邦股份这四家企业对比来看,可以说是牧原股份优秀到没有天花板了。牧原股份如此超越同行业的业绩,再加上身处农林牧渔行业的原因,牧原股份的财务真实性受到了众多大V们的质疑。今天我们做一个独立思考的个体,远离对牧原股份的质疑和看好,全面地了解一下牧原股份这家企业。

牧原股份高增长的外在因素

牧原股份的主营业务特别简单,就是养殖和销售我们经常要吃的猪肉。并且企业从2020年开始增加了生猪屠宰产业,还是没有离开猪场。

我们以2016年为基数对牧原股份进行分析。2016年企业营业收入为56.06亿元,2020年营业收入为562.8亿元,营业收入五年增长10倍。

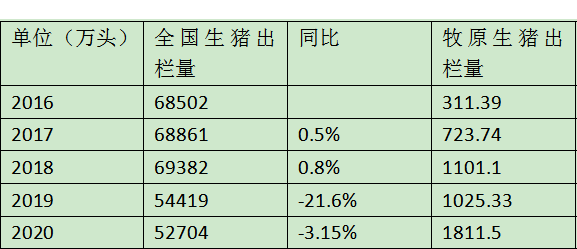

同期生猪出栏量为311.39万头增长至1811.5万头,生猪出栏量增长大约6倍。同期生猪单价为16元/公斤增长为35元/公斤,增长幅度为一倍。

很明显,从上面几组的数据来看,生猪出栏量是企业业绩的主要驱动因素。说到生猪出栏量的问题,我们会不由地想起养猪行业是一个非常明显的周期性行业,并且行业周期一般是四年左右。

从上图全国生猪出栏量和牧原股份生猪出栏量数据及增速情况来看,2016年至2019年全国生猪和牧原股份生猪出栏量均处于下降阶段。这个数据告诉我们,猪周期的下行阶段作为业绩驱动因素的出栏量一定会下降。同时也告诉我们,牧原股份作为全产业链养猪的原因,下行的速度会较慢。

上图这个数据还告诉我们,进入2019年下半年至2020年之后,猪周期进入上升周期的下半周期,全国生猪出栏量才出现了恢复性的上涨,而牧原股份的出栏量则出现了爆发性的上涨。这也和牧原股份全产业链养殖有关。

总之,从整个猪周期以及牧原股份的情况来看,导致牧原股份最近两年业绩爆发性增长的外在原因是猪周期的出现。与此同时目前国内猪周期进入了下半周期,同时牧原股份无论多厉害,业绩仍然会受到猪周期的影响。

5月来了 , 这两天趁着休息 , 我也在做5月的操作策略 , 经过深度研究 , 已经发掘了一只生物医药+低价+利好+业绩大增的潜力龙头 。 该股节前已经突破箱体 , 上方没有套牢盘 , 一旦启动 , 走出翻倍行情很容易! 准备明天盘中就出手 , 接下来就坐等吃肉……

目前特征如下:

-

1) 属于核心生物医药概念; 2) 技术形态上突破箱体 , 趋势向上; 3) 年报 、 一季报业绩远超预期; 4) 节前有大资金持续流入 , 爆发在即 。 大家可以添加 (V) 信:《 wyk 然后在加上四个数字 8960 》 备注中线 , 就可以了!

牧原股份高增长的内在因素

最近几天看了几家券商对牧原股份的研究报告,各大券商分析师对牧原股份的研究结果表明牧原股份的主要优势是成本优势。

而对于牧原股份的成本优势,我们认为在养猪行业来看基本上算不上是优势。当然如果我们从总成本的角度来看,牧原股份是有成本优势的,但是如果我们分析一下牧原股份的成本构成的话,那么结果就是成本算不上优势。

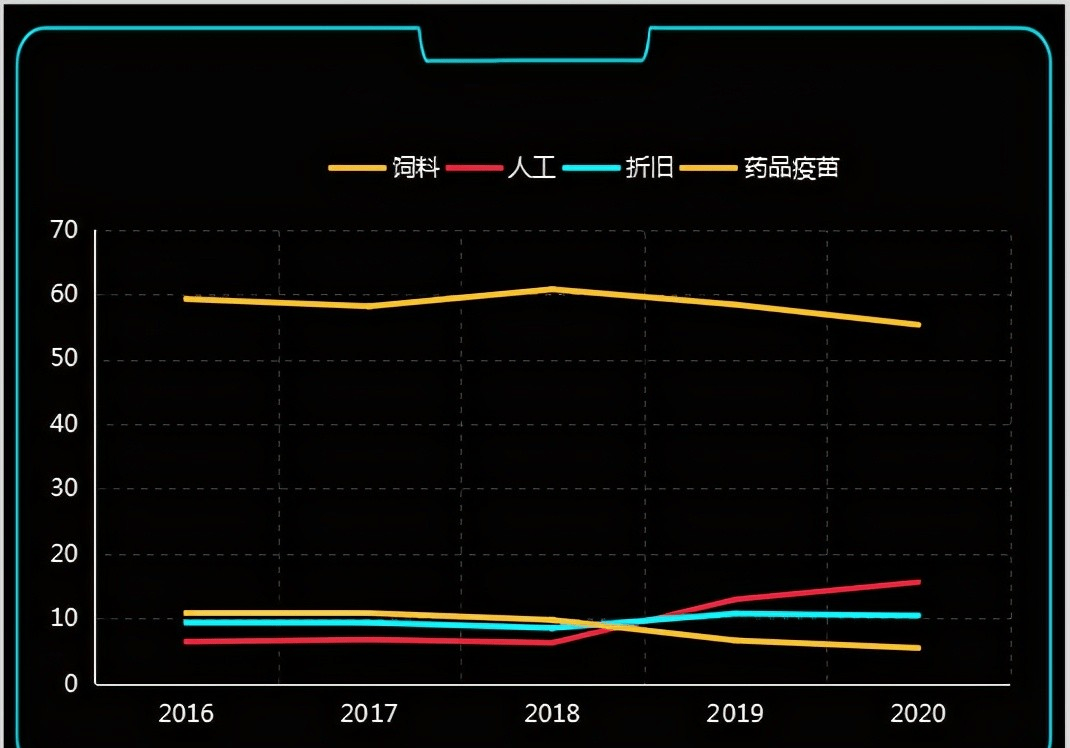

从上图牧原股份的成本构成来看,企业主要的成本来源于饲料成本。也许说到这里很多人会说牧原股份是全产业链运营,企业的饲料也是自己生产的,确实是这样,但是生产饲料的原料,小麦,玉米,豆粕这些是需要购买的。

并且以上这些饲料原材料占比在90%以上,同时价格是牧原股份无法控制的。也就是说,企业牧原股份并没有成本优势。

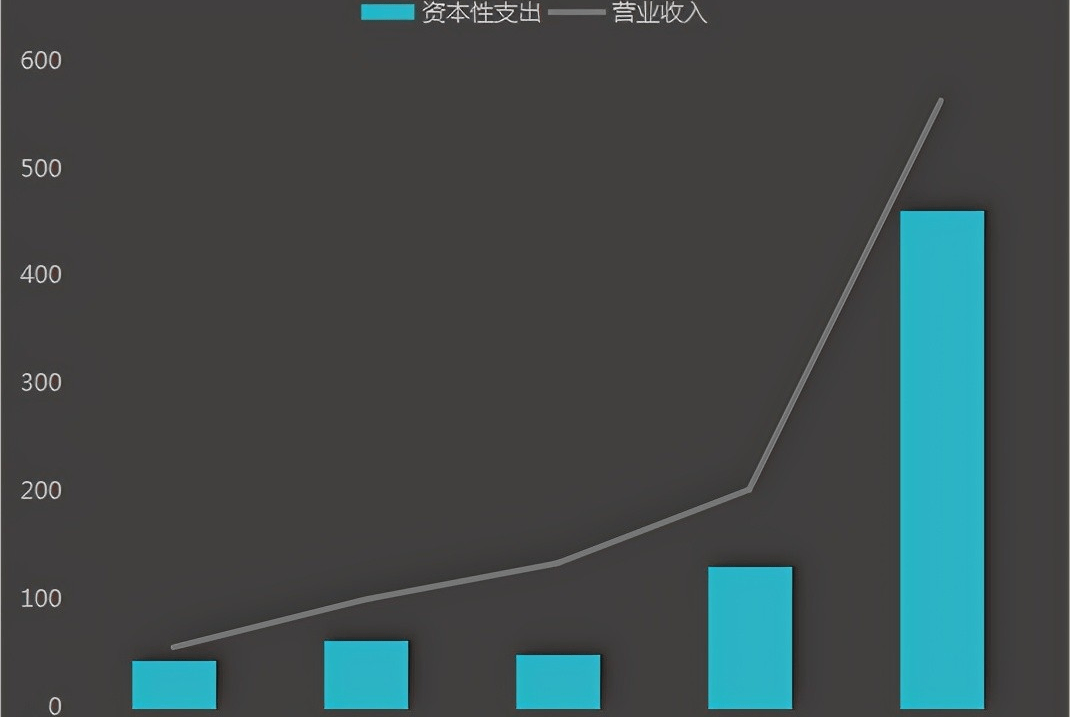

那么致使牧原股份高速成长的内在原因不是成本优势,那是什么优势呢?我认为牧原股份最大的优势就是高资本性支出。看下图几组数据。

从上图牧原股份资本性支出和营业收入的基本关系,我们可以看得清清楚楚,明明白白。牧原股份高速成长的主要内在因素主要来源于企业高额的资本性支出。

那么牧原股份的这些资本性支出到底支出到哪些地方呢?现金缺口有多大呢?这些问题就是近几天各路大V对牧原股份最大的争议。

从牧原股份最近几年的资产结构来看,这些资本性支出全部用在了在建工程和固定资产上面,并且企业的在建工程加固定资产目前已经占企业总资产的比重达到了50%以上。

其实,从目前的状况来看,至于牧原股份造没有造假并不重要,重要的是在猪周期进入了下半阶段的情况还在继续进行大规模的固定资产支出,确实有点豪赌的感觉。毕竟从目前股份的成本构成端来看,除了饲料成本之外,最大的成本就是固定资产的折旧成本。并且随着企业固定资产的增加,在建工程的转入,折旧会逐年增长,这些风险我们需要重点考量。

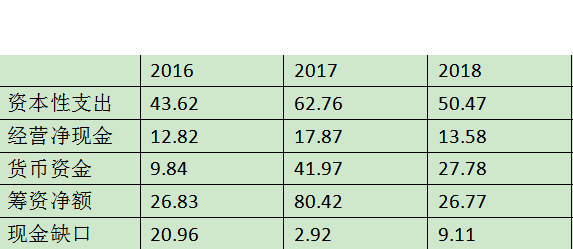

接下来我们来看看,面对企业如此大的资本性支出,企业的钱够不够,从哪里来?

从上图牧原股份的资本性支出,现金缺口和筹资情况来看。牧原股份的常年存在巨大的现金缺口。在面对企业巨大的现金缺口面前,企业几乎是使用了目前市场上所有的筹资手段,发行债券,优先股和银行借款。在这三种筹资手段下,企业的现金缺口才得以弥补。

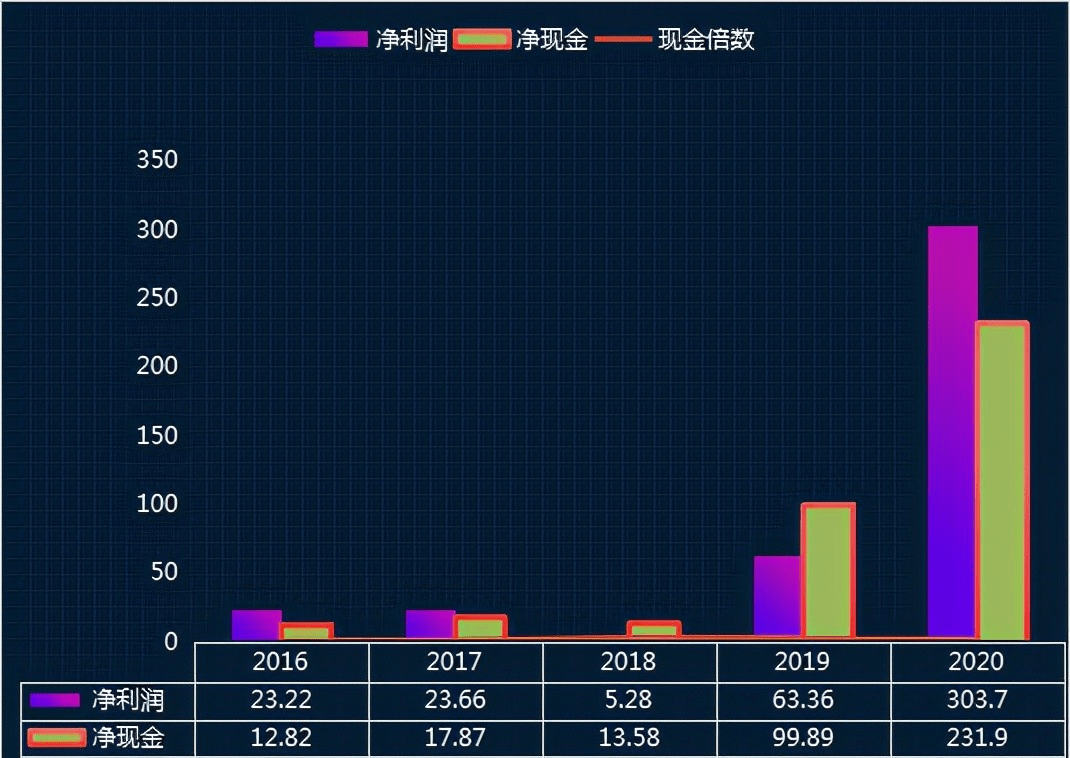

于此同时在企业进行大量的筹资情况下,在企业营业收入大规模增长的情况下,企业的现金流企业并不怎么好,看下图就行。

分析结论

经过前面对牧原股份的分析,结论就相对简单了。一方面目前猪周期进入了下半阶段,另一方面大量的资本性支出是驱动企业发展的内在因素,第三是企业的经营净现金表现一般。那么在以上三点的结论下,你是选择和牧原股份一样的豪赌呢?还是选择看看就行。反正我是选择看看就行。

毕竟农林牧渔这个行业由于免税的原因造假是经常出现的,很久之前的蓝田造假,最近几年的雏鹰农牧都是活生生的例子。再加上财务造假的一个基本的逻辑就是做多营业收入,爆发出各种的在建工程和固定资产,但是最终的结果是经营净现金非常的差。

|