|

一、企业分析(盈利能力分析)

1, 行业所处阶段

l 行业所处的阶段

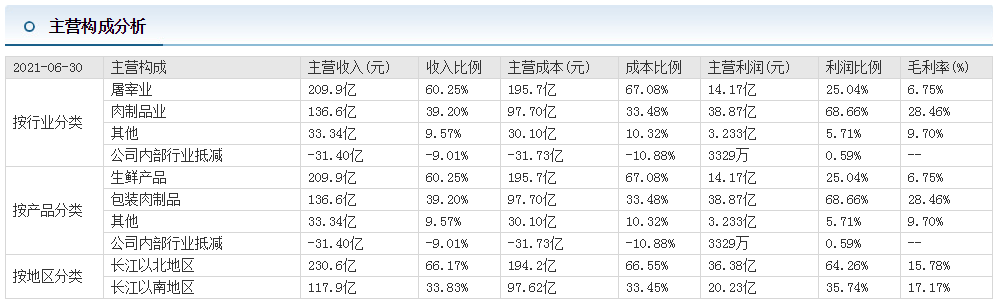

通过东方财富网双汇发展经营分析看核心产品是屠宰业和肉类加工业为核心。

2020年中国肉制品所处行业阶段

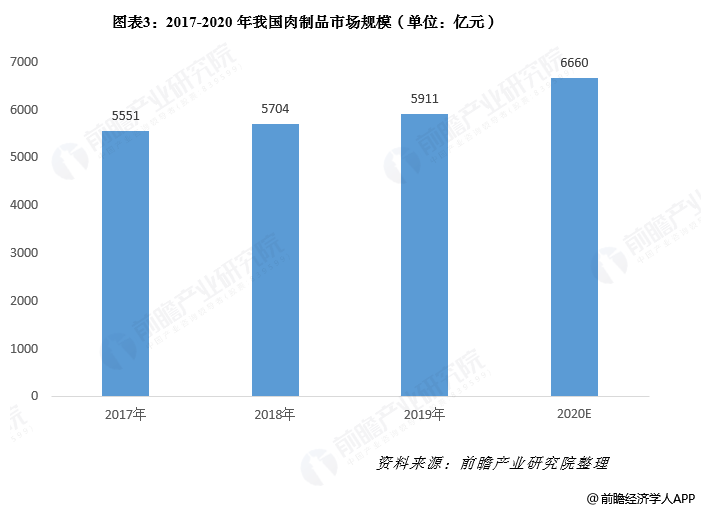

从市场规模来看,近年来我国肉制品行业市场规模呈稳定趋势发展。2019年肉制品行业市场规模约为19003亿元,据预测,2020年我国肉制品行业市场规模将突破2万亿元。

l 在最新的 2020 年年报当中搜“行业发展现状”可以找到

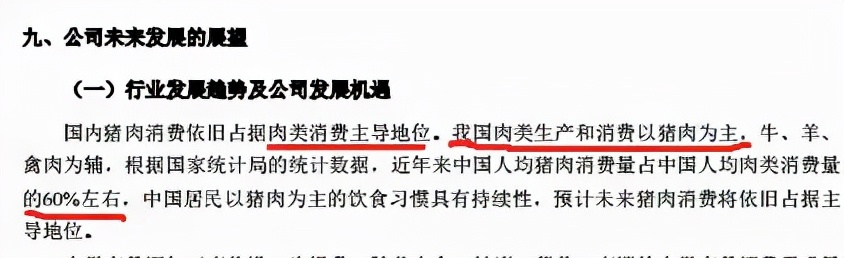

2020年,在新冠疫情背景下,各地积极落实生猪稳产保供各项政策措施,新建、扩建养殖场陆续建成投产,生猪产能持续回升。2020年末全国生猪存栏40650万头,同比增长31.0%

2, 行业市场规模

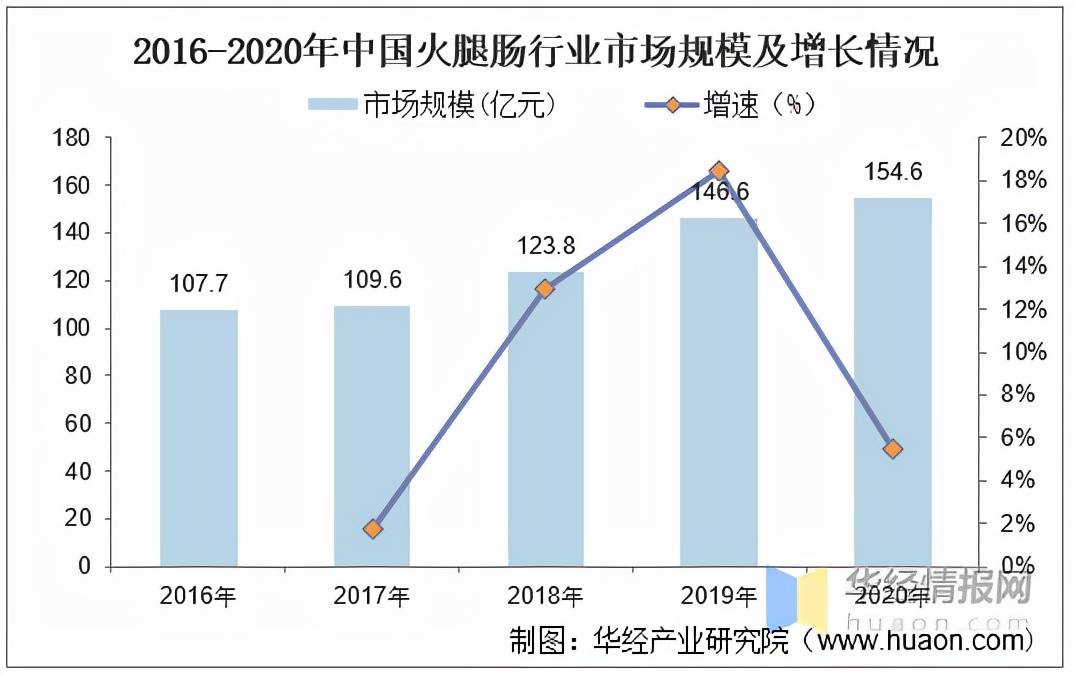

2016-2020年中国火腿肠行业市场规模及增长情况

火腿肠是深受广大消费者喜爱的一种肉类加工食品,近年来,我国火腿肠行业市场规模呈快速增长趋势,2020年我国火腿肠市场规模约为154.6亿元,同比增长9.97%,增速有所放缓。

2

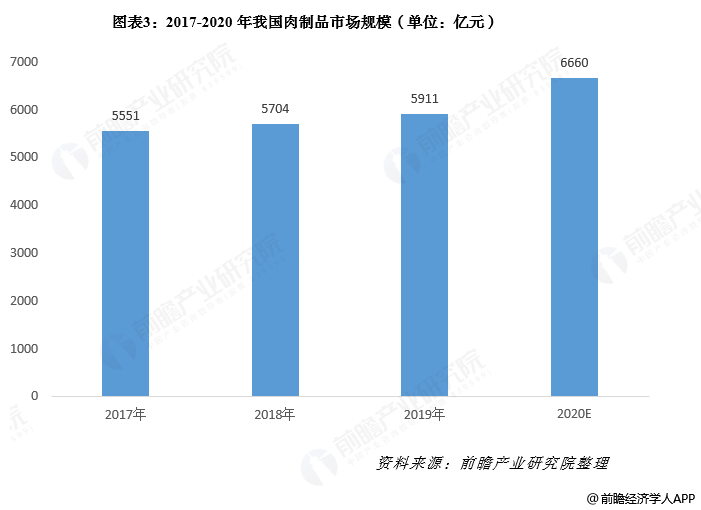

随着我国生猪养殖规模的缩小,生猪存栏数量一度减少以及肉制品行业加工成本的提高,我国肉制品行业平均价格整体呈现上涨态势。因此,根据近年来肉制品的平均均价测算得到2017-2020年我国的肉制品市场规模。在2020年,我国肉制品市场规模约为6660亿元比2019年5911增长12.67%。

3, 行业竞争格局

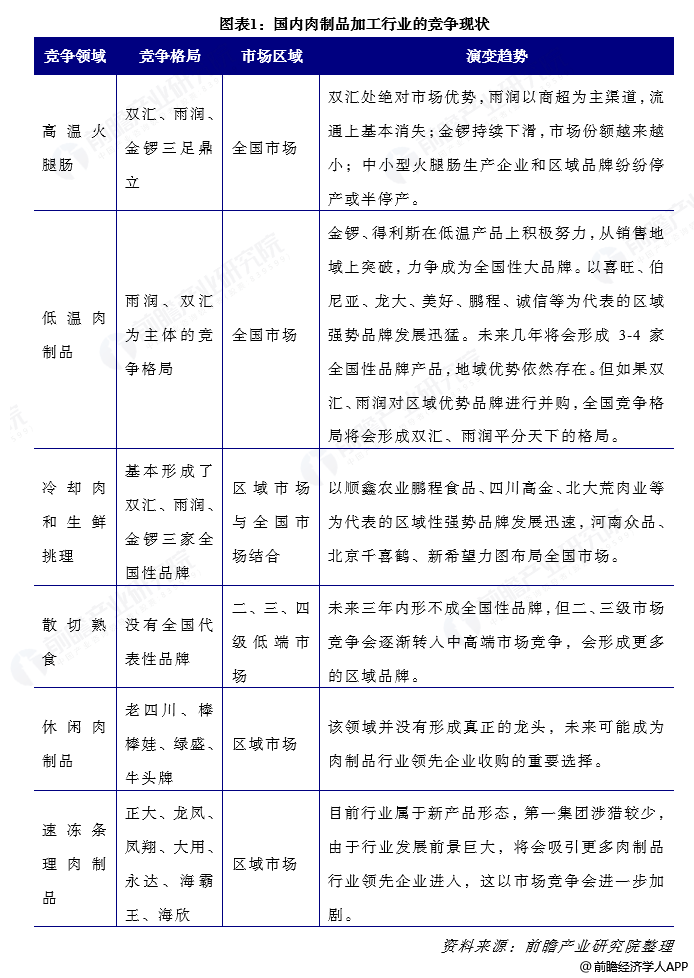

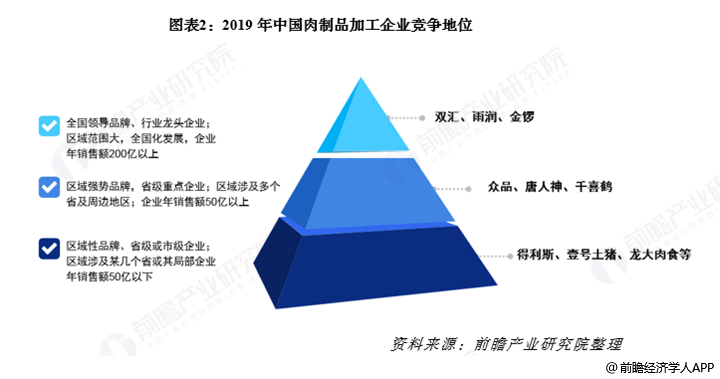

目前我国肉制品加工行业虽然形成了以双汇、雨润和金锣为代表的主导企业。

近年来,中国肉制品加工行业迅速成长,在国际上的影响力不断提高。经过快速发展阶段和激烈的市场竞争的锤炼,目前中国肉制品加工行业已经形成大型、优势企业对行业市场垄断竞争的基本格局。

4, 企业护城河

(1)品牌优势

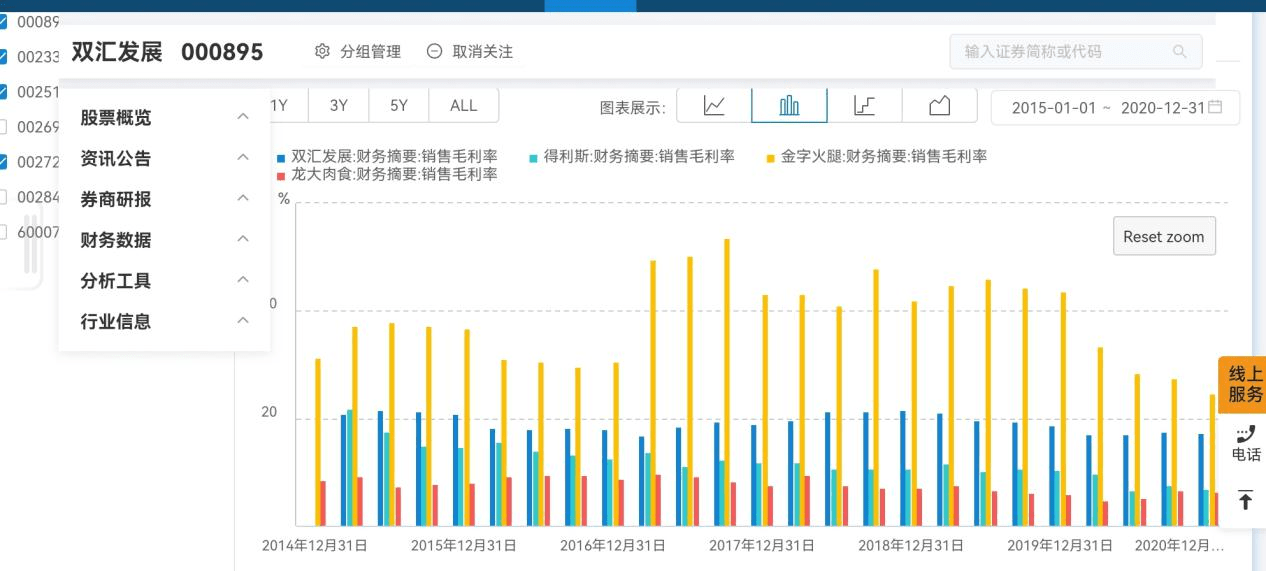

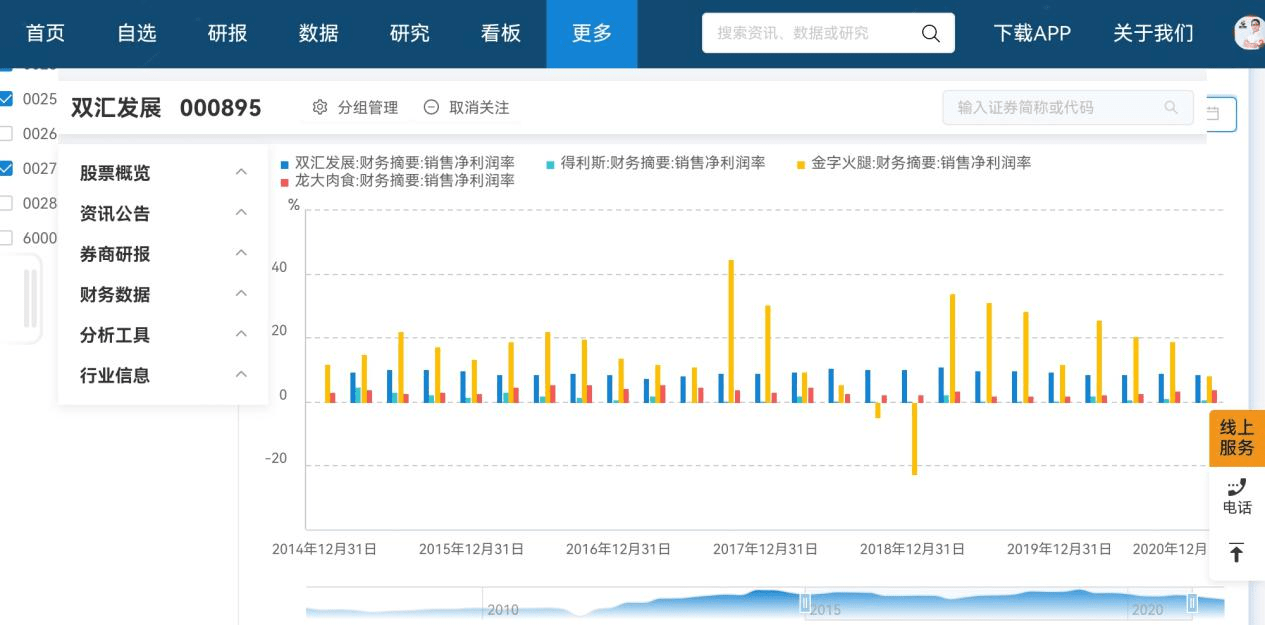

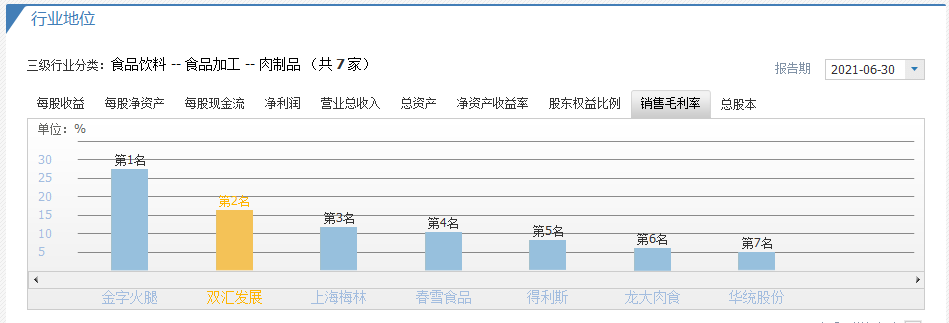

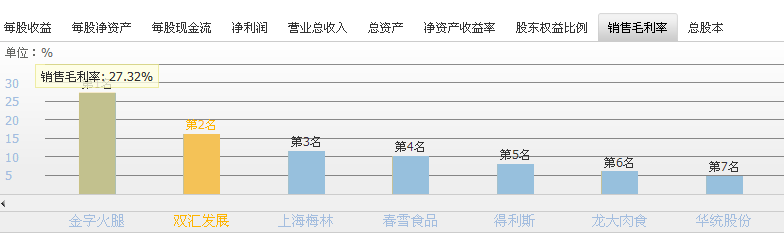

上图可示,双汇发展从毛利率和销售净利润率指标来看每年比较平稳,仅次于金字火腿。

在这里说一下,经常看笔者的朋友都知道,8月底开始让大家布局的 大金重工(002487)和 恒帅股份(300969)到现在都已经实现了翻倍!节前潜伏的恒瑞医药(600276)和泸州老窖(000568)也都吃了一波肉,实力我从不给自己贴标签,关注我的朋友说了算!

11月开始新的布局!

我通过三季报研究了两百多只个股,结合大数据分析,精选了一只11月金股。公司业绩良好连续四年近利润保持良好增长,且公司经过前期调整,处于严重低估状态,筑底吸筹已基本完成,当下资金开始抢筹,启动信号明显,极大概率成为今年翻倍股!

想要吃肉的朋友一起跟上我的节奏,现在大盘正是建仓布局最佳的时机!为了不打乱主力进场想获取的加我的实盘Q%扣:25577 后面加上 57082 注 金股 即可获得参考。 深知各位小散户不易,愿意与大家分享!!!

排行行业前二。

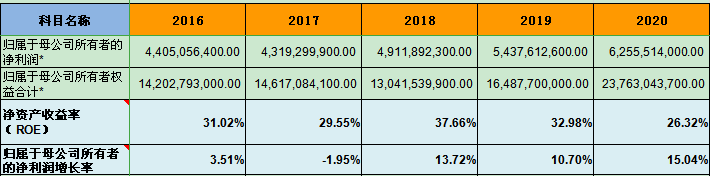

根据财报分析发现,双汇发展近五年净资产收益率(ROE)在 26% 至 38% 之间,属于最优秀的公司类型, 说明它是有护城河的。

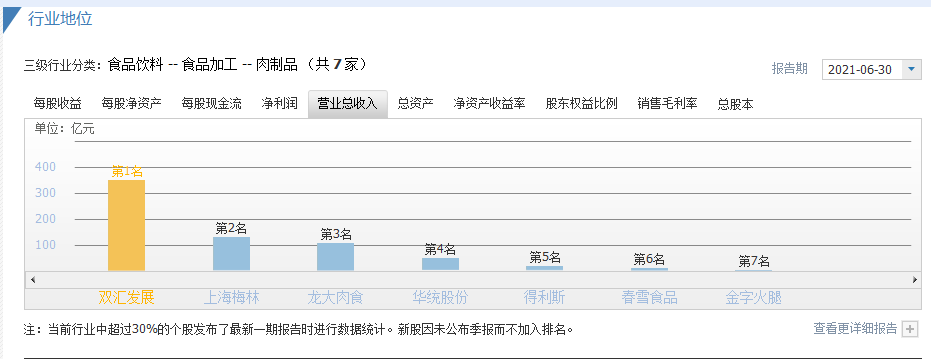

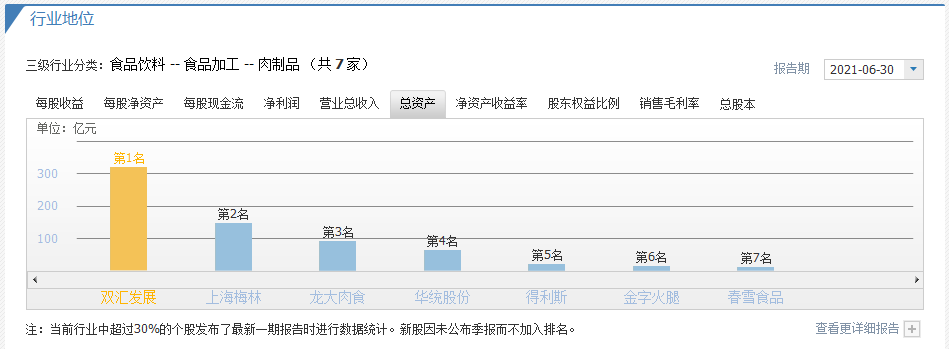

在萝卜投研的同业对比中( 共7家公司),2020年度双汇发展的总市值(1269.45亿元)、营业收入(738.63亿元)、净利润(63.70亿元)均排第1名,在同行业中规模最大,而且远超第2名;销售净利率(8.62%)第2名;销售毛利率(17.262020年,双汇入选“BrandZ™最具价值中国品牌100强”、“中国品牌价值500强”、“主板上市公司价值100强”,荣获“金箸奖”2020年度食品标杆企业等多项荣誉。“双汇”连续多年一直为肉制品加工行业最具影响力的品牌之一,在广大经销商和消费者中形成了良好的口碑。(资料来源:公司2020年报)

由此可见,双汇发展有一定的品牌优势护城河。

(2)效率优势

可以看到双汇发展的营业总收入和总资产均是行业第一,所以是有效率优势护城河的。

(3)独特资源

(1)工艺

公司中式酱卤熟食采用独创的三重卤制工艺,将传统美食与现代食品加工工艺相结合,为消费者提供更加安全、新鲜、便捷的熟食卤味产品。生鲜产品以冷鲜肉为主,公司引进了世界一流技术水平的屠宰与冷分割生产线,采用两段冷却排酸、冷分割加工工艺,精细化分割满足消费者的多种需求,生产出的冷鲜肉肉品新鲜、质嫩味美、营养健康、安全卫生,通过全程冷链运输销往全国。

公司先后从欧美等发达国家引入先进的技术设备,建设现代化加工基地,推动工艺技术和装备不断升级,始终保持行业领先优势。公司通过率先在肉类行业引入ISO9001、HACCP和ISO14001等管理体系,建立了科学完善的食品质量及安全管控体系,实施全程信息化的供应链管理和食品安全控制,有效追溯产品质量信息,确保产品质量和食品安全。

由此可见,双汇发展有工艺优势的护城河。(资料来源:公司2020年报)

(2)渠道

公司在全国17个省(市)建有30个现代化肉类加工基地和配套产业,主要生产经营区域包括河南、上海、山东、四川、江苏、河北、广东、黑龙江、辽宁、江西、浙江、广西、湖北、安徽、云南、陕西等地,这些区域为我国屠宰及肉类加工行业的重要地域,生猪资源丰富,肉类消费潜力巨大。

公司高度重视渠道开拓和网络建设,拥有遍布全国的一百多万个销售网点,产品在绝大部分省份基本可以实现朝发夕至。同时公司与控股股东罗特克斯形成强大的国际采购优势,具有良好的国际采购协同效应,能有效利用全球资源,提高企业竞争力。(资料来源:公司2020年报)

以上渠道建设人需要投入大量的人力、物力和时间,要建立起像双汇发展目前的销售渠道是极其困难的,这是同行们难以复制的。由此可见,双汇发展有渠道优势的护城河。

(4)文化优势

在双汇发展的官网发现,其企业愿景是“做世界领先的肉类服务商,缔造百年双汇”。企业精神是“优质、高效、拼搏、创新”。核心价值观是“诚信立企、德行天下”。 质量方针是“消费者的安全与健康高于一切,双汇品牌形象和信誉高于一切”。

上述企业文化给人一种精益求精、务实创新、为客户着想且有社会责任感的企业形象,这些都符合“真、善、美”原则。但是在双汇发展近几年的年度报告中都没有关于文化优势的描述,而且同行业其他公司也可以创立同样或相似的企业文化。所以双汇发展没有文化优势的护城河。

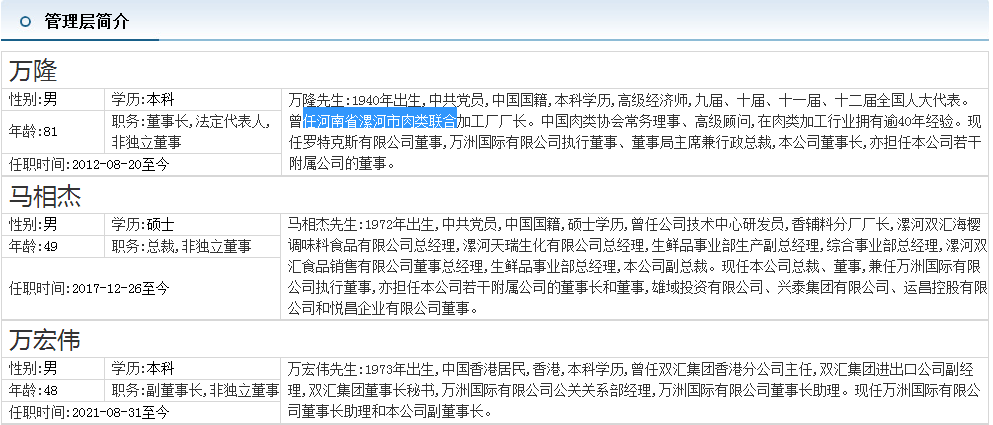

5, 企业团队

双汇发展董事长佣有逾40年肉类加工经验,但年龄较大,存在控制权之争的风险,总裁和副董事长都是经营多年的老员工。都掌管旗下各公司。

二、财报资产负债表分析

(一)资产负债表分析

1, 总资产

近几年总资产和增长率稳步生长。2020年的增长率有所下滑,但未超30%,影响不大。成长性较好。

2,资产负债率

近几年负债未超60%,平均在40%以下,波动未超30%。2020年负载还有所下降。基本没有偿债风险。

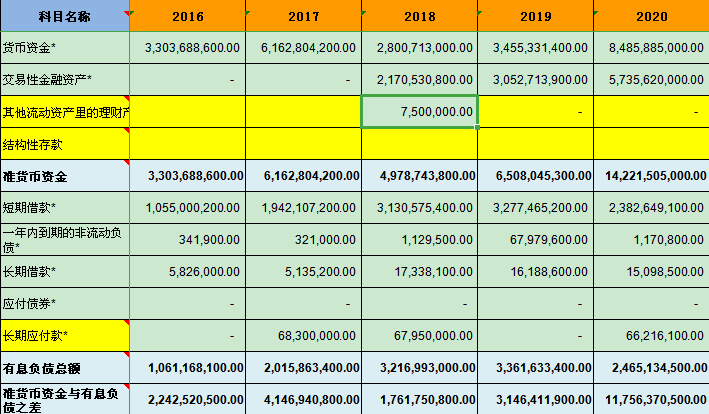

3, 准货币资金与有息负债的差额的分析

准货币资金逐年递增,2020年翻了一倍,证明资金充足,有息负债控制好,无偿债风险。

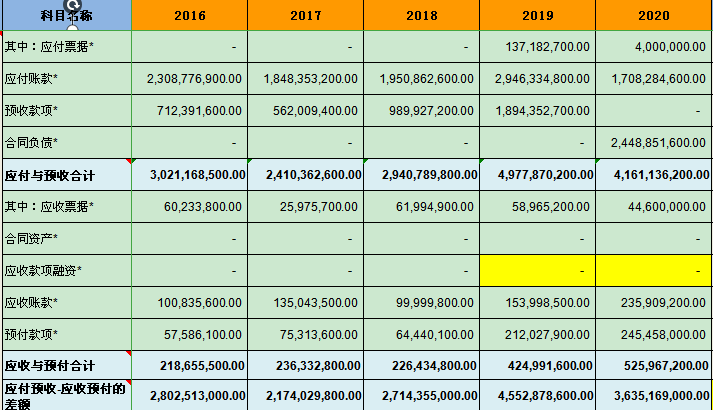

4, 应收预付与应付预收

近几年应收预付与应付预收都远远大于零,有两头吃的能力,公司竞争能力强。应付预收-应收预付>0且应收账款/资产总计<1%,存货基本没有爆雷的风险

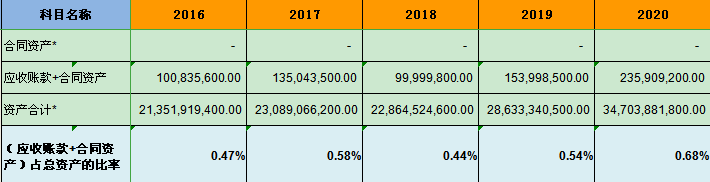

5, 应收账款占比

占比收小于1%,证明产品很畅销,是一家很好的公司。应付预收-应收预付>0且应收账款/资产总计<1%,存货基本没有爆雷的风险

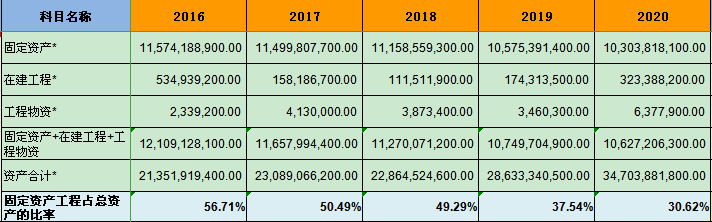

6, 固定资产占比

重资产向轻资产转型,小于40%,表示公司维持竞争力的成本较低。

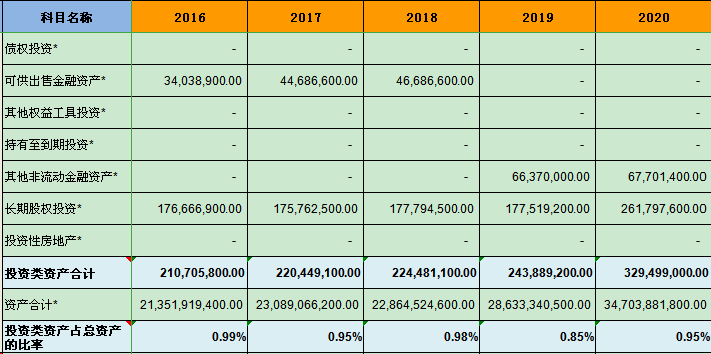

7, 投资类资产分析

比值都远远小于10%,表示公司专注主业,是一家优秀的公司。

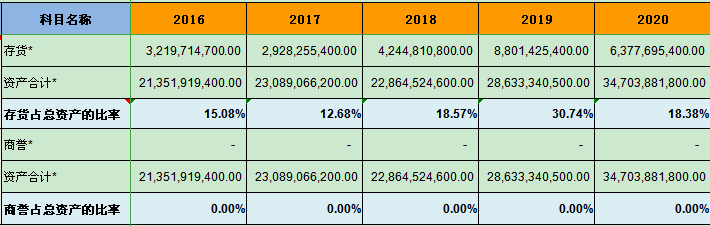

7, 存货和商誉占比

存货/资产总计虽然>15%,但是应收账款/资产总计<1%,有一条不成立,不存在爆雷风险。

无商誉,没有爆雷风险。

(二)财报利润表分析

1, 营业收入及增长率

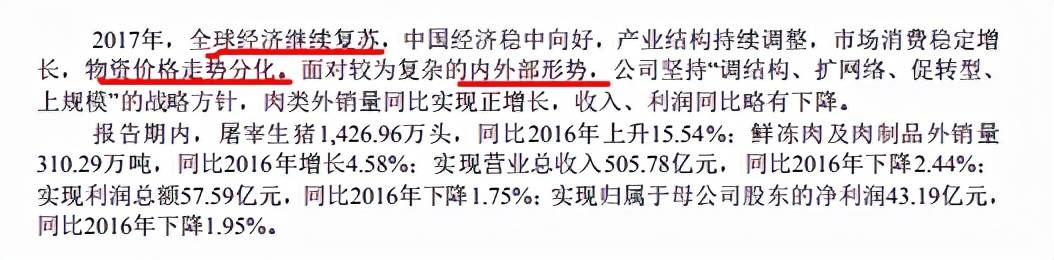

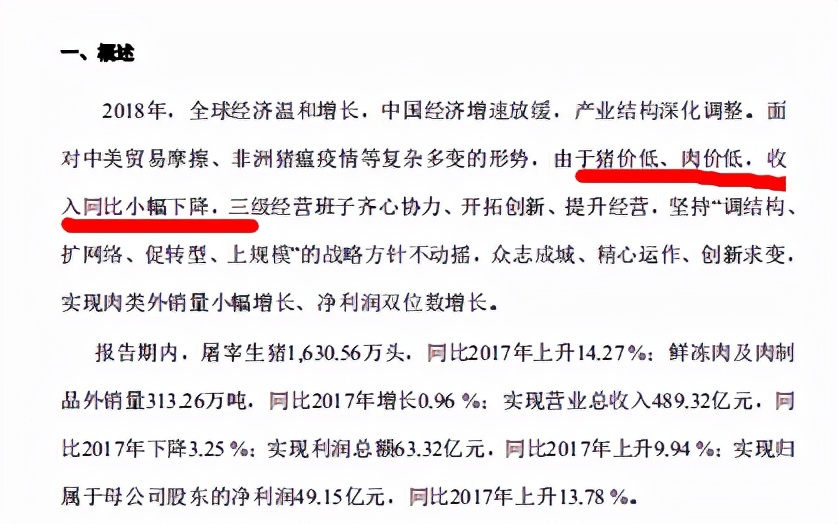

增长率基本大于10%,成长较好。17和18年有所下滑,有以下原因。

2, 毛利率

由于行业的原因,毛利率不可能大于40%,不能说明公司的产品或服务的竞争力较差。同行排第二, 毛利率波动幅度小于10%,优秀的公司。

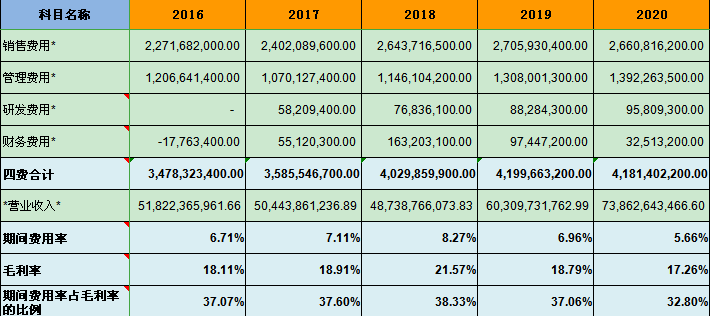

3, 费用率

平均来说费用率比例小于40%,成本控制能力好,属于优秀的企业。

4, 销售费用率

小于15%的公司,其产品比较容易销售,销售风险相对较小。

5, 主营利润率及主营业务质量

主营利润率小于15%,主业盈利能力相对弱点。主营利润占营业利润的比率大于80%,利润质量高。

6, 净利润增长率及净利润现金比率

过去5年的平均净利润现金比率大于100%的公司,证明利润质量高,不是账面收入。

7, ROE 净资产收益率

roe持续大于20%,最优秀的公司。归属于母公司所有者的净利润增长率大于10%,说明公司在以较快的速度成长.公司的整体盈利能力及持续性强。

(三)财报现金流量表分析

1, 成长能力分析

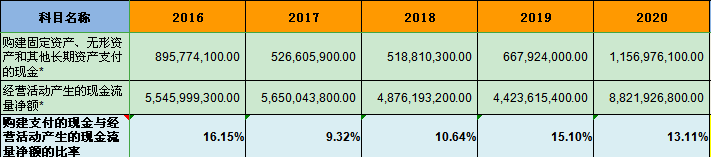

购建支付的现金与经营活动产生的现金流量净额的比率3%-60%,公司增长潜力较大并且风险相对较小。

2, 分红比例

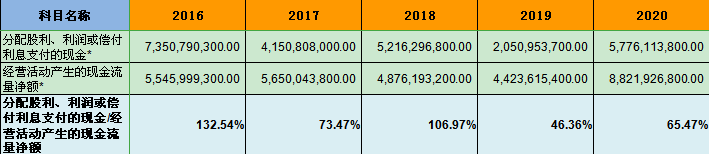

合理比率为20%到70%,分红的长期可持续性较强.16年17,18年分红超,70%以上。分析原因如下:虽然慷慨,但难持续。

三、企业估值分析

1, 合理市盈率(根据护城河和资产负债率综合定位)

近几年来双汇负债率 40%左右,不算高杠杆。 合理市盈率 20-25 倍

2,净利润增速分析(参考过去 5 年复合增长率和公司下一年盈利预测)

9.166%-1.07%=8.1%

未来三年净利润分别是:

2021年:62.56+62.56*8.1%=67.63

2022年:67.63+67.63*8.1%=73.1

2023年:73.1+73.1*8.1%=79

未来三年合理市值分别是:

2021年:67.63*20=1352.6

2022年:73.1*20=1462

2023年:79*20=1580

好价格:

好价格=1580/2/34.65=22.8元

|