|

(报告出品方:申万宏源)

1. 立华股份:华东黄羽肉鸡龙头,市占率稳步提升

1.1 立华股份:营收稳健增长,黄鸡收入占比超 85%

立华股份成立于 1997 年,是中国第二大黄羽肉鸡生产企业,2020 年共出栏商品代黄 羽肉鸡 3.23 亿羽,市占率约 7.3%。公司自成立以来,一直以黄羽肉鸡养殖为主营业务, 黄羽肉鸡业务营收占比保持在 90%左右,目前业务范围涵盖黄羽肉鸡及肉鹅的繁育、养殖 和屠宰,以及种猪繁育、肉猪养殖及销售。

公司的主要业务为黄羽肉鸡、肉鹅及商品肉猪的养殖和销售:1)黄羽肉鸡及肉鹅业务: 业务范围涵盖饲料生产、曾祖代及祖代种鸡/种鹅繁育、商品代肉鸡/肉鹅孵化与养殖、毛鸡 /肉鹅销售及肉鸡屠宰加工。公司黄羽肉鸡及肉鹅养殖主要采用“公司+合作社+农户”模 式,公司提供饲料、鸡/鹅苗、药品及技术指导,农户提供养殖场地,合作社负责风险基金 管理、免疫及运输等工作,在养殖回收期结束后,公司按照约定价格统一回收商品代肉鸡 及肉鹅,之后 95%以上的商品肉鸡由批发商屠宰后销售至农贸市场和商超,剩下的部分由 公司自行屠宰加工成冰鲜鸡/冻品,通过电商和批发商、商超、公司生鲜门店进行线上和线 下销售。

2)商品肉猪业务:业务范围涵盖饲料生产、种猪繁育、商品猪养殖及销售,公司 商品肉猪业务采用“公司+基地+农户”模式,由公司统一建设养殖基地,然后将仔猪交给 入驻养殖基地的农户进行封闭式养殖,商品猪出栏后,由公司统一将商品猪直销给屠宰加 工企业或通过批发商间接销售。(报告来源:未来智库)

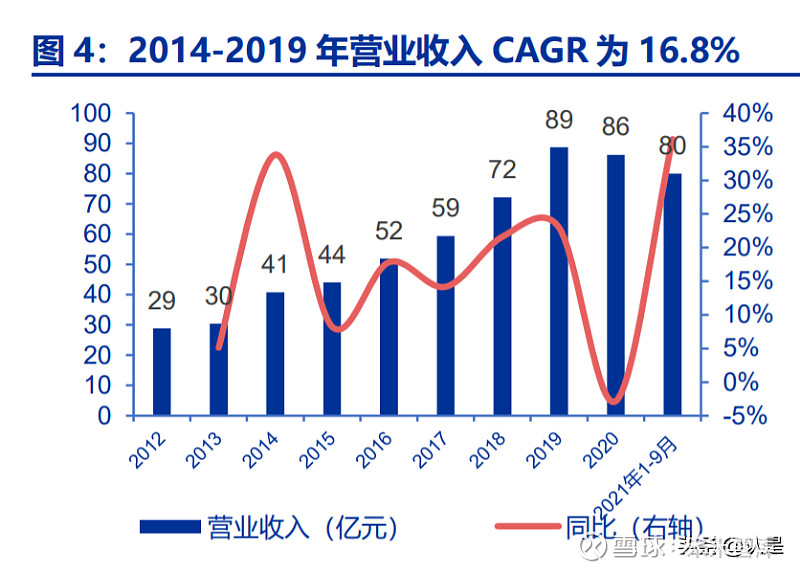

营业收入增长稳健,黄羽肉鸡业务贡献近 9 成营收。2014-2019 年,公司营收及归母 净利润均保持稳健增长,CAGR 分别为 16.8%和 41.0%。2020 年,新冠肺炎疫情导致全 国活禽市场大面积关停,对黄羽肉鸡的销售渠道产生致命性冲击,同时黄羽肉鸡产能处于 高位,供给充裕而需求收缩,黄羽肉鸡价格大幅下滑,2020 年公司黄羽肉鸡销售均价为 11.54 元/千克,同比-20.74%;同时由于玉米、豆粕等饲料价格大幅上涨,养殖成本亦大 幅上行,导致公司净利润大幅下滑。2021 年黄羽肉鸡行业景气继续下滑,同时生猪价格大 幅下跌,行业整体进入深度亏损状态。2021 年前三季度,公司共实现归母净利润-6.05 亿 元。

公司营收主要来自华东区域,并逐步向华南、华中及西南扩张。公司于江苏起家,为 华东黄羽肉鸡龙头,根据《2018 年国鸡产业白皮书》数据,2018 年华东地区黄羽肉鸡养 殖量约为 4.2 亿羽,按公司区域营收比例测算,公司黄鸡在华东区域市占率将超过 45%。 公司在保持华东地区市占率的同时,亦向华南、华中及西南地区进行业务延伸,2012-2020 年,华东地区营收占比由 98%下降至 75%,华南地区营收占比由 1.3%上升至 11.8%。

1.2 发展历程:深耕黄羽肉鸡行业 20 余年

深耕黄羽肉鸡行业 20 余年,逐步布局肉鹅及生猪业务。1991 年,公司董事长程立力 在江苏创办个体养殖场,1997 年,程立力与公司副总裁魏凤鸣等人合资创办武进市立华畜 禽有限公司,1999 年公司独立培育出优质黄羽肉鸡新品种---“雪山草鸡”并投入市场, 此后雪山草鸡一直为公司核心鸡种,且通过了省级及国家级品种审定。2005 年,公司开始 布局肉鹅业务,2011 年布局生猪养殖业务,2013 年首批生猪成功上市,2014 年成立立华 食品有限公司,产业链延伸至食品加工,2018 年公司自主繁育的肉鹅品种“江南白鹅”通 过新品种审定,2019 年公司在深交所上市。

1.3 实控人拟底部增持,程立力夫妇累计持股比例将达 66.58%

公司股权结构集中,实控人程立力先生及妻子沈静女士累计持股比例达 49.14%。公 司实际控制人为董事长程立力先生及妻子沈静女士,程立力先生共持有公司 47.75%的股权, 其中直接持股比例为 23.31%,通过奔腾牧业、天鸣农业等公司间接持股 24.44%,沈静女 士通过奔腾牧业间接持有公司 1.39%的股份。2021 年 10 月 20 日,公司发布 2021 年向 特定对象发行股票预案,拟以 22.71 元/股向董事长程立力先生定向增发股份不超过 70,453,544 股,募集资金总额不超过 16 亿元。预计全部增持后,程立力先生的累计持股

公司主营产品主要为黄羽肉鸡、肉鹅以及肉猪,其中肉鹅及肉猪均以活体形式销售, 小部分黄羽肉鸡以冷鲜形式销售。“雪山草鸡”为公司核心黄羽肉鸡品种,包括雪山草鸡、 雪山黄鸡、雪山麻鸡、雪山黑鸡等,同时公司亦有芦花鸡、乌骨鸡、优麻鸡等黄羽鸡品种。 活禽为黄羽肉鸡的传统主流销售方式,但由于新冠肺炎疫情的冲击,活禽市场大规模关闭, 黄羽肉鸡销售渠道受阻,公司开始进行黄羽肉鸡冰鲜产品布局,主要包括整鸡及分割冰鲜 产品。

2. 供给去化、需求改善,黄羽鸡行业景气回暖可期

2.1 本土优质鸡种,一超一强格局稳定,集中度稳步提升

黄羽肉鸡为我国本土优质鸡种,品类丰富,主要用于家庭消费。黄羽肉鸡是由我国优 良的地方品种杂交培育而成的优质肉鸡品类,主要品种有石岐杂肉鸡、新兴黄鸡 2 号、岭 南黄鸡、新广黄鸡等,同白羽肉鸡相比,黄羽肉鸡体重小、生长周期长、肉质鲜美,更加 符合我国消费者的消费习惯,适用于中式家庭烹饪。因此,相较于白羽肉鸡(主要面向肯 德基、麦当劳等连锁餐饮企业销售),黄羽肉鸡更受到个人及家庭消费者的喜爱。由于家 庭和小餐饮烹饪占比较高,黄羽肉鸡通常在农贸市场以活禽形式进行交易。

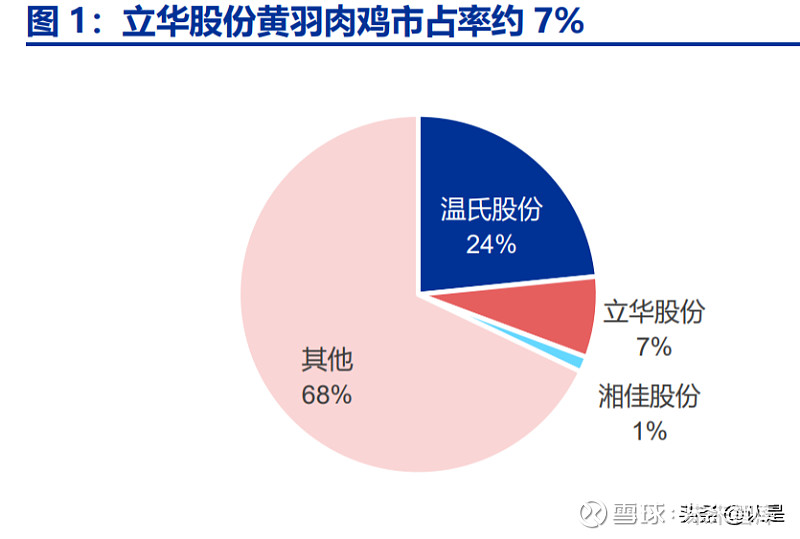

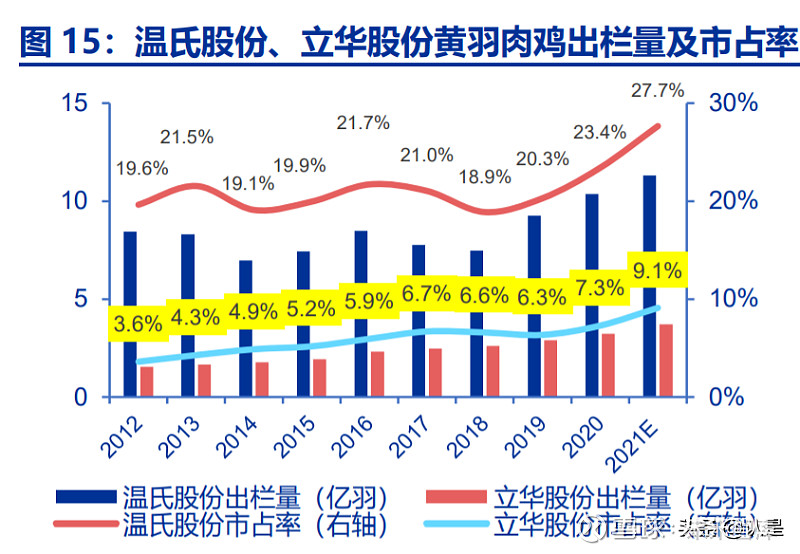

我国黄羽肉鸡行业“一超一强”格局稳定,2021 年 CR2 出栏占比有望超过 35%。我 国黄羽肉鸡行业养殖规模 CR10 占比大约在 40%左右,但更多集中于前两强(CR2 占比超 30%)。根据立华股份招股说明书数据,2012-2017 年我国黄羽肉鸡行业 CR10 由 35.2% 上升至 41.5%,但 CR2 上升幅度较小,主要原因为温氏股份作为行业龙头企业,出栏量相 对稳定,并会依据行情主动调节产能,故 2012-2019 年间,温氏黄鸡出栏量基本稳定在 7-9 亿羽之间,市占率 20%左右。但在 2019 年以来的本轮周期中,行业龙头的扩张步伐 明显快于行业整体,在行业整体盈利不佳的背景下,两大龙头出栏规模依然保持了稳健的 扩张,据我们测算,2021 年温氏、立华合计出栏量占比有望超过 35%。

2.2 新冠疫情催生冰鲜化趋势,黄鸡短期需求承压

新冠疫情爆发后,全国活禽交易市场大面积关闭。2020 年随着新冠肺炎疫情的大规模 爆发,全国活禽市场大规模关闭,截至 2021 年 9 月,全国累计超过 134 个城市永久关闭 或拟关闭活禽交易,黄羽肉鸡传统销售渠道受到致命性冲击,由于消费习惯的制约(倾向 于购买热鲜鸡(现宰鸡),追求肉质鲜美),黄羽肉鸡短期需求受到压制,销售量及销售 价格大幅下降。(报告来源:未来智库)

生鲜上市将成为未来黄鸡交易常态。在新冠疫情防控常态化的背景下, 多数省份也启 动了生鲜上市。湖南省、四川省、安徽省、广西省、重庆市也相继发布要求全区域内城市 主城区生鲜上市,湖北武汉、云南昆明、江苏无锡、江西南昌等城市也相继关闭活禽,留 给活禽的渠道越来越收紧,对严重依赖活禽销售的国鸡企业养殖场影响巨大。

由于消费者对活禽(热鲜鸡)消费仍有偏好,冰鲜化推广早期,黄鸡需求承压。参考 中国香港地区经验,2002 年香港便成为国内首个推广冰鲜鸡的地区,但真正使得活禽大面 积退出的事件是 2008 年香港禽流感的爆发,港府重金补贴活禽经销商、养殖户退出行业。 据香港活家禽批发商商会数据显示,经过 2004 和 2008 年两轮退市方案,香港市场的活禽 日供应量从 30 多万只锐减至 1 万只左右,香港持有牌照的家禽养殖场也从 2009 年的 100多家减少至 2016 年的 29 家,总许可养殖量约为 130 万只。

时至今日,中国香港地区冰鲜 鸡市场份额已达到 90%以上,但仍然保持着少量的活禽供应,且活禽价格远高于冰鲜鸡, 亦体现出消费者对活禽产品的偏好。2018 年,香港本地活鸡月供应量约 30 万只,内地每 月供港的生鲜鸡大约 700 多万只,生鲜鸡已成为香港消费者消费黄羽肉鸡的主要方式。内 地供港鸡均以屠宰后生鲜鸡的形式抵港。

2.3 深度亏损下,黄鸡产能持续去化,供给收缩明显

活禽禁售叠加猪价大跌,黄鸡行业在 2020-2021 年陷入持续亏损。在经历了 2020 年 新冠疫情爆发,活禽大面积禁售对行业的冲击之后,2021 年黄羽肉鸡行业面临的则是主要 替代产品生猪价格的巨幅下跌。2021 年全国外三元生猪销售均价自年初最高点 36 元/kg 左右跌至 10 月初 10 元/kg,最大跌幅超过 70%,前三季基本呈现单边下行,对黄鸡需求 的压制明显(事实上,几乎历史上所有猪价大幅下行期,黄鸡景气均受到明显压制)。需 求端两大压制下,黄鸡价格持续低迷,全行业步入亏损。根据新牧网黄羽肉鸡价格指数, 自 2019 年 11 月以来,黄羽肉鸡中慢速鸡已经经历了持续两年的亏损,仅快速鸡有阶段性 盈利。

持续亏损下,行业产能持续去化,供给端已有明显收缩。根据中国畜牧业协会数据, 2021 年 1-11 月,黄羽肉鸡在产父母代种鸡存栏量同比-8.1%,绝对水平跌至 2018 年以 来最低水平。1-11 月全国定点监测企业商品代雏鸡供应量也同比下滑 7.8%。以此推算, 我们认为 2021 年全国黄羽肉鸡供应量或在 41 亿羽左右,2022 年大概率回落至 40 亿羽以 下,跌至 2016 年左右水平,创五年新低。

供给收缩,需求边际改善可期,黄鸡景气有望底部回暖。在供给端相对确定收缩的基 础上,我们认为需求端对黄羽肉鸡景气的两大压制亦将得到释放。一方面,我们认为不论 是随着疫情好转部分活禽市场逐步开放,亦或是活禽市场永久性关闭后消费者对生鲜鸡的 逐步接受,活禽禁售对消费需求的压制均已经在 2020-2021 年充分体现,未来将逐步边际 改善。 其次,随着能繁母猪产能在 2021 年 7 月的见顶回落,我们预计 2022 年上半年猪 价将结束本轮周期的下行阶段并与下半年企稳上行。同时,由于前期大猪压栏以及进口冻 肉等偶然因素的影响,共同造就了 10 元/kg 的极低猪价。因此我们认为本轮周期猪价的“最 底部”已在 2021Q3 出现,展望未来 1-2 年,猪价大幅下跌对黄羽鸡需求的压制因素已得 到充分释放。

3. 低成本、高毛利,逆势布局,产能稳健扩张

3.1 成本优势明显,景气底部维持盈利

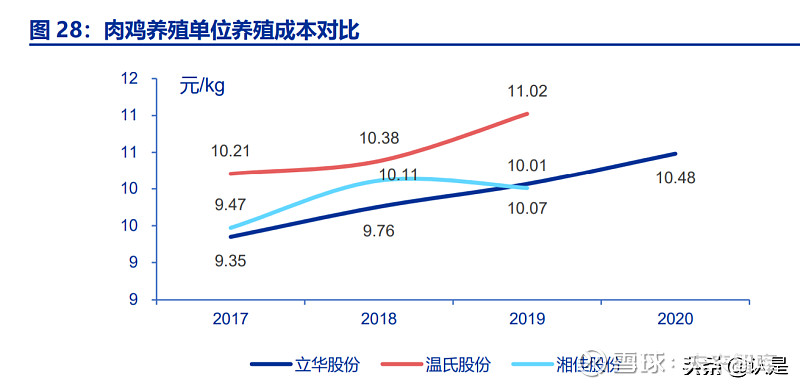

得益于饲料原料成本的控制以及较低的委托养殖费用,公司单位养殖成本持续低于行 业可比公司。具体拆分来看,由于公司更靠近饲料原料主产区,玉米采购价格持续低于温 氏股份,单位饲料原料成本更低,2017-2019 年,立华股份的饲料原料成本分别为 6.91、 7.04、7.10 元/千克,温氏股份分别为 7.09、7.14、7.26 元/千克;同时,公司合作农户户 均养殖量超 5 万羽,明显高于温氏。受益于此,公司黄羽肉鸡单羽代养费用持续低于后者, 2017-2019 年,立华股份、温氏股份的委托养殖费用分别为 1.41、1.61、1.83 元/千克和 1.81、1.88、2.29 元/千克。

区位优势带来饲料成本优势。由于公司更靠近饲料原料主产区,故玉米采购价格持续 低于温氏股份,单位饲料原料成本更低。2018-2020 年,立华股份玉米采购价格分别为 1910、 1946、2190 元/吨,低于温氏股份 12、93、33 元。2019-2020 年,立华股份豆粕采购价 格亦开始低于温氏股份,进一步拉大饲料成本优势。

户均养殖量高带来规模效应,单羽代养费持续低于温氏股份。虽同为“公司+农户”养 殖模式,但立华股份合作农户户均养殖量超 5 万羽,2017-2019 年分别为 5.2、5.1、5.4 万羽,明显高于温氏股份(2017-2019 年分别为 2.4、2.6、3.2 万羽),受益于单户养殖 量高带来的规模效应,公司黄羽肉鸡单羽代养费用持续低于温氏,2017-2019 年分别为 2.53、2.93、3.5 元/羽,分别低于温氏股份 0.85、0.63、0.8 元/羽。(报告来源:未来智库)

3.2 盈利能力优于行业,毛利率、ROE 处于优秀水平

盈利能力优于行业,毛利率、ROE 处于优秀水平。在成本管控能力优秀的基础上,尽 管立华股份主销区(华东区域)的黄羽肉鸡平均销售价格明显低于温氏股份主销区(华南 地区)(根据新牧网数据,2013-2021 年,华南、华东地区黄羽肉鸡快速鸡的平均销售价 格分别为 5.85、5.58 元/千克),但公司黄鸡业务毛利率持续高于可比公司黄鸡业务,ROE 亦处于肉鸡养殖企业中较优秀水平。凭借成本管控端的明显优势,公司黄鸡业务在行业底 部保持盈利(2020 年黄鸡业务毛利率 8.39%,2021 年黄鸡业务保持微利)。

3.3 逆势扩张完善全国化布局,市占率将继续提升

公司于 2019 年上市时募集资金建设“安庆立华年出栏 1750 万羽一体化养鸡建设项目” 和“扬州立华年出栏 1750 万羽一体化养鸡建设项目”,截至 2021 年 9 月 30 日,项目完 工率分别达到 94.13%和 100%。

本轮周期底部,公司逆势扩张完善全国化布局—2021 年 公司定增募投项目于徐州、湘潭、安顺落地,合计产能达 1.05 亿羽,是公司开拓华中和西 南市场的重要举措,根据公司可转债发行报告,湘潭立华出栏产能约占湖南省家禽出栏数 量的 6.43%,安顺立华出栏产能约占贵州省和云南省等西南市场家禽出栏数量的 6.75%, 公司全国市占率有望继续提升。预计未来 3-5 年公司黄鸡出栏规模仍将保持 10%以上的增 长速度,伴随黄鸡价格的逐步回暖,公司业绩有望得到充分释放。

4. 盈利预测

关键假设点:

黄羽鸡:预计 2021-2023 年公司商品鸡出栏量为 3.72、4.17、4.67 亿羽,单羽体重 为 1.98、1.99、2.00kg,销售均价为 12.8、13.8、14.2 元/kg,单位成本为 11.95、11.4、 11.4 元/kg。 生猪:预计公司 2021-2023 年生猪出栏量为 40、60、80 万头,销售均价为 18、16、 18 元/kg,单位成本为 25、21、16 元/kg。

我们预计公司 2021-2023 年实现营业收入 107.6/129.7/153.6 亿元,同比 +24.8%/+20.5%/+18.4%,实现归母净利润-4.07/8.88/18.94 亿元

作者:未来智库

来源:雪球

|