|

让全球华人首富王健林都为之惊叹的养猪行业,到底有多夸张?

近期猪肉板块股价不断波动,作为这之中,价值千亿的牧原股份(61.710, -0.39, -0.63%)自然备受关注。深耕行业三十余年,终成巨头,这位老大哥的成长之路,可并不轻松。

一、养猪,从育种开始

作为牧原的创始人,秦英林本身就是一个养猪能手。从最初的22头猪发家,到创办现在中国规模最大、市占率6.0%的生猪养殖企业,秦英林一开始就已布局好了大棋。

虽然目前中国的猪品种最多,养猪数量最大,但国内一直面临着猪芯片问题。全球分布最广的大白猪、杜洛克猪以及长白猪主要来自美国和欧洲,中国本土的家养猪大多不适合大规模养殖,且相关指标也达到不上市标准。

目前国内大部分的配种技术依赖进口,这种涉及民生的行业,一旦出现国际形势或成本价格的变动,后果可想而知。

此时,能够掌握育种技术,实现自繁自养的猪企,那就真的是王者中的战斗机了。

而牧原前期的布局就包括了自己研发配种技术。经过近30年钻研,牧原形成了特有种猪群,并且建立了独特的轮回二元育种体系,很大程度上降低了引进种猪的成本和风险。

简单解释一下二元轮回,采用该技术的猪不仅可以充当商品猪,出栏售卖;还可以摇身一变充当种猪,繁育后代。虽然二元轮回对比外三元,在育种能力上表现并不突出,但是轮回优势在非洲猪瘟以及疫情期间就被无限放大。

牧原独有的轮回二元育种体系为公司在非瘟期间的种猪供应、生猪产能恢复提供有力支撑,为公司的快速发展以及市占率快速提升奠定坚实基础。此外,疫情期间,牧原充当起市场救星,大量向国内同行销售种猪,有力支撑整体行业产能恢复的同时为公司增加了利润。

二、自繁自养的超级奶爸

对比目前国内主流的两种养殖模式,非要讨论谁优谁劣,引战双方粉丝的意义不大。公司+农户做的好的有温氏、正邦;自繁自养的成功代表就是牧原。重要的是对比两种养殖模式未来发展以及转型。

相比只生不养,容易撒手没,后期可能还要争夺“抚养权”的公司+农户模式,自繁自养完全就是一个慈祥的奶爸。全程参与猪仔成长,从源头保证的管理的高度统一,实现一体化、集约化、规模化养殖。

来源:公司相册 来源:公司相册

但超级奶爸也不是那么容易当的,最大的特点就是劳神伤财,自繁自养对于前期的资产投入非常高,什么饲料加工厂、母猪厂、仔猪厂等以及各种部门建设轮番上阵,没点本钱根本招架不住,虽然拥有了包含饲料加工、生猪饲养以及生猪屠宰的完整产业链,但对比其他猪企,牧原的总资产周转率要低于行业周转率。

那为什么,牧原就愿意选择自繁自养的养殖模式呢,是真有钱还是找虐?

虽然相比公司+农户的养殖模式,自繁自养的固定资产投资更大,但介于未来人工成本涨势,牧原的自繁自养在育肥阶段,1名饲养员可同时饲养2700-3600头生猪,生产效率大幅高于行业平均水平。同时,高密度的一体化自繁自养是未来的养殖形态,能顺畅过渡到自动化、智能化养殖,相比之下,公司+农户的转型难度更大。

自繁自养虽然前期的固定资产上投资巨大,但是独有的育种技术可以很好的降低种猪、仔猪的成本,一体化的管理也很好的提高了公司的管理效率,后期可以降低公司的整体成本。

一般来说,市面上的生猪养殖公司对于猪肉的定价基本都是没有什么话语权的,这也导致了各猪企对养殖成本的高度敏感。间接说明了为什么“公司+农户”模式在养殖业盛行。同温氏对比,牧原非瘟前的综合成本与温氏几乎平起平坐,但非瘟后,牧原的成本优势显著放大,这或许就是自繁自养的魅力。

也就是在非洲猪瘟的契机下,一直不温不火的牧原凭借成本优势,支撑起公司在猪价低迷时的逆势扩张,一举成为我国生猪养殖规模第一大龙头企业,获得穿越周期的高成长性。

此外,牧原还拥有自己的饲料厂,特制黄金比例饲料,降低料肉比,进而降低成本,用最少的料养最肥的猪。在饲料采购端上,牧原总部就设于粮食生产大省的河南,这样的空间布局很好的降低了饲料的运输成本和损耗,同时保证仔猪吃的一口都是新鲜热乎的。

据公司披露的财务数据,2018年至2021年三季度,牧原小麦以及豆粕的采购价格都要比市场上的现货价要低。

除开自繁自养外,牧原还亲手将自己的猪仔送上断头台。于2020年,公司开始部署屠宰业务,在临近养殖的区域配套屠宰场,一套操作下来行云流水。

截止2022Q1,公司屠宰产能达到2200万头,运营投产了8个屠宰厂。预计2022Q2还有3个屠宰厂投产,至2022H1屠宰产能达到3000万头。2021年,公司共计屠宰生猪289.9万头,实现收入54.2亿元。

牧原的屠宰业务延伸产业链,提高了公司一体化管理的同时,也增加了营收规模,提升了产品价值。

三、猪周期真的难以逾越吗?

新的一轮猪周期已经悄然而至,猪周期的本质就是市场上的供需关系,有人买不行还得有猪肉卖,可怀孕生仔哪有那么容易,猪周期其实就是母猪的生产周期,也就是3-4年,这是雷打不动的。不同于非洲猪瘟的突发事件,本轮猪周期去产能化不彻底,整体猪价的上行能力有限,不具备大幅快速上涨的条件。

猪周期这个东西用好了就是制胜法宝,招架不住那只有受虐的份。

对比一组数据,牧原股份2014年上市出栏量100万头,2022年5500万头,负债增加900亿;温氏股份(24.110, -0.04, -0.17%)2015年上市出栏量1500万头,2022年1600万头,负债增加500亿。很明显,相比安分守己受周期摆弄的温氏,牧原乘着猪周期的东风,扶摇直上。

无论是二元轮回育种技术还是专业饲料配比以及一体化、闭环式的运营模式,都是造就牧原整体养殖成本低于其他猪企的关键所在,该种优势也能很好的减轻公司业绩受猪周期波动的影响,进而超越猪周期获得高增长。

营业收入方面,公司收入规模从2011年的11.34亿元提升至2021年的788.90亿元,CAGR=52.8%。2020年猪周期中,猪价维持高位,公司收入端同增178.3%至562.77亿元,而在2021年猪价低迷的背景之下,公司营收规模依旧同增40.2%至788.90亿元。

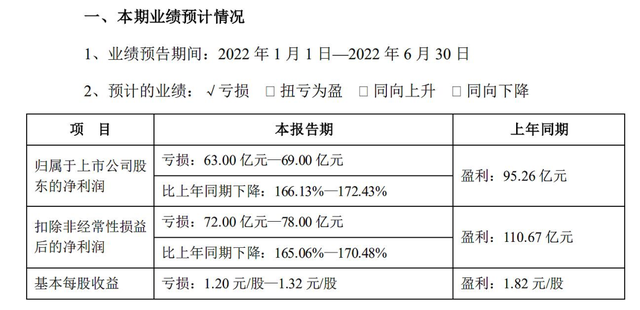

从牧原公布的最新财务数据显示,公司预计2022年半年度归母净利亏损63亿元-69亿元,上年同期盈利95.26亿元。对于亏损,公司回应主要是当期出栏量较去年同期大幅增加,但市场猪肉价格却明显下降,直接导致公司业绩同比下降。

来源:东方财富 来源:东方财富

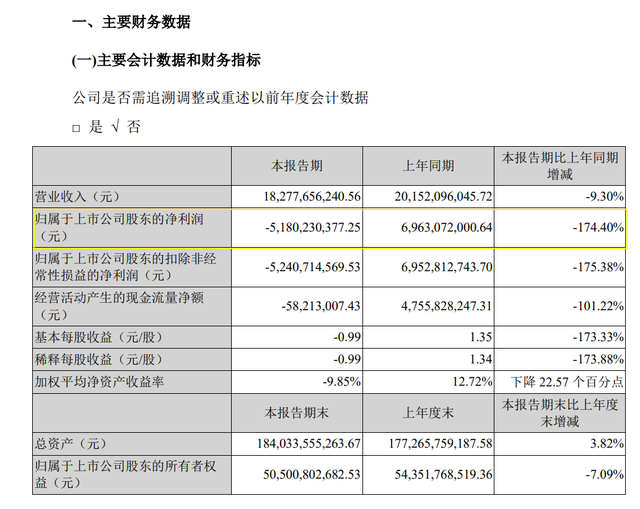

此次预计的损失其实包含了牧原一季度报中的损失,一季度扣非净亏损失就已高达51.8亿元,所以,推算公司二季度损失为11.2-17.2亿元,同比一季度,亏损实现大幅收窄。根据以往猪周期,目前的生猪价格大致跌入市场最低位,预期将逐步回升。牧原三季度大概率将实现扭亏为盈。

来源:公司财报 来源:公司财报

用简单的方法推算对比牧原与其他上市猪企的成本调控能力。同比新希望(16.910, -0.06, -0.35%)和正邦,牧原2022上半年生猪出栏量要比两者高出不少,同时在成本控制上,牧原的表现也十分突出。

从本质上来讲,无论成本控制效果有多卓越,牧原的亏损也是白纸黑字。猪周期对于猪企业绩的影响仍在,没有完全逾越周期独善其身的存在,猪企要做的是尊重周期的同时尽量缩减自身的养殖成本,平稳的度过猪价低迷阶段,助力企业的长期稳定发展。

四、结语

市场似乎很热衷给各种标的冠宇什么什么茅的称号,一家市值高、毛利高的上市公司都不可避免的要与万亿茅台对比,牧原也不例外。

不少人觉得牧原超60%的毛利率,是猪企中的茅台股,对于“猪茅”这个称号,一千个人心中就有一千个哈姆雷特,完全不相同的两种行业,玩法也就大相径庭,但牧原自身也拥有优质的经营逻辑,从一开始就愿意吃苦耐劳,潜心钻研养猪逻辑,后期的一飞冲天也是必然。市场上连绵不断的质疑声对于任何一个高增长的企业都是不可避免的,但时间会证明一切。

|