|

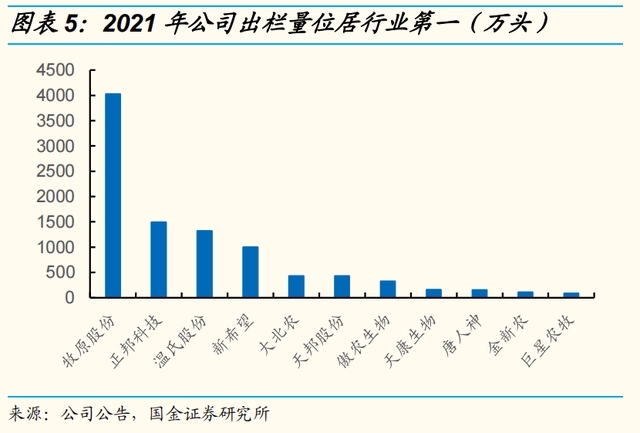

生猪行业是一个典型的周期行业,按道理来说行业内公司的业绩也会随着猪周期上下波动。然而有一家猪企神奇地穿越了周期,在猪肉价格持续低位的背景下,取得了超百亿的利润。

同时,行业内排行老二老三的公司却在生死线挣扎,正邦科技面临着退市风险,新希望集团仍在收缩亏损过“紧日子”.......同样是养猪的,为何牧原股份这么优秀?

牧原股份的扭亏并不是偶然

牧原集团成立于1992年,是一家集生猪养殖、屠宰等工序的全产业链公司。

牧原的核心竞争力很简单,最重要的部分是成本优势,成本优势主要来源于以下几个方面:

1) 采购原材料及饲料配方优势,通过采购优势和配方调整降低整体养殖成本;2) 育种上的优势,公司母猪的 PSY水平已升至26,处于行业领先地位,并有望持续提升;3) 自繁自养一体化养殖模式:公司标准化、智能化养殖场建设有效降低了疫病感染风险,优化育肥环节的生产效率,未来随着管理优化,养殖效率有望持续提升,2022上半年公司以15.5元/公斤的成本领跑行业。

而融资渠道丰富是其第二大优势来源。牧原集团上市以来通过股权融资共计 97.99 亿元,通过债权融资共计 231.5 亿元,公司年筹集资金量也跟随公司扩张计划保持高速增长。同时公司持续加强与银行等各类金融机构合作,保证了资金端的充裕和灵活性。

公司依靠丰富的融资渠道,在周期底部可以凭借丰富的资金来源度过寒冬,上行周期可以增加融资规模实现高速扩张。目前公司正在筹划GDR发行,从财务稳健角度看,迈出国际化的一步。

与之相反,新希望集团为何在同一行业与牧原股份的利润相差巨大,这或与其发展的饲料业务有很大关系。饲料行业通常采用成本加价法进行定价,饲料原料价格波动也可部分传导到下游养殖环节,缓解原料价格上涨带来的压力。

但是随着新希望养殖和家禽养殖业务的增长,原材料价格的上涨会对公司的整体利润产生更大的影响,也就是说,饲料行业相对稳定的利润会因为养殖成本的上升而下降。

正邦科技也曾想复制牧原融资扩张的模式,结果聪明反被聪明误。2020年6月,正邦科技发行了16亿元可转债后,又发行了75亿元非公开发行A股股票的预案;根据预案内容,公司募集资金75亿,其中28亿元用于生猪养殖,剩余部分用于补充流动资金。

然而,猪周期行情当时即将下行,此时大肆举债无疑是一种冒险。

根据相关数据,2021年1-12月生猪出栏同比增长27.4%;2021年末,生猪存栏量增长10.5%,能繁母猪存栏量增加4.0%。全国范围内的生猪产能迅速增加,价格随之大幅下跌。

与此同时,正邦科技的业绩也出现了大幅下滑。2021年净利润为-188.19亿元,同比下降427.62%,2022年净利润预告仍亏损超百亿,是上市以来亏损最大的龙头企业。随着2023年的到来,正邦科技的资金链越来越紧张。

牧原股份在聚焦主业、适时扩张、保持优势的战略下已经构建起了行业难以超过的护城河,如今业绩扭亏一枝独秀也是水到渠成的事。

今年或将迎来真正的猪周期

今年将出现本轮大型猪周期的第三次“亏损底”。

国内能繁母猪存栏量持续回升至11月4388万头,由2022年4月的4177万头持续回升至107%。再考虑到2022年5月以后高效率母猪补栏可能导致母猪结构优化,整体生产性能提高。从近期生猪价格的“旺季不旺”及回调趋势看,国内生猪养殖行业已开始再次触底。

回顾2013-2015年周期的底部(2018-2019年是非洲猪瘟导致产能淘汰,无法比较),2015年的亏损幅度明显小于2014年,但2015年的产能减少幅度并不亚于2014年;同时,尽管2015年的亏损情况接近2013年,但2015年能繁母猪产能去化幅度明显大于2013年。

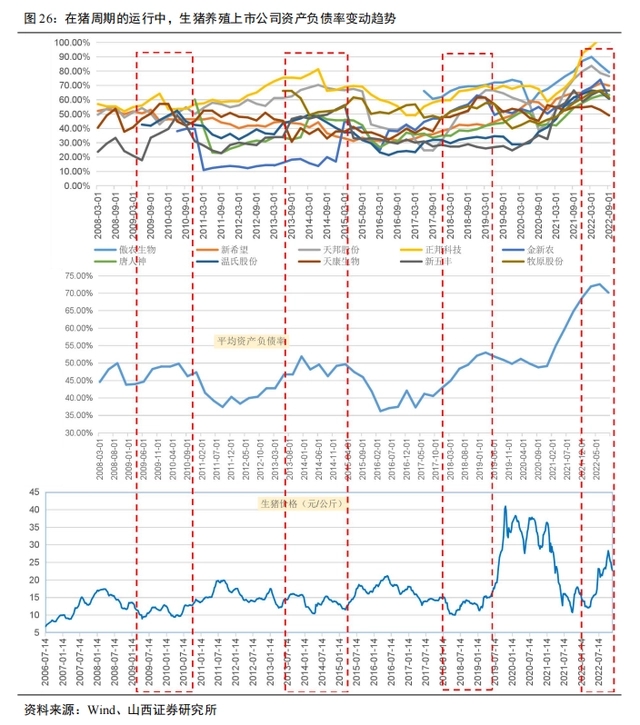

这种现象背后的基本逻辑是:在周期底部初期,行业虽然亏损,但此时现金流和负债率仍然相对宽松;随着时间的推移,资金的不断消耗,负债率和现金流进入了一个临界点,哪怕是小幅的亏损,都有可能导致大规模的亏损。

经历了本轮周期第一、第二轮“亏损底”的消耗,生猪养殖业的负债率已处于较高水平。虽然四月份以来猪价有所回升,但是外购仔猪养殖和自繁自养分别在5月底和7月初开始摆脱亏损,进入盈利区,12月底又开始出现亏损。过去几个月的盈利对生猪行业资产负债表的修复作用比较有限。

举例来说,截至9月末,上市公司的总体负债水平与6月底相比有所下降,但仍处于历史高位。根据历史经验,生猪养殖行业在再次进入亏损期后,随着资金的持续消耗,负债率水平达到历史高位,未来生猪养殖行业产能减少对亏损幅度的敏感度将趋于明显。

此外,第三次“亏损底”有望使本轮行业投机行为大幅收敛。因此,与第二次“亏损底”相比,第三次“亏损底”更为关键,更可能成为下一轮周期的起点。

在亏损底附近布局具有规模效应的低估值生猪企业,是一个较好的投资策略。山西证券建议关注温氏股份、唐人神、东瑞股份、神农集团、巨星农牧、新希望等经营相对稳健的生猪养殖股。

〖 证券之星资讯 〗

|