|

深度解析!大北农拟收购傲农51%股份,将对行业产生多大影响?

现代畜牧网 http://www.cvonet.com 2023/12/13 19:20:54 关注:221 评论: 我要投稿

|

|

|

继双胞胎收购正邦一事尘埃落定之后,近期又一起巨头收购案引发全行业关注。

12 月 12 日晚间,大北农与傲农生物同步发布公告,大北农拟增资傲农生物控股股东——傲农投资,拿下后者不少于51%的股份。该交易如果能顺利完成,傲农生物的控制权将发生变更。同时,大北农还与傲农生物签署《战略合作意向协议》,拟通过现金的方式投资或收购傲农生物下属优质资产,拟投资金额将不超过6亿元。

公告显示,双方拟在供应链共享、联合采购、业务资源整合、资产整合、股权合作等层面展开多层面的战略合作,使双方共同互惠互利,实现农业产业的整合和发展。

图片

傲农生物当下境地有多难?

傲农生物也曾是那个意气风发的行业黑马。2022年,傲农生物出栏生猪519万头,较2017年上市当年增长了近23倍,跃居上市猪企的第五位,一举进入行业头部企业序列。

高速扩张带来的不止是指数级增长的出栏量,受到近三年来低迷行情的影响,高亏损、高负债成为傲农生物头上的一把枷锁。

2021年、2022年傲农生物分别亏损了15.20、10.39,合计亏损额为25.59亿元。而自2017年上市至2020年,其归母净利润总额仅为7.40亿元,也就是说,前四年赚的钱还不够过去两年中一年的亏损。

比亏损更危险的是其不断攀升的资产负债率,傲农生物9月末资产总额165.41亿,但是负债总额高达147.89亿,资产负债率达到89.41%,在行业中仅低于正邦科技;9月末,其货币资金储备已不到3亿,但是其短期负债超过58亿。

危机之下,傲农生物也在尝试各种办法自救,首先是“卖子求生”。今年 3 月,傲农生物以1.11 亿元的价格转让福建益昕葆90%股权给傲农投资;9 月,公司又公告拟转让全资子公司傲芯生物51%股权;12 月中,公司又拟以每家公司股权转让价为1元的价格,转让8家子公司的部分股权。

其次是引入国资,今年5月,傲农生物称已与战略投资者厦门某大型国企沟通好初步的协议转让意向,公司拟向其协议转让不超过6%股份。

再是实控人不断质押、转让股份,最近的一次是11月17日,傲农生物发布公告称,公司控股股东傲农投资和公司实际控制人吴有林合计转让不超过15243.52万股公司股份,不超过公司总股本的17.5%,若实现转让,大股东占公司的总股份将仅有23.36%。

同月18日,傲农生物曾透露引入战略投资者的计划,不到一个月,战略投资者身份浮出水面,与傲农生物颇有渊源的大北农成为“联姻”对象。

符合大北农的“买买买”战略?

傲农生物和大北农的渊源,要从两家企业创始人说起,傲农生物的实际控制人吴有林是原大北农福建市场的开拓者,在将福建省市场做成大北农的基地市场、示范市场之后,又离开大北农,创立了傲农生物,并实现6年时间上市的行业“神话”。

名师出高徒,不少行业人士都认为傲农生物的成长借鉴了大北农的发展模式,与此同时,作为“师傅”的大北农近年来一直在寻求推动行业整合,并进行了多笔产业链上下游的投资。

2022 年1月,大北农作价13.2亿元收购九鼎科技30%的股权;2022 年初,大北农宣布拟以20亿-25亿元收购正邦科技位于西南地区的8家饲料子公司;今年9月,大北农购买中国圣牧6.62%股权;今年10月,其全资子公司绿色农华拟以9559.56万元购买甘肃汇能100%股权。

然而一路大手笔的收购并不顺利,尤其是与九鼎科技两次对簿公堂,好在近日尘埃落定,以13.2亿元收购湖南九鼎科技30%股权。

因此在本次和傲农生物的收购中,大北农采取了更为稳妥的方式,一是增资扩股——大北农拟通过增资扩股的方式,取得傲农投资(傲农生物控股股东)不少于51%的股权,间接获得傲农生物的控制权;第二步是资产转让,大北农拟投资金额不超过6亿元,为傲农生物提供流动性。

目前是好时机?

12月12日,邵根伙发布致大北农/傲农全体员工内部信,以傲农为傲、友情无价为主题,回顾了与吴有林一起创业的光辉岁月,盛赞了傲农生物取得的辉煌成就,坚定了与傲农生物一起勇毅前行的强大决心,字里行间,不乏“师傅”邵根伙拉“徒弟”吴有林一把的意味和情怀。

图片

大北农公告也指出,目前生猪养殖行业整体处于低谷阶段且持续时间较长,公司作为中国农业行业农业科技的龙头企业之一,希望携手同行业中的其他公司共同走出行业低谷期。

傲农生物的业务和公司的现有业务具有明显的产业协同性,双方企业文化高度相关,具备一定的投资价值。虽然傲农生物受生猪板块拖累,但其其他板块具有较好的投资价值,符合公司未来布局的整体方向,也是公司希望合作及并购的标的资产。

那么,现在收购傲农生物是不是一个好时机呢?

对傲农生物来说,如果猪价持续低迷,暴雷或许是早晚的事,到那时不管是并购,还是重组,自己都将处于被动低位,正邦科技就是其反面教材。所以,趁着自身的核心价值还在,溢价空间也在,此时找到大树依靠,也不失一个明智选择。

但对于大北农来说,现实来看其实目前自己的日子也不好过,今年前三季度净亏9.08亿,截至三季度末资产负债率也接近63%。从企业战略来说,邵根伙不止一次提及大北农战略重心:种业第一,饲料第二,养猪第三,这是一个很清晰的市场战略,也符合行业实际,但从最近一系列并购操作来看,其实际操作与企业战略并不相符,大北农不在种业上弯道超车,在生猪和饲料上大肆并购,希望以规模换溢价,实际结果可能会是陷于马太效应的囚徒困境,因为这2个市场产能都已经严重过剩。

资本市场的连锁反应似乎也证明了这一点,截止12月13日收盘,傲农生物股价上涨0.25%,大北农则大跌4.02%。

对市场影响有多大?

无独不偶,就在此次收购案的前一天,正邦科技重组一事也迎来重大进展,正邦科技14亿股过户至双胞胎名下,这意味着双胞胎正式成为正邦股东,正邦管理层也迎来变化。双胞胎提请董事会提前换届选举,鲍洪星先生、华涛女士、华磊先生为公司第八届董事会非独立董事候选人。

从未来来看,养猪行业规模化、科技化、现代化的趋势已定,做为一个重资产行业,行业整合还将持续加速,行业格局随时都可能发生重大变化。

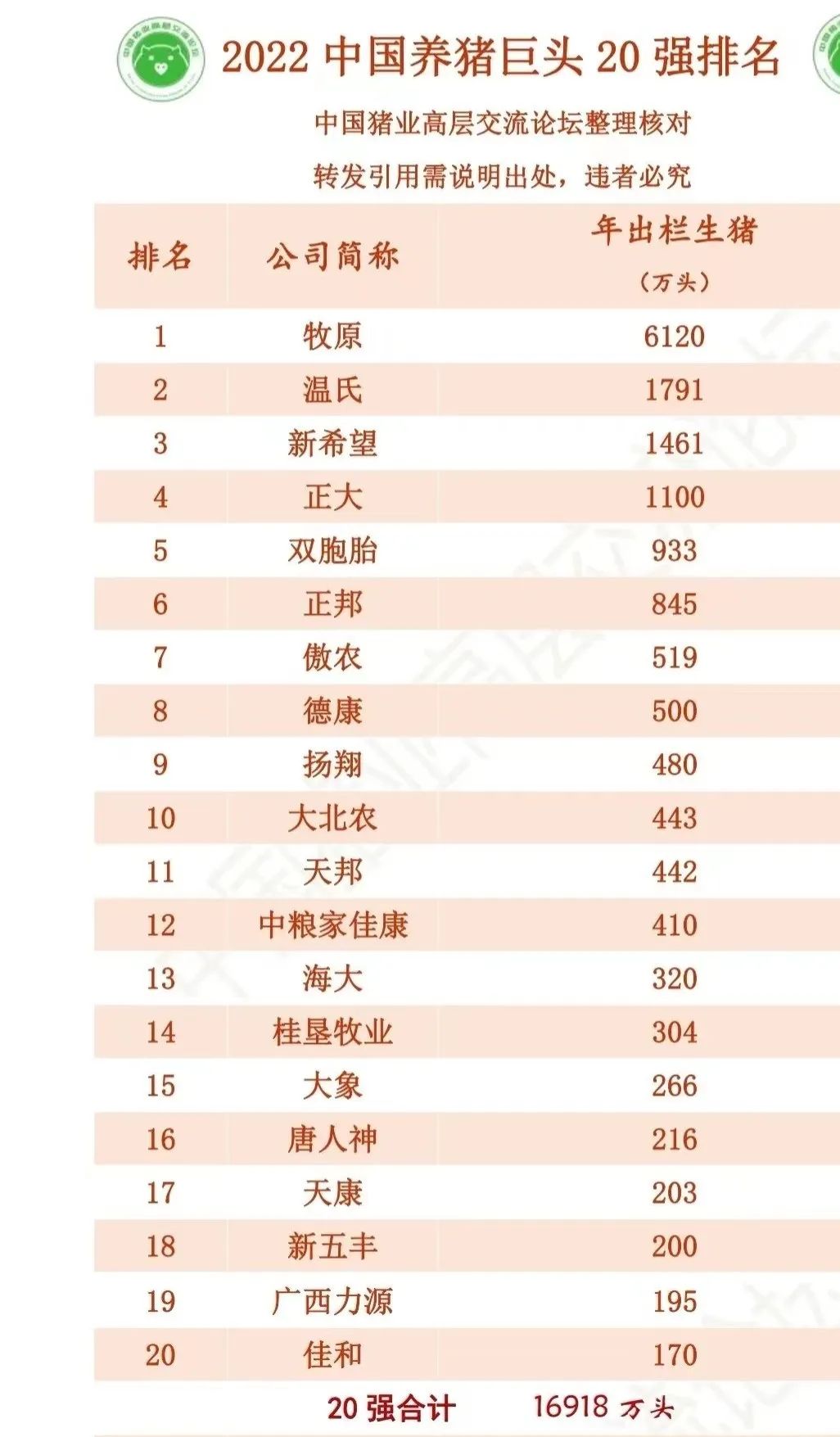

从数据看此次收购对市场的影响,2022年,大北农出栏生猪443万头,位列全国第11位;傲农生物出栏519生猪万头,位列全国第8;从饲料产销量来看,2022年大北农为532万吨,傲农生物也达到297万吨。

2023年数据,今年前11个月,大北农累计生猪销售532.72万头,傲农生物累计 532.75万头。

如果双方强强联合,生猪按照今年前11个月数据,出栏量已经超过1000万头,将成为继牧原股份、温氏股份、新希望集团和双胞胎集团之后,第5家出栏量超千万头的企业;从饲料销量来看,按照去年饲料产销量计算,双方合计将超过800万吨,继新希望六合、海大集团、双胞胎集团、正大集团和力源集团等千万吨俱乐部成员之后,打入前10,逼近前5。

2022年部分饲料企业产销量

2022年前20强企业生猪出栏量排行

综上所述,随着行业整合的不断发生,我国养猪行业的寡头时代正在到来,但是随着微利时代的到来,能否在规模的基础上提升效益,提高繁育效率,降低养殖成本,实现高质量发展,这显然更值得关注。

|

|

|

| 文章来源:猪场动力网 文章编辑:一米优讯 |

| 【进入社区】【进入专栏】【推荐朋友】【收藏此页】【大 中 小】【打印此文】【关闭窗口】 |

|

|

| 发表评论 (当前没有登录 [点击登录]) |

|

|

信息发布注意事项:

为维护网上公共秩序和社会稳定,请您自觉遵守以下条款:

一、不得利用本站危害国家安全、泄露国家秘密,不得侵犯国家社会集体的和公民的合法权益,不得利用本站制作、复制和传播下列信息:[查看详细]

(一)煽动抗拒、破坏宪法和法律、行政法规实施的;

(二)煽动颠覆国家政权,推翻社会主义制度的;

(三)煽动分裂国家、破坏国家统一的;

(四)煽动民族仇恨、民族歧视,破坏民族团结的;

(五)捏造或者歪曲事实,散布谣言,扰乱社会秩序的;

(六)宣扬封建迷信、淫秽、色情、赌博、暴力、凶杀、恐怖、教唆犯罪的;

(七)公然侮辱他人或者捏造事实诽谤他人的,或者进行其他恶意攻击的;

(八)损害国家机关信誉的;

(九)其他违反宪法和法律行政法规的;

(十)进行商业广告行为的。

二、互相尊重,对自己的言论和行为负责。

三、本网站不允许发布以下信息,网站编辑有权直接删除:[查看详细]

(一)、重复(恶意灌水)发布的信息;

(二)、在本栏目内发布例如供求信息、代理招商、会展、求职招聘等含有广告宣传性质、不符合网站栏目的信息内容;

(三)、与本网站主体定位不相关的信息等等。

四、本网站有权删除或锁定违反以上条款的会员账号以及该账号发布的所有信息。对情节恶劣的,本网将向相关机构举报及追究其法律责任!

五、对于违反上述条款的,本网将对该会员账号永久封禁。由此给该会员带来的损失由其全部承担! |

|

|

| 声明:本网刊登的文章仅代表作者个人观点,文章内容仅供参考,并不构成投资建议,据此操作,风险自担。如果转载文章涉嫌侵犯您的著作权,或者转载出处出现错误,请及时联系文章编辑进行修正,电话:010-65283357。本网原创文章,转载请注明出处及作者。感谢您的支持和理解! |

|