|

就在“江西猪王”正邦科技破产重整尘埃落定之后,去年底开始,“福建猪王”傲农生物也官宣走上了重整的漫漫征程,直至3月18日,之前看似从容淡定、积极自救的“浙江猪王”天邦食品突然传出重整通告,再加上前几日被法院拍卖种猪的准上市猪企天兆猪业……毫无疑问,以3省“猪王”为代表,养猪巨头正在遭遇一场集体溃败。

从2019年前后资本养猪“大跃进”,到如今集体“大溃败”,昔日大佬荣光不再,留下一地猪毛,仿佛就在一夕之间,各省“猪王”倒下速度之快,着实让人唏嘘。那么,这一系列暴雷事件有何内在逻辑?其发生的必然性和偶然性是什么?又将如何演变?会带来怎样的影响?对行业有何启示?

暴雷越来越没有预兆

一场非瘟,彻底改变我国养猪行业格局,也迎来了一波狂热的养猪资本。各个养猪巨头纷纷对猪价走势乐观预测,并宣布了雄心勃勃的生猪出栏目标。资本市场也基于行业巨头对未来出栏目标的愿景,拉高了养猪上市企业的估值。

但残酷的市场给了巨头们沉重一击,连续3年的亏损之后,越来越多的企业感受到了“江西猪王”正邦科技彼时的无奈。

先是最大黑马傲农生物,“最快上市饲料企业”、“养猪出栏增速冠军”……2021~2023年,快速扩张的背后,是傲农生物短短3年累计亏损超55亿元。截止到2月25日,傲农生物逾期债务达到19.4亿元,并已于3月7日正式进入重整。

从过程来看,正邦科技和傲农生物的重整之路还有迹可循,天邦食品的重整则有些直接进入ICU的意味。

3月18日,天邦食品称无法清偿到期债务,且明显缺乏清偿能力,宣布向法院申请重整及预重整的公告。而在此前,天邦食品尽管负债率高涨,但一直在积极自救,并没有任何重整信号。今年1月份,天邦迎来了11亿的定增资金落地,并且在最近的一段时间,连续4次出售史记生物股权,合计回血资金超18亿元,看来接近30亿元的真金白银,还是无法让天邦食品渡过漫长的“寒冬”,这也说明当下头部猪企正面临难以想象的现金流危局。

正遭遇困境的还有曾经的准上市猪企天兆猪业,3月13日,四川省武胜县人民法院近日发布公告,透露武胜天兆畜牧科技有限公司的猪场生猪即将变卖。曾经的准“种猪第一股”资产面临变卖,同样让人不胜唏嘘。

暴雷背后的三个必然

曾几何时,很多人认为,在周期、疫病和资本面前,中小养殖户可能会先撑不下去,出现雪崩式的倒闭潮。然而,从正邦科技、傲农生物、天邦食品等头部企业的境遇来看,它们看上去更加脆弱,在行业周期面前、在突发事件面前,剩者为王的,好像并不由规模大小来决定。

2024年政府工作报告提出,加快发展新质生产力,其本质是要发展先进生产力,特点是创新,关键是质优,核心标志是全要素生产率得到大幅提升,从以上各个维度来看,以上猪企显然并不能代表新质生产力,理由如下:

一是负债率奇高,养猪是重资产行业,在猪价上行周期,用融资推动业务发展,负债率高一点问题不大;但如果长时间处于亏损或横盘周期,过高的负债率将成为一把横悬在企业头上的利剑,随时都有致命的风险。分析各个上市猪企最新资产负债率来看,正邦科技、傲农生物、天邦食品分别位居前三,且都超过了80%。

二是养殖成本居高不下,比如天邦食品,去年一季度成本为19元/公斤,经过1年时间降本,2023年第四季度育肥完全成本依然高达16.6元/公斤 ;再比如傲农生物,2023年前6个月整体养殖平均成本为19.83元/公斤,与优秀的同行相比,差距有多大,无需多言。

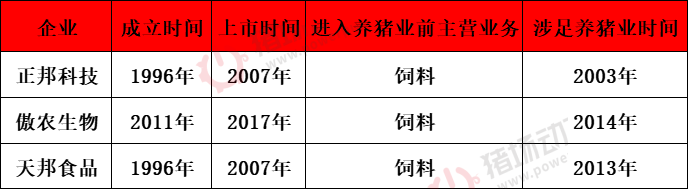

其三都是中途跨界养猪,大规模养猪时间并不长。上述3家企业均为饲料业务起家,虽然涉足养猪业时间并不算晚,但大规模养猪还是在2019年前后。比如正邦科技,2003年就通过收购江西养猪育种中心,进军养殖行业,但主要以种猪业务为主,尔后在非瘟后发起“四抢”运动,远远低估了养猪的专业性和周期的残酷性。

援引华夏基石管理咨询集团董事长、著名管理学家彭剑锋所言:“真正的产业领袖都具有抗重大危机、抗经济周期的能力,世界级的领先企业或产业领袖都至少能经历两次以上的经济周期,并能实现逆势增长。”

从2002年到现在,我国经历了5轮猪周期,其中最近的1轮从2018年到现在,并且还未结束。按照上述企业大规模进入养猪业的时间,结合彭剑锋说法,它们只能说正在经历一次完整周期的考验,并不具备强大系统的抗风险能力。

资本养猪时代正在结束

当下中国正在经历百年未有之大变局,养猪作为周期行业,叠加经济大周期的影响,周期性产能过剩,消费增长乏力,猪企面临的压力无需多言,稳现金流成为当下各大企业面临的最大课题。

然而,近期央行行长潘功胜的一次表态,给了猪企当头泼了一盆冷水。潘功胜指出,发挥好结构性货币政策工具的激励带动作用,引导金融机构科学评估风险,约束对产能过剩行业的融资供给。

一言蔽之,作为产能过剩的养猪业,融资难了。

作为头部猪企尤其上市猪企来说,丰富的融资渠道是其快速扩张的武器,也是其穿越周期的最大底气,然而央行行长的此番表态,可谓是对上市猪企的釜底抽薪。比如天邦食品刚刚通过融资拿到30亿,显然还未到弹尽粮绝的时候,此时主动申请重整,是否受到央行政策导向的影响,也未可知。

如若成真,那么对上市猪企来说是致命一击。天邦食品之后,或许还会有下一个倒下的“猪王”。

谁都不想成为下一个倒下者

2024年过去接近四分之一,但行业依然徘徊在幽暗的低谷。

从经营情况来看,1月,猪企密集披露2023年业绩预告,结果是一片惨淡。2023年,全行业上市公司无一家靠养猪盈利,扣非后净利润合计亏损超400亿元。

从现金流来看,除了前文3家企业之外,目前还有5家企业负债率超过70%,这种级别的负债率同样需要足够警惕。

负债率超过70%猪企统计图,截止时间2023年9月末以往每年年初,各个行业巨头雄心万丈、英姿勃发的新年献词,其中必有宏大的出栏目标规划。今年发声的巨头少了不少,即使偶见一两篇,谈的也是与穷凶极恶的下行猪周期搏斗,谈的要活下去。

至于如何活下去,大家不约而同给出了相同的答案——现金流和成本,只是每家的提法稍许不同,但内核几乎一致。

比如温氏股份董事长温志芬说:方向、现金流、成本、策略和速度是养殖企业要时刻关注的关键词。

新希望董事长刘永好说:强主业、优结构、降成本,是我们在当前经济形势和市场环境下必须要走的路。

可以预见的是,2024年行业依然风云变幻,但猪企成本竞争已全面升级,由遭遇战、阵地战全面进入攻坚战,牧原、温氏、新希望等头部猪企刀刃向内,纷纷立下军令状,7元、7.5元已成为养殖巨头的目标成本线。

|