|

生猪产能恢复与释放或将是2021年生猪价格重心运行的最重要逻辑主线,当前能繁母猪产能加速恢复,商品猪存栏也形成有效的“正向恢复结构”,但非洲猪瘟、能繁母猪结构与生猪出栏体重等问题也制约了生猪产能恢复的路径。此外,预计明年我国猪肉净进口与中央储备冷冻肉抛储均有所减少。综合来讲,个人认为明年我国生猪供给大概率显著恢复,结合系列②内容,生猪供给恢复或将压制价格重心下行。

供需平衡表

个人在USDA数据基础上对我国生猪供需平衡作出调整。产量中“+”部分为中央储备冷冻肉竞价投放量预估,各项调整理由在第3章中会分别解释。

能繁母猪存栏进入加速恢复周期

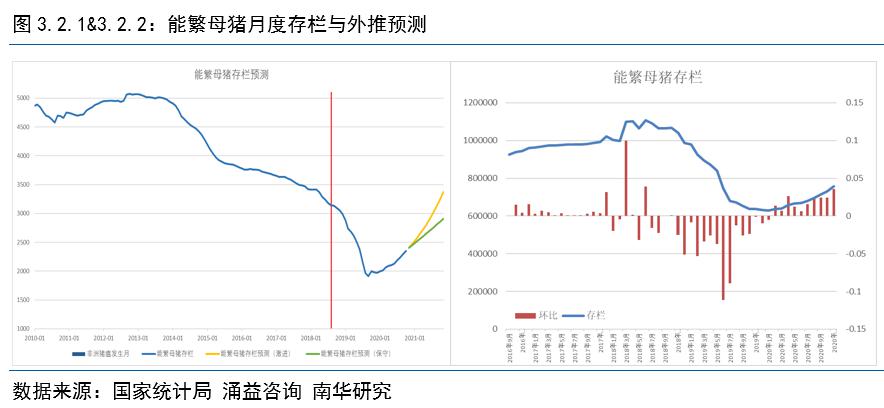

根据农业农村部定点监测环比数据推算,11月末全国能繁母猪存栏超过4100万头、生猪存栏超过4亿头,生猪产能已恢复到2017年底的90%以上。11月,规模猪场新生仔猪超过3100万头,比年初增长94.1%。全国规模猪场比年初增加1.6万家,散养户比年初增加228万户。

据统计口径内规模企业能繁母猪数据统计,2019年11月环比下降趋势停滞,环比变化绝对值缩减至约0.1个百分点,随后于2019年11月至2020年1月完成筑底过程,自2月开始回升;截至2020年11月统计口径内能繁母猪存栏回升至730617头,较2020年1月份最低点回升已经达到20.5%,较去年同比恢复18.7%。

此外,如果从2020年1月起引用的第三方样本数据外推同村农业部的能繁母猪数据,并根据规模企业占比估算总体增长情况,今年12月底能繁母猪总量可恢复至2406万头,较年初恢复22%,较2018年8月发生首例非洲猪瘟前的3150万头仍下降23.6%。

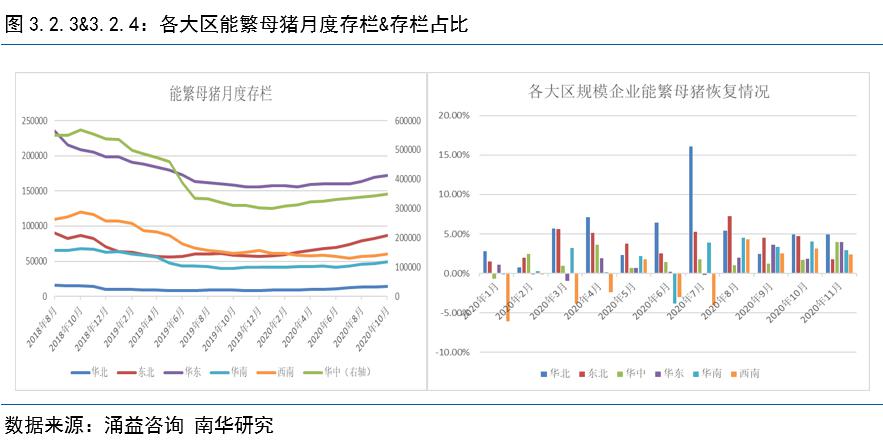

从各大区恢复速度来看,东北与华北大区恢复较好。其次是华东、华中及华南地区恢复较好,西南地区能繁母猪恢复较慢。2020年11月,统计口径内规模企业华北大区平均月环比增速达到5.36%,东北大区达到4.01%;华中大区达到1.66%;华东大区达到1.27%;华南大区达到1.87%;西南大区因3-4月与6-7月口径内企业能繁母猪环比连续下降,2-8月总体为负增长,月均环比下降-0.49%,但起近3个月明显进入恢复态势。

总体来看,全国规模企业能繁母猪在剔除ASF大面积爆发的可能性后已进入加速恢复周期,结合规模企业恢复速、规模企业占比等要素,个人按偏保守与偏激进两种方式测算,预计2020年底能繁母猪恢复至2406万头左右,2021年年底能繁母猪(不含后备)存栏水平可恢至2911-3371万头区间内。

能繁母猪存栏与市场结构存在的问题

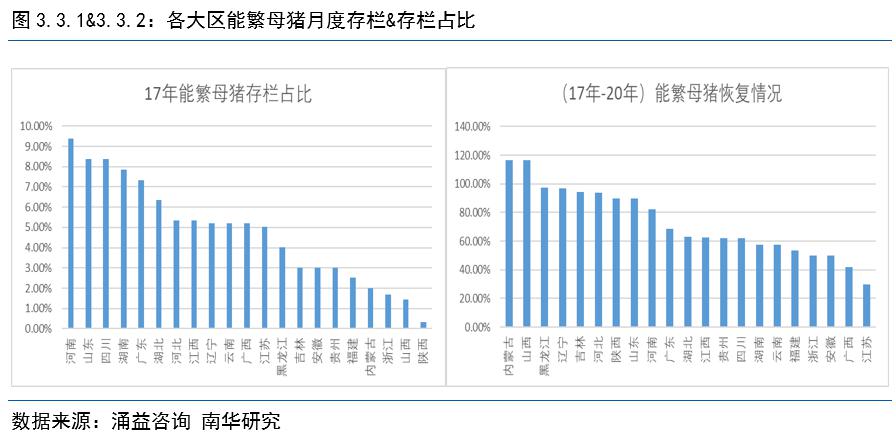

首先,能繁母猪恢复速度最快的区域并非基数最大的区域。例如17-20年恢复最好省份为内蒙古与陕西,当前能繁母猪存栏量已经超过非洲猪瘟疫情前水平。但其在17年的占比分别仅为2.01%与0.33%,其次北方供给区的黑吉辽三省能繁母猪恢复情况较好,但17年三省总计占比仅为12.2%。反观17年能繁母猪占比最高的河南、山东、四川三省,其恢复速度均排在第二梯队,尤其四川省仅恢复6-7成。那么本轮产能恢复与原有结构不匹配,或将造成生猪产能恢复与上下游不匹配的情况,未来产能有可能面临恢复瓶颈、重新布局等问题。

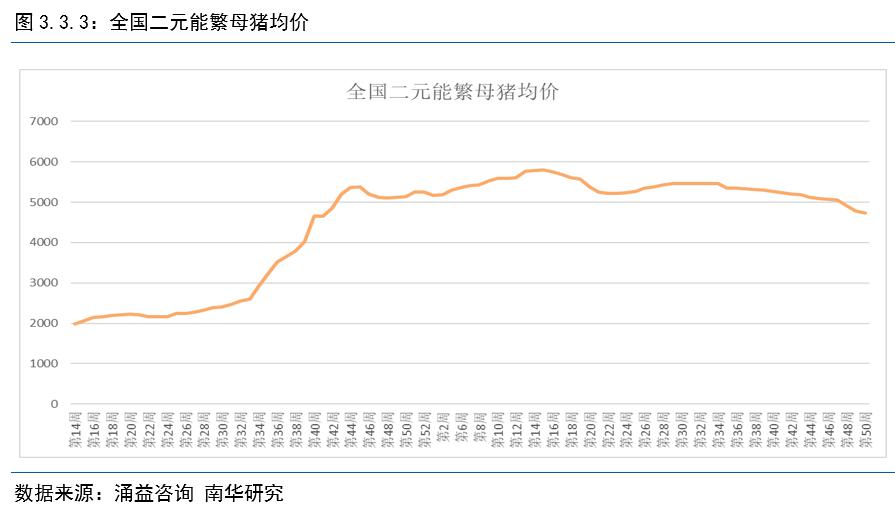

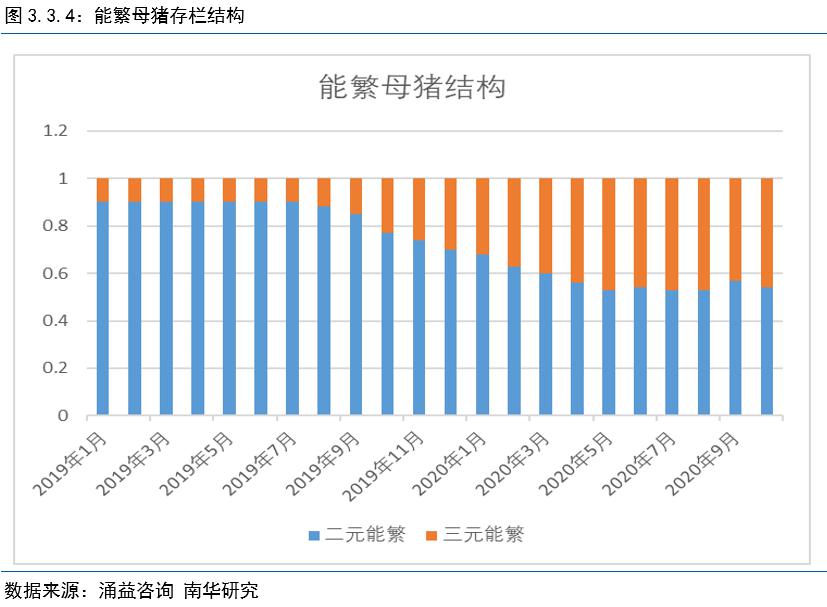

再有,能繁母猪存栏量见底回升的同时,二元能繁母猪的存栏结构也产生了实质性变化。由于二元能繁母猪稀缺,叠加养殖利润高企,在能繁母猪的补栏过程中将三元商品猪留种转为繁育母猪的情况屡见不鲜,二元能繁母猪占比显著下降。

50KG二元能繁母猪价格自2019年10月中旬冲破5000元/头大关后,价格持续坚挺并未出现明显松动,直至今年低34周,二元能繁母猪价格仍维持在5462元/头,随后因市场对未来利润预期有所改变,以及当时的疫情防控形式而开始松动,出现了比较明显的下跌走势。直至今年第48周,二元能繁母猪价格才回落至5000元/头大关以下。预计后市随生猪养殖利润预期改变,能繁母猪价格继续回落的概率较高,但其作为优质产能,价格回落幅度大概率明显小于生猪。此外,据少量样本调研情况,目前生猪养殖企业对于未来的母猪族群结构和数量都有自己的考量与计划,也会对二元能繁母猪价格带来一定程度的支撑。

二元能繁母猪在产能中的占比从常规时期的90%下降至今年10月的54%,然而这部分能繁母猪产能并不能与传统的二元能繁母猪相比。据少量市场样本采集信息得知,,其在繁育成活率PSY方面,与传统二元能繁母猪相比要下滑20%―30%,个别养殖企业下降50%;繁育胎龄也较短,三元母猪繁育2胎后大部分需要淘汰,少量管理水平高的可以繁育3胎;在配种成功率下降30%,成功分娩率约下降21%,整体性能大打折扣。分地区来看,东北大区的二元能繁母猪比例明显低于其他区域。结合2.2来看,东北大区能繁母猪存栏恢复速度较快与商转繁留种有直接关系。

总体来看,能繁母猪环比虽然回升,但按照当前三元母猪的占比来推算,行业实际生产效率较传统9:1时期同数量母猪下降12.9%左右。而未来的养殖利润变化,大概率会限制三元能繁母猪的补栏,此前的高补栏,也很有可能演化为高淘汰,进而影响整体能繁母猪存栏的恢复速度。上述因素对能繁母猪存栏的恢复与商品猪的供给较直观数据都有“折扣”性影响。

能繁母猪存栏与未来101个月价格有显著负相关性

能繁母猪存栏的回升,按母猪的受孕分娩周期、仔猪断奶周期、育肥出栏周期计算,直接影响约10个月后的商品猪出栏量,调研的不同规模企业投产与喂料习惯差异导致出栏时间有最大约X天的差异。那么直接逻辑上会影响新增商品猪的供给量,从而压制商品猪出栏价,通过计量统计也可佐证此滞后的定性影响,当期能繁母猪存栏的同比回升,会对未来10-11个月的商品猪出栏价环比变化产生显著的负相关性影响。通过统计2009-2019年共10年数据的能繁母猪存栏环比、年度同比、11个月同比、10个月同比与商品猪价格同期同比滞后9、10、11个月分别匹配共12组数据的统计,同比11个月与滞后9个月匹配的长期负相关性最高,其近10年的相关性超过-0.6,尤其近3年的相关性超过-0.8。

而当前商品猪母猪留种转为能繁母猪的行为依然普遍存在,二元替换三元的市场行为也开始大面积出现,那么能繁母猪存栏对商品猪价格的影响不同于历史时期,因此不做定量分析。

商品猪存栏呈现正向恢复结构

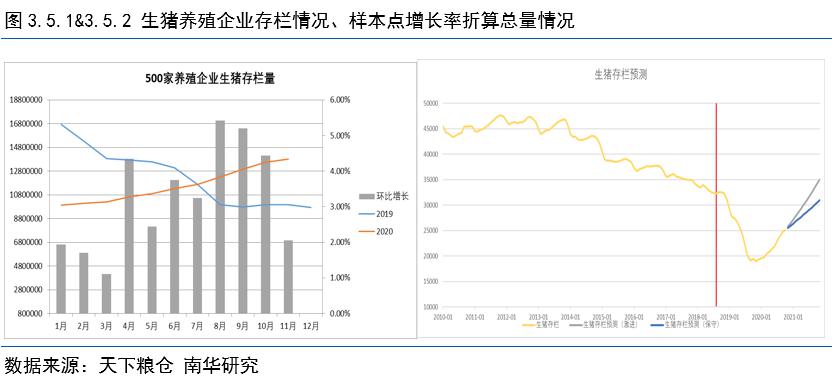

农业农村部15日发布,截至11月末,生猪存栏已连续10个月增长。生猪生产继续保持加快恢复的良好势头,恢复成效好于预期。从规模场看,新建、改扩建规模猪场加快投产复养。据对全国规模猪场全覆盖监测,11月份,全国年出栏500头以上规模猪场由年初的16.1万家增加到17.7万家,去年空栏的规模猪场也有超1.5万个复养。从散养户看,补栏积极性也在不断提高,11月份4000个定点监测村生猪存栏环比连续10个月增长,养猪户比年初增加了228万户。

据天下粮仓数据,统计口径内500家企业存栏2020年前11个月环比均有不同幅度上涨,但近两个月环比涨幅出现萎缩。截至2020年11月,同口径存栏量达到13808085头,已经超过去年同期水平38.2%。但根据样本内企业折算我国商品猪存栏总量,目前距离非洲猪瘟发生前仍有较大差距。

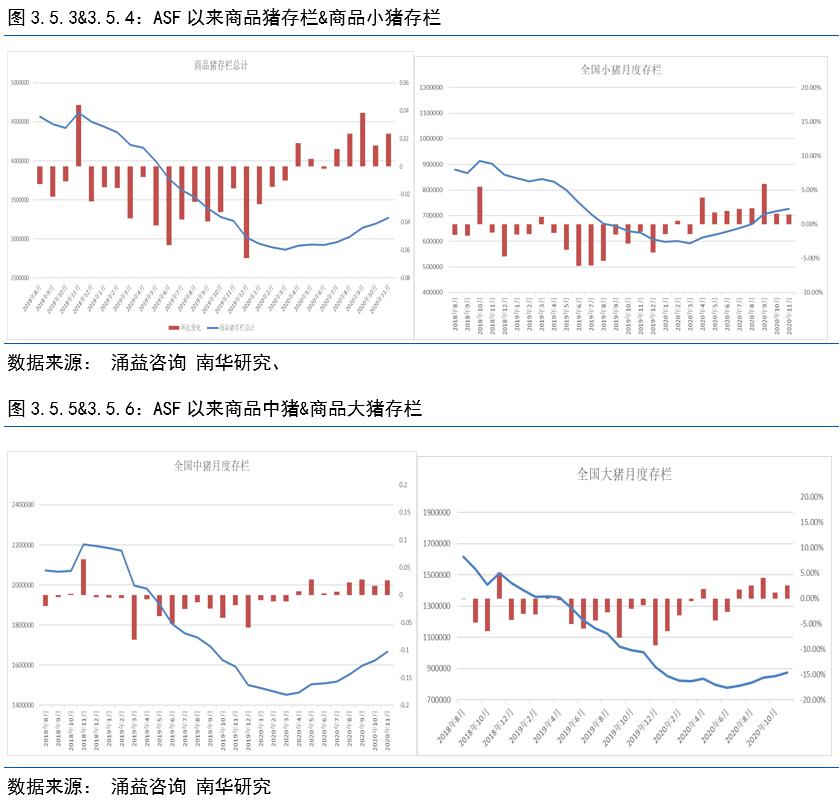

据涌益各口径数据,商品猪存栏量变化情况与其能繁母猪存栏量变化的拐点滞后怀孕分娩的周期较为对应,不同体重总计商品猪存栏量回升情况呈现从小到大恢复加快的“正向”结构。

按不同体重段生猪恢复情况来看,50KG以下的商品猪存栏在今年2月出现向上的转点,且连续8个月环比出现显著回升。50-80KG商品猪存栏连续8个月出现起伏式回升,回升幅度明显不及同期小猪。而80KG以上商品猪存栏量连5个月回升。半年报中按此方法中不同体重的商品猪生长周期粗略推算,得出约8月中下旬商品猪存栏开始集中回升,90月开始出栏有集中增加,截至9月中旬,生猪出栏量与半年报中推算较为吻合。相对于三季度报告中回升情况,目前中猪及大猪也都连续出现显著回升,此前的“正向”结构判断已被证实,并讲继续按此结构恢复存栏。剔除非洲猪瘟大面积爆发,或春节前生猪价格大幅下跌造成养殖端恐慌性抛售等非常规因素外,预计生猪存栏继续稳步回升的概率较大。

按此正向结构已农村农业部19年11月发布生猪存栏数据为基数推算,激进预计21年底生猪存栏恢复至35038万头左右,保守预计21年底恢复至30959万头左右。

向下修正全年出口预估

据海关总署数据,我国2020年10月共进口冷冻猪肉3560781吨,较去年同期上涨155.4%。自2019年10月起我国猪肉净进口量迅速增加。尤其今年1月1日开始,税则委员会调整包括猪肉等部分商品进口关税。根据《关税税则委员会关于2020年进口暂定税率等调整方案的通知》(以下简称《通知》),将有859项商品将实施低于最惠国税率的进口暂定税率。据了解,冻的带骨猪前腿、后腿及肉块2020年最惠国税率为12%,2020年暂定税率则为8%,下降了4个百分点,其他冻猪肉同样从12%将降低至8%。

我国常规5500万吨的食用总量来说,净进口增加但很难补足中长期供给缺口。按USDA数据统计,2019年全球共出口947.6万吨猪肉,其中欧盟、美国、巴西及俄罗斯四国猪肉产量总计为4373万吨,四国出口总计为742.6万吨。如果静态来看,我国生猪消费恢复到5500万吨,按去年4650万吨的产量计算,供需差值大于上述四国出口总量 。

当然,猪肉消费具有相当大的弹性,还有肉禽、鸡蛋等替代产品的供给增加,所以实际供需差值小于静态计算的绝对量。 但是就数量比较而言,单纯依靠进口很难保证我国生猪供给回到5500万吨水平,所以猪肉进口发挥的作用主要是增加生猪供给的边际量,在关键节点平抑短期价格波动。

近期我国频繁在口冷冻食品及包装标本中检测出新冠病毒核酸阳性。据少量样本调研得之,当前我国进口冷冻猪肉制品流程趋严,部分冻品滞留港口。这一现象影响当期我国冷冻猪肉近口量,叠加未来生猪价格与利润的预期,未来进口冷冻猪肉或将更为审慎。因为将三季度报告中给出的400-450万吨进口量下调,调至395-430万吨。同时据此粗略估算明年进口量为275-300万吨左右。

中央储备冻猪肉竞价投放

中央储备冻猪肉投放竞价交易在今年频繁开展,12月17日,,华商储备商品管理中心有限公司将组织实施中央储备冻猪肉投放工作,通过竞价交易方式进行。具体数量为出库投放竞价交易2万吨。这是年内第36批投放的中央储备冻猪肉,累计投放量将达62万吨。

中央储备冷冻猪肉投放市场对供给的影响情况与进口猪肉类似,主要作用是平抑短期价格上涨,尤其是抛储频率增加,对市场情绪打压作用显著,但是单纯从量级上看,较难平抑市场供需差值,但常态化的冷冻猪肉竞价投放也显现了管理层面控价的决心。其投放的时点往往出现在价格连续上涨之时。此前二、三季度猪肉价格较为强势的时候,中央储备冷冻肉竞价投放的“每周一投”成为了当时的常态化操作,近期猪肉价格受到消费旺季带动出现连续上涨,中央储备冷冻肉投放“重现江湖”。

随着中央储备冷冻猪肉的不断竞价投放,当前冷冻肉库容较年初的23.41%下降至第50周的13.42%,下降幅度42.6%。三季度报中,按今年前8个月的频率测算,预计今年中央储备冷冻肉竞价投放总量在80-90万吨左右,而今年夏季生猪价格走弱期间投放量明显减少,将今年中央储备肉投放量预估下调至65万吨左右。粗略估计当前中央储备冷冻猪肉可投放剩余量在80万吨以内,同时根据投放规律粗略预估明年净投放量在40万吨以内。

养殖利润与出栏均重

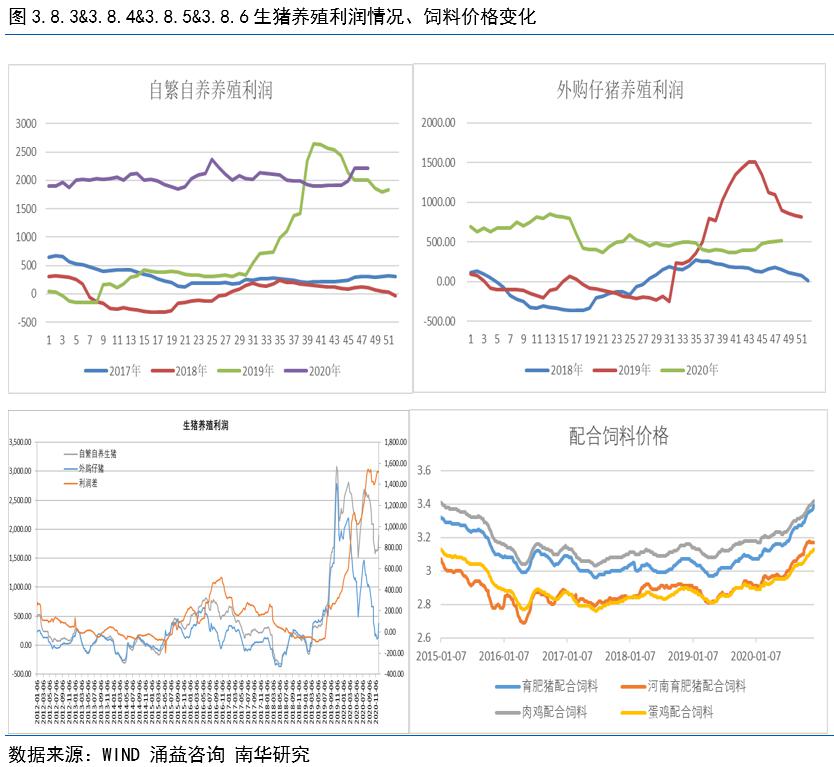

今年全国商品猪出栏体重较过去两年呈现明显的上升趋势。18年8月发生首例ASF时统计口径内我国商品猪平均出栏体重113.57KG/头,而截至今年第50周,生猪出栏平均体重达到130.6KG/头,今年全年同口径平均体重已达到128.45KG/头。

半年报中提出,随着生猪价格上升,料肉比更具经济效益,原本料肉比可接受的体重边际也在不断上升。而三季度报告中再次提出,对应春节前南方消费习惯,四季度“养大猪”容易发生,尤其6-8月南方ASF高峰期已过,四季度南方生猪存栏平均体重增加是大概率事件。此前对于出栏体重的观点均得到验证。

但此时个人预判生猪出栏体重向上的趋势或将在今年春节开始出现拐点,而春节后的两个季度生猪平均出栏体重或转为下行。其主要原因是由于个人判断生猪养殖利润进入下行通道。随生猪产能恢复与释放,生猪价格重心下移是大概率事件,结当前饲料价格处上行趋势,2021养殖利润在生猪价格重心下移以及饲料成本、仔猪成本、人工成本均有所增加的情况进入下行通道。那么料肉比可接受的体重边际也会随之减少,预计明年生猪出栏均重较今年有所减少。

此外,当前统计口径内养殖利润水平仍然高于非洲猪瘟发生前水平,尤其是自繁自养利润,截至第50周不同统计口径和数据来源显示自繁自养生猪养殖利润高2000-2200元/头。数据统计自繁自养生猪利润回落至2066元/头,较年内2月最高点下降26%;外购仔猪养殖利润下降至513元/头,较年内2月最高点下降76%。而利润差值仍然维持在1500以上,此前三季度报告中认为利润差值会持续扩大,但目前看利润差值可扩大空间预计较前期大幅缩减。

结合此前规模企业、大型企业的扩张计划,置地、基建、融资等等经济活动已经开展,在养殖利润未进入明显亏损前,对生猪供给增速会起到抑制作用,但大概率不会产生逆向影响。

再有,生猪是产业链的中间环节,最终提供的猪肉产量才是产成品。那么当前生猪产业所能提供的猪肉供给量,相对于18年等量的存栏与出栏数量所能提供的猪肉供给量更多。因生猪出栏均重增加,同时结合3.5部分的商品猪恢复情况,将我国2020年猪肉产量上调至3820万吨。

非洲猪瘟疫情或成为季节性防控重点

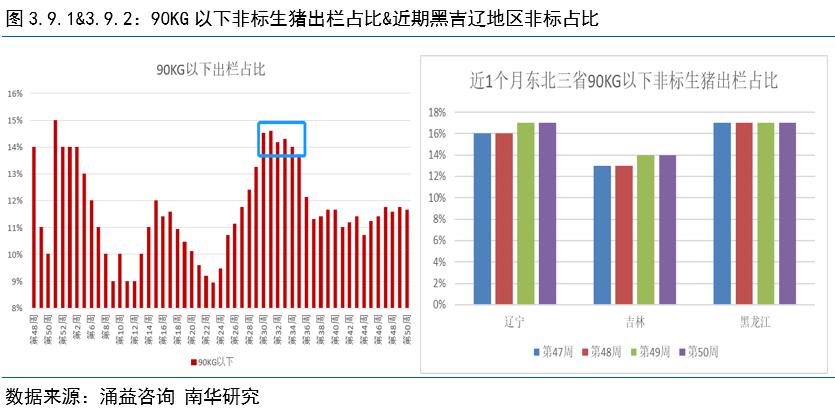

生猪疫情依然是阻碍生猪产能恢复的最大困扰。当前养殖利润情况决定企业乐于饲养130KG以上的大猪,即便是企业愿意出栏120KG左右的标猪,也不会轻易将90KG以下的生猪出栏售出。由于官方与市场反馈的ASF防控情况差异性较大,认为90KG以下非标猪出栏占比较高地区存在病弱猪的可能性较高,也从侧面反馈出ASF防控难度较大。实际走访企业当中也反馈了不同的结果,越大规模的企业受到的影响越小,比如某企业在建厂时期就考虑到了饮水防疫、生物性污染防疫等等的防控问题,也有部分企业循环检测,早发现早拔牙,受到的损失较小。各家情况不一,此处不再赘述。

但非洲猪瘟或疑似非洲猪瘟等病情的确贯穿2020年全年。例如今年6-8月各地生猪平均出栏体重来看,安徽、江西、福建、广东、广西等地平均出栏体重偏低,明显低于其他各省份,这与6-8月的洪涝灾害区域重叠。例如入冬后北方地区气温骤降,非洲猪瘟和其他疫病防控难度加大,近4周黑吉辽地区90KG以下生猪出栏占比高于常规水平。而根据过去两年规律来看,南方雨季与北方严冬生猪疫病防控难度都有所加大,不排除生猪疫病成为季节性防控难题的可能性。随后我们需要密切关注疫病造成阶段性供给短缺给未来市场以及生猪期货上市后月间价差带来的变化。

|