|

【导语】今年1-11月份,全球家禽流感疫病严峻,不仅导致禽肉国际贸易形势发生变化,同时对国际肉类价格指数产生一定影响。相比较而言,全球(家猪)非洲猪瘟发生数量较为稳定,对猪肉的贸易形势及价格影响较弱。北美洲及欧洲作为禽肉产品及祖代种源的供应地,严重的家禽流感造成大量家禽被扑杀,预计12月全球肉鸡出口量存在减少预期,或拉升国际肉类价格指数。

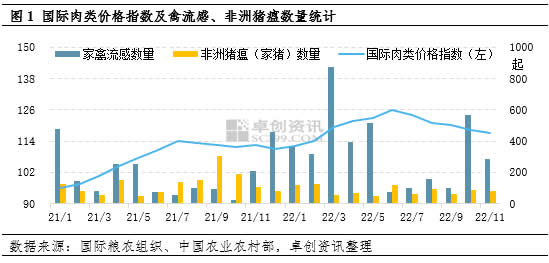

国际粮农组织最新数据显示,11月国际肉类市场延续下半年以来的下跌趋势,平均价格指数为117.1点,较10月下降1.1点。在不考虑牛肉、羊肉的前提下,禽流感及非洲猪瘟通过直接影响供需格局,进而影响国际肉类价格指数。中国农业农村部数据显示,11月全球禽流感共发生287起,较10月减少49.29%,比去年同期增加36.02%;非洲猪瘟共发生83起,环比减少2.35%,同比减少20.95%。从图1中可见,近两年非洲猪瘟较稳定,但禽流感趋于严重,尤其是今年上半年。

疫病对价格指数的影响通常表现为两个不同的方向——正向与反向。疫病初期,消息面对需求量的制约较明显,表现为主要进口国需求减少,导致主产国出口受阻,价格以下跌为主;当疫病持续且主产国扑杀的畜禽活体较多时,主产国的产品供应减少,并进一步制约出口量,导致全球供应收紧,则产品价格上涨。总体来看,因畜禽产能恢复正常需要较长时间,从周期来看疫病导致供应减少、产品价格上涨的概率较大。(备注:非洲猪瘟仅指家猪猪瘟,不包含野猪;禽流感仅指家禽流感,不包括野禽)

2022年家禽流感数量再创新高

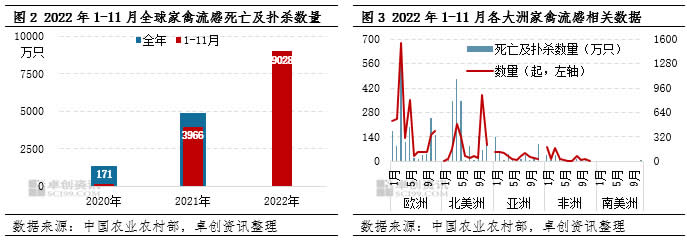

中国农业农村部数据显示,截至11月底,2022年全球家禽流感共发生3762起,家禽死亡及扑杀数量9028万只,均已超过2020年和2021年的全年总和。从五大洲来看,欧洲、北美洲较为严重。图3数据显示,1-5月欧洲禽流感集中爆发,3月份发生678起,死亡及扑杀家禽1553万只,均创下年内最高记录;二季度北美洲禽流感加重,10-11月进入新一轮爆发期。美国作为全球重要的禽肉以及祖代种鸡出口国,今年1-11月共发生769起,有3589万只家禽死亡或被扑杀,两项数据占全球总量的比重达到1/3左右。这是美国国内2014-2015年以来最严重的禽流感。

禽流感的影响——中国种鸡进口减少、产品出口增加

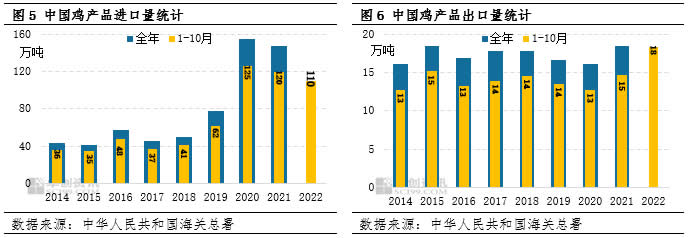

近几年中国白羽肉鸡祖代种鸡的主要供种国是美国,占引种(更新)总量的比重在50%左右,其他供种国还有新西兰。受禽流感及国际航班减少影响,今年1-11月,中国白羽肉鸡祖代种鸡共引种54.88万套,比去年同期减少44.32%,主要来自美国和新西兰。但是新西兰种鸡存在质量问题,今年5-8月暂停引种,叠加国际航班问题,5-7月我国未有祖代种鸡引进。据了解,美国祖代种鸡场主要分布在密西西比州、田纳西州和阿拉巴马州。受禽流感影响,截至11月底,美国祖代鸡的供种能力下降一半左右,仅靠新西兰每年最高30万-40万套的供种能力,难以满足中国100万-120万套的需求。

全球鸡肉生产主要集中在美国、中国、巴西和欧盟,但中国仍需进口部分鸡产品满足国内市场需求。美国农业部数据显示,2021年四大主产国(区)的鸡肉产量占全球总产量的60%,除中国以外的三大主产国(区)鸡肉出口量占全球出口总量的71%。海关数据显示,2022年1-10月中国鸡产品进口量为109.94万吨,同比减少7.7%;出口量18.37万吨,同比增加25.56%。受禽流感疫病影响,全球鸡产品供需格局发生改变,主产国供应及出口减少,产品价格上涨,中国进口成本增加,抑制进口需求;与此同时,部分进口国(地区)鸡产品难以满足需求,中国的鸡产品在地理位置及价格方面更具优势,所以出口量提升。近两年中国鸡产品进口需求明显增加,2020年达到近十年峰值155万吨,主要来源于巴西、美国和欧盟。从图6中可见,今年前10个月我国鸡产品出口量已与去年全年基本持平,主要供应中国香港、澳门及周边国家。

12月及明年一季度禽流感疫病仍或难以遏制

世界动物卫生组织(WOAH,World Organization for Animal Health)的历史数据显示,10月至次年3月是每次禽流感爆发的高峰期。随着秋季候鸟迁徙季节到来及在欧洲过冬的鸟类数量增加,今年12月至次年一季度欧洲禽流感将面临较大风险。综合欧盟和美国的鸡肉产量及出口量占比,预计12月国际禽肉或因供应量减少而价格上涨,同时亦利多国际肉类价格指数。(2022年6月世界动物卫生组织简称由OIE更名为WOAH)

肉禽祖代种源主要集中在发达国家,其中美国、德国、加拿大、法国等祖代种源的供应量占全球份额的95%左右。据了解,11月份国内无祖代种鸡引种,12月仅引种一批。所以今年白羽肉鸡祖代鸡引种量同比明显减少是较为确定性事件。从祖代种鸡的供应能力来看,若美国阿拉巴马州无家禽流感发生,新西兰正常引种的话,尚能满足国内引种需求;若阿拉巴马州发生家禽流感,2023年我国种鸡需求则难以满足,预计国内祖代种鸡将迎来一定发展机遇。

从国内来看,今年1-10月白羽肉鸡祖代鸡引种量同比明显减少,根据繁育周期综合预判,2023年白羽肉鸡(商品鸡)的理论出栏量将缩减,同时产品出口存在增加预期,两方面共同影响下,2023年国内白羽肉鸡市场价格重心或将被抬升。近四个月需重点关注欧洲及美洲禽流感发生情况及国内祖代种鸡更新量变化。

综上所述,今年全球家禽流感疫病较为严重,发生数量和家禽死亡扑杀数量均创近年新高。欧洲和北美洲最为严竣,已对全球家禽祖代种源及禽肉产品供应产生影响。根据WOAH历史数据显示,12月至明年一季度禽流感仍有加重概率,预计12月国际肉类价格指数有反弹机会。长期来看,2023年全球祖代种源及禽肉产品供应有减少预期,或推动禽肉价格上涨,中国自主培育的祖代种鸡、肉鸡产品出口均有一定发展空间。

|