1月份因市场预期USDA供需报告偏空,致使美豆触及近四月低点至962.5美分,但USDA供需报告下调美豆单产,以及期末库存低于市场预期,整体来看,1月份供需报告略偏多,导致美豆触及低点后小幅反弹。国内豆粕(3194, -36.00, -1.11%)跟随美豆调整,年初维持震荡行情,后受美豆带动呈现反弹态势。2月初阿根廷迎来有利降雨,使得美豆反弹受限,期价重回震荡,而在中国春节假期期间,阿根廷干旱天气加剧,导致美豆加速上行。国内豆粕随着美豆走势强劲,春节后第一个交易日,跳空高开高走,豆粕指数创新高至2948。

3月初,市场担心阿根廷本年度大豆(3939, -34.00, -0.86%)产量下降至4000万吨,推动美豆粕期价创出新高至404美分,受其带动美豆创出近一年来新高至1082.5美分。但随后因触及高位,买家获利了结,导致期价开始回落,加之3月份供需报告中下调美豆出口数据,美豆结转库存高于市场预期,报告数据利空,导致美豆期价在报告公布当日下穿10日、20日均线,最终收于实体长阴线,回吐前期天气炒作涨幅。由于3月下旬阿根廷天气炒作接近尾声,暂无可炒作的题材,导致美豆维持调整为主。

目前,处于南美大豆收割阶段,新豆陆续上市,中国进口商更加青睐于高蛋白的巴西大豆,冲击美豆的出口市场。虽然本月30日公布的季度库存数据利空,但是,面积意外利多从而刺激美豆价格大涨,日涨幅达到2.6%,结束前期调整态势。

二、美豆价格影响因素

1、天气推动期价上扬

一季度阿根廷大豆主产区持续干旱天气,CBOT大豆期价因天气炒作呈现强势上扬态势。阿根廷减产利多因素是拉动期价上涨主力因素。期间大豆主产区出现零星降雨,但并不能改善土壤墒情,导致美豆期价小幅回落。3月份的USDA供需报告将阿根廷本年度大豆产量从5400万吨调减至4700万 吨。但布宜诺斯艾利斯谷物交易所发布的周度报告一直在调减产量——截至3月21日当周,大豆生长条件继续恶化。在阿根廷东北部地区,过去几周没有降雨。

此外,圣路易斯、康多巴、布宜诺斯艾利斯以及圣塔菲西部地区,最低气温接近零度。低温天气可能会导致二季大豆生长延迟,这也对大豆单产潜力不利,大豆受到的最主要影响包括灌浆不足,重量减少。因此交易所将2017/18年度大豆产量预测值调低至3950万吨,低于早先预测的4200万吨,比年度初期预测值低了1450万吨,也低于2016/17年度5750万吨。

虽然,南美巴西风调雨顺,USDA预计今年巴西大豆产量将连续第二年超过1.14亿吨,巴伊亚 州农户团体也称,由于今年巴伊亚州大豆单产创下30年来的最高水平,巴西大豆产量有望达到1.175亿吨。但是根据市场预期数据估算,本年度巴西大豆增产约340万吨,而阿根廷减产预估将达到1450万吨。因此,从数据显示来看,本年度南美大豆缺口预估达到1110万吨,将对CBOT大豆 起到一定的支撑作用。

2、美豆出口持续下降

USDA公布的数据显示,截至2018年3月22日当周,美国大豆出口检验量为584,612吨,前一 周修正后为498,987吨,初值为490,536吨。本作物年度迄今,美国大豆出口检验量累计为40,814,437吨,上一年度同期46,356,222吨。 美国对华出口销售数据来看,截止到2018年3月22日,2017/18年度(始于9月1日)美国对 中国(大陆地区)大豆出口装船量为2586.5万吨,低于上年同期的3257.5万吨。2017/18年度迄今为止,美国对华大豆销售总量(已经装船和尚未装船的销售量)为2853.7万吨,较去年同期的3484.7万吨减少18.1%,上周是同比减少17.9%,两周前是同比减少18.4%。

3月份美农报告数据显示,本年度美豆产量高达1.1952亿吨,但美豆出口确不及去年同期,使得 本年度美豆的季度库存增加至5.3亿蒲式耳。目前,正处于巴西大豆集中上市,冲击美豆的出口市场。 基于巴西官方数据以及货轮排队的数据,巴西在今年第一季度的大豆出口量将会比上年提高约22%。3月份巴西已经出口的大豆数量为350万吨,预计在2018年的头三个月里,巴西大豆出口预计超过1600万吨,比2017年同期出口量1330万吨提高22%。

因为中国人均收入提高,城市化规模增长,以及饲料以及牲畜养殖业走向现代化,驱动中国对蛋 白质的需求增长,市场预估2018/19年度中国大豆进口量将达到一亿吨。在后期的时间里,美国对中 国的大豆出口将会面临来自南美的激烈竞争。建议继续关注巴西未来出口销售进展及美豆库存变化情况。

3、基金持仓由空翻多

1月份CBOT美豆期价在960-1000美分之间区间震荡,基金持仓也触及低位,随后受阿根廷天气炒作利多因素影响,CFTC基金持仓2月份由空翻多,期价创出近一年来新高至1082.50美分,并 站稳1000美分整数关口。后因USDA报告阿根廷产量高于预期,市场前期逐渐消化,资金持续流出,期价震荡回落调整。

最新CFTC发布的报告显示,投机基金在大豆期货和期权市场上减持净多单,这也是九周来首次减持——截至2018年3月20日当周,投机基金在CBOT大豆期货以及期权部位持有 净多单195,522手,比一周前的208,200手减少12,678手。基金持有大豆期货和期权的多单204,617手,上周216,530手;持有空单9,095手,上周8,330手。由于3月末期价大涨,估计基金方面或有反复,若恢复净多增加,预计美豆将震荡偏强。

4、种植意向报告意外利多

3月30凌晨美国农业部公布了种植意向报告中调减美豆种植面积,这与市场此前预期相悖,数据显示美国2018年大豆种植面积预估为8,898.2万英亩,低于2017年的9,014.2万英亩,也低于分析师的平均预期为9,105.6万英亩,尤其是低于2月展望论坛数据9000万英亩。面积大幅减少将导致美 新豆预期产量下滑,这将缓解美豆供应宽松格局。同样,新季度美国玉米(1748, 2.00, 0.11%)种植面积调至为8802.6万英亩,年比减少214万英亩,减幅2%,远低于平均预期的8942万英亩。大豆、玉米种植面积下调,本次报告对大豆及玉米市场利多。

美豆种植面积报告意外利多刺激美豆价格大涨,报告公布当天美豆上穿多条短期均线,以实体长 阳线报收,日涨幅达到2.6%。目前,阿根廷大豆大幅减产叠加美豆面积减少,新季美豆产量下滑预期将再次抬升美豆价格震荡区间,现阶段美国新季大豆未开始播种,因此,二季度重点转向美国播种和生长期的天气变化情况。

5、季度库存报告利空

本年度因美豆产量达到1.1952亿吨的高位,而出口销售却不及去年同期,致使USDA月度公布 报告中美豆结转库存一直调增,在季度库存报告中也不例外,截止3月1日当季美国大豆库存为21.07146亿蒲式耳,高于去年同期的17.38933亿蒲式耳,同时高于分析师平均预期的20.30亿蒲式耳。

虽然报告数据利空,但由于市场已预期库存调增,因此,对本次利空的库存数据市场反应冷淡。而从历史美豆出口数据来看,第二季度陈豆销售量处于季节性低位,预计后期美农报告数据中将会进一步调增美豆结转库存数据,但这种“旧利空”不会掀起太大波澜。

6、行情展望与操作策略

2018年年初受阿根廷天气炒作推动,美豆指数在2月份创出近一年来新高至1082.5美分,随后3月供需报告偏空、阿根廷天气略有好转,导致美豆期价回落调整,回吐前期天气炒作涨幅。但3月 末美国种植意向报告意外利多,提振CBOT大豆市场,预计二季度美豆上看1100美分关口,如果后 期北美种植期间天气影响大豆初期生长,美豆走势将更加坚挺。但也要谨防中美贸易战延续到大豆方 面,从而对美豆利空的影响。

三、豆粕价格影响因素

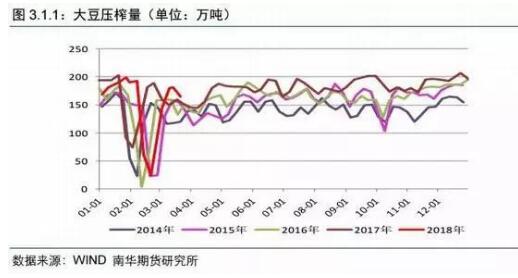

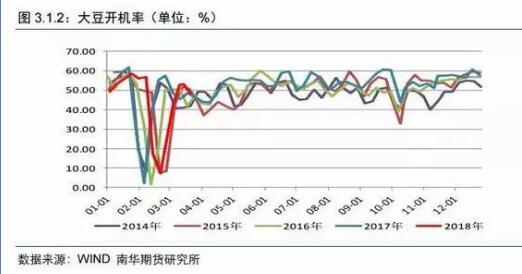

1、压榨及开机率逐渐回升

据海关数据显示,2018年2月份我国大豆进口量为542万吨,较1月份的848万吨减少36.1%, 较上年同期的554万吨减少2.2%,但1-2月份大豆进口总量为1390.4万吨;去年同期累计为1319.5万吨,同比上涨5.4%。虽然2月份进口大豆数量有所减少,但本年度前两个月大豆进口数量与去年相比较为充裕。 由于今年国内春节在2月14日,使得国油厂压榨量及开机率低点整体后移。本年度沿海油厂截止3月23日当周,大豆压榨总量达到1881万吨,比去年同期1867万吨增加14万吨。由于油厂大豆压 榨利润良好,油厂挺粕意愿较强,导致一季度大豆压榨量增加。

一季度油厂开机率平均为45.86%,去年同期为45.74%,油厂开机率接近持平。今年春节期间沿 海油厂开机率为7.36%,较去年2.25%增加5.11百分点。而且春节期间生猪处于出栏时期,对豆粕需求较为清淡,叠加油厂仍保持开机,使得豆粕库存会有所增加。近期由于沿海部分工厂停机大检修及 豆粕胀库停机,也有一些油厂因大豆未接上而停机,国内油厂开机有所下降,截止3月23日当周, 大豆压榨产能利用率为48.36%,较上周的53.27%降4.91百分点。但后期随着进口大豆陆续到港,大 豆压榨量将有所提高,回升到180万吨。

综上,一季度大豆进口量较去年同期有所增加,但适逢春节假期,沿海油厂放假停机,开机率大 幅下降,对豆粕现货市场去库存带来一丝利好,春节假期结束后,油厂开机率逐渐恢复。4-6月预估 大豆到港量将达到2800万吨,同比去年增加271.13万吨。因此,预计二季度油厂开机率将会有所提 升。

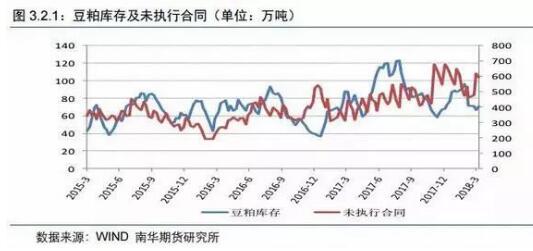

2、大豆供给较为宽松,豆粕库存压力尚在

受春节假期影响,一季度为大豆进口季节性低点。由于2月份大豆到港量较小,油厂大豆库存继续下降,但降速有所放缓,2018年截止3月23日当周,国内沿海主要地区油厂进口大豆总库存量377.03万吨,较上周的425.59万吨减少48.56万吨,降幅11.38%,但仍较去年同期309.71万吨增 长21.73%。

目前,因油厂开机率下降,且买家逢低补库存,以及期价走势较强,带动豆粕成交较好,导致豆 粕库存出现小幅下降,未执行合同量也继续减少,截止3月23日当周,国内沿海主要地区油厂豆粕 总库存量79.01万吨,较上周的79.99万吨减少0.98万吨,降幅1.22%,较去年同期83.96万吨减少5.89%。当周国内沿海主要地区油厂豆粕未执行合同493.58万吨,较上周的533.75万吨减少40.17万吨,降幅7.52%,较去年同期314.35万吨增幅57.01%。但预计二季度下游需求恢复缓慢,销售进度将有所下降,豆粕基本面仍有较大压力。

3、政策调整利好猪价

1月初因节日备货,使得猪价有所反弹,暂时走出低迷期,浙江、重庆等地猪价曾突破16元/公 斤。下旬期间虽然北方杀年猪及节前备货集中开启,但同时也是养殖户节前集中出栏期,供需相互抵消,猪价难以实现全国普涨,使得部分地区猪价环比下降。而春节期间鲜肉需求略有增加提振,生猪 请务必阅读正文之后的免责条款部分11价格出现小幅理性回升。好景不长,随着假期接近尾声,市场需求进入阶段性疲软期,市场供应充足, 导致价格再次转跌。

进入3月份生猪价格持续跌势,且跌幅有再次加大之势。虽低价猪刺激屠宰企业加大生猪收购量,但在供应过剩的大格局下,对生猪市场行情支撑较为有限。即使3月13日相关部门发布了《关于2018年中央储备冻猪肉收储竞价交易有关事项的通知》,本次将收储冻猪肉1万吨,相当于14.3万头生猪。 而市场预计3月份生猪供应过剩在350万头左右,对生猪市场恐也难以起到太大的提振作用。但3月下旬,受中美贸易战影响,商务部发文拟对自美进口部分产品加征关税,其中猪肉加征25%的关税, 国内大型屠宰企业将难以再用美国低价猪肉来打压国内猪价,将对国内行情形成一定利好。预计4月 份生猪供需矛盾将稍微缓和。

自2016年政策调整至今生猪养殖场正在进行扩建,搬迁期,虽然2018年是生猪产能环保清退的最后一年,但是因“南猪北养”大型养殖户扩建、新建养殖厂区需要一定时间,导致目前生猪补栏缓 慢。2018年一季度,生猪养殖利润出现亏损更使得养殖企业雪上加霜,截止3月份,东北地区每头猪12油料季报亏损已达252元,而西南地区价格偏高,每头亏损171元。目前生猪补栏不及预期,导致豆粕终端需求有所下降,豆粕库存方面仍有较大压力,制约豆粕价格反弹幅度。

4、中美贸易战影响仍

中国大豆进口量自2000年以来持续增加,市场预期中国18/19年度大豆进口量会接近1亿吨, 中国大豆进口量持续增加的状况反映出中国对于大豆的需求量持续增加。从我国进口大豆的分国别数据来看,巴西和美国是我国的两大供应国。2017年度分别占我国总进口总量的53.29%、34.38%。巴 西高蛋白的品种更受市场青睐。

目前正处于巴西大豆收割阶段,在2018年的头三个月里,巴西大豆出口预计超过1600万吨,比2017年同期出口量1330万吨提高22%。 如果中国对美国进口大豆提高关税,那么,从美国进口的大豆数量势必会有所减少,短期内将会推动国内豆粕价格上涨,也带动国产大豆预期走好。从总供应量来看,全球大豆供应宽松,我们可以 转向如南美等地区寻求填补大豆量。

但也要注意到,在饲料的刚性需求之下,国内豆粕价格将会抬升,豆粕基差也会上涨。从蛋白的 相互替代性来看,如果豆粕价格上涨,菜粕的优势就会进一步凸显,中国菜籽的进口量很大可能会增加,市场上也会大量使用菜粕。随着豆粕没有发挥替代其他品种的优势,后期对豆粕的需求量将会下降,但这种替代需要后续跟踪。 未来,如果中国大豆进口量减少,进口成本增加,与国内大豆价差缩窄,国产豆将更具有优势,整体国产豆的供给和需求都会上升一个台阶。同时,国家也会更加重视国产豆的发展,以减轻对于进口豆的依赖。

中美贸易影响是多方面的,也是非常复杂的,通过油脂压榨行业作为切入点,分析了贸易战对中国油脂加工行业的影响,整体来看,企业的融资成本以及汇率风险都会增加,整体到港成本也会增加,中国大豆进口规模缩减,从而促使豆粕价格抬升,整体油脂压榨行业也面临洗牌。

5、行情展望与操作策略

国内豆粕期价2月份受外盘影响上涨至3100点附近,3月份开始随着阿根廷天气接近尾声,期 价震荡下行回吐前期涨幅。随后美豆种植意向报告利多,国内豆粕积极追涨,日涨幅达到4.4%。但二季度饲料需求转好还需时日,将抑制豆粕上涨幅度,预计豆粕上涨压力在3300附近。