|

【导语】随着春节脚步的临近,市场备货逐步进入尾声,今年的备货行情虽然市场预期降低,但是仍走出了一波独立行情。

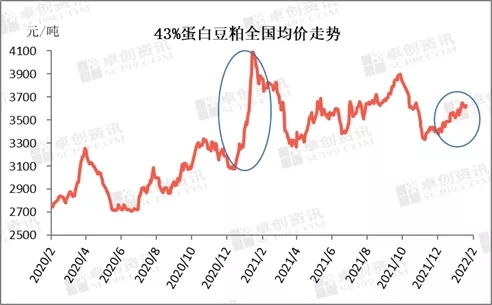

根据卓创资讯数据统计显示,截至2022年1月19日,国内43蛋白现货均价为3626元/吨,较月初涨幅为1.97%,年内高低点价差达107元/吨。2021年同期价格为4033元/吨,同年累计涨幅15.69%。

油厂库存低位运行奠定基础

根据卓创资讯监测,2021年四季度国内重点油厂豆粕库存高位下滑后一直处于低位水平,四季度油厂豆粕周度库存均值为60.62万吨,同比去年同期跌幅5.89%。从原料供应角度分析来看,整个下半年市场原料的采购进度较往年比有所滞后,叠加其他原因导致的大豆不同程度的延期到港,导致油厂开工率受到一定制约。此外,外部原因导致的油厂被动停机,也是库存难以累计的重要原因。在这样的背景下,春节备货行情叠加疫情因素,现货提货紧张助推价格一路走高。

南美产区天气助力

除了国内基本面的变化外,南美产区的干旱天气也给予行情较强的支撑。一方面,巴西产区面临收割季,降雨匮乏使得市场各大机构对于单产预期纷纷降低,1月份USDA报告中,巴西大豆产量也给出下调500万吨的数据修正。另一方面,阿根廷产区大豆正值生长关键期,持续数周的干燥天气,阿根廷大豆产量面临较大压力,美国农业部下调300万吨的产量预估。天气原因推动美豆价格顺利突破1400美分,给予国内豆粕期货强劲支撑。

产区天气多变,短期的降雨未能浇灭天气炒作的热情,美豆回调后,由于国内现货提货紧张,价格跟涨不跟跌,依旧保持坚挺,华南地区日内可以提现货基差一度达到650元/吨以上。根据市场了解,目前工厂严格限量提货,库存余量紧张,随着春节的临近,多数工厂预计在未来一周逐步进入到春节停机状态。从油厂销售进度来看,2月份合同销售达7成左右,结合2、3月份原料大豆进口预估数量600万吨、400万吨,与疲弱的需求预期对比来看,市场的供应预期略显紧张,市场对于2022年一季度的看空氛围较前期有所减淡。

|