|

【导语】受干旱天气影响,南美产区作物减产幅度逐渐清晰,推动大豆出口升水稳步走高。减产影响下,美国大豆出口需求进一步增加,支撑美豆期价高位运行。成本支撑国内豆粕市场整体偏强,叠加市场供应改善不佳,现货价格突破五千大关并不断刷新高点。

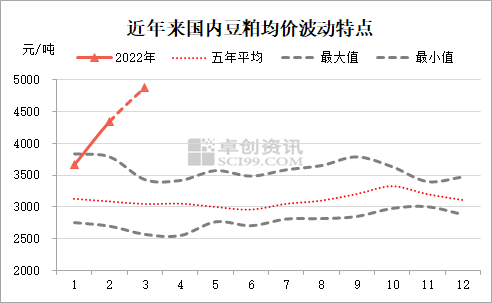

现货价格“涨“声不断

截至3月21日,月内均价连续第五个月呈现上涨趋势为4876元/吨,环比上涨12.27%,同比涨幅41.95%。根据近年来国内豆粕价格波动特点,目前整体价格处于高位水平运行,涨幅表现十分抢眼。

根据卓创资讯数据统计, 3月21日国内主流市场现货价格参考:东北5020-5080元/吨,华北5201-5230元/吨,山东5100-5200元/吨,苏浙4980-5050元/吨,广东4880-4930元/吨,广西4800-4850元/吨,福建5200-5220元/吨,两湖5080-5100元/吨。国内豆粕均价成功突破五千大关为5058元/吨,环比上涨16.20%,同比涨幅52.03%。

进口端消息汇总

巴西方面:截至2022年3月17日,巴西大豆收获进度达到69%,伴随着中国需求的不断升温,巴西大豆港口报价保持着较高的溢价。阿根廷方面,根据布宜诺斯艾利斯谷物交易所发布的周度报告,截至3月16日,阿根廷大豆作物状况继续改善,报告称,最近几天阿根廷北部农业带已经开始收获第一批大豆,单产介于每公顷2吨到4吨之间,低于过去五年的平均水平。交易所当前预计2021/2022年大豆产量为4200万吨,低于上年的4310万吨。美国方面:市场密切关注月底即将发布的USDA播种意向报告,报告将发布新季美豆种植面积数据,并为美豆期货市场带来新的指引。

通过盘面榨利数据监测,美湾5月大豆及巴西5月大豆榨利持续表现不佳,中国采购进度缓慢。截至3月10日的一周,美豆21/22年度累计装船4232万吨,去年同期数值为5385万吨,其中对中国累计销售为2563万吨,去年数值为3479万吨。透过数据来看,原料供应偏紧的预期将持续影响国内市场。

国内压榨低位运行 月底或迎来回升

根据工厂开停机计划估算,3月国内重点油厂大豆压榨量为664.58万吨,同比去年减少21.7万吨。一季度大豆压榨总量为1852.07万吨,同比去年下滑12.23%,整体处于低位水平运行。根据油厂的大豆到港计划,卓创资讯预计,3月底国内供应将迎来回暖趋势,供应端压力逐步缓解或对现货市场带来短期的降温效果。

|