|

【导语】上周商品市场整体回落,宏观面的悲观情绪主导了行情走势,因此豆粕期货跌幅明显。随着豆粕期货市场部分空单逐步离场,豆粕期货有望在相对底部震荡运行。

商品市场在上周迎来一波整体性的回调。从上周油脂油料的主要合约走势看,豆粕M09合约下跌9%,豆油Y09合约跌11.9%,棕榈油P09合约跌12.7%。趋同的走势使得市场无法从品种各异的基本面去解释,叠加工业品、能化品的主要品种均出现回落,宏观面的影响成为较为可能的一种解释。

宏观:美联储加息影响商品需求端预期

6月美联储加息75个基点,这是美联储自1994年以来最大加息幅度。一方面,加息的幅度超出预期;另一方面,3月以来加息幅度从25个基点到5月的50个基点,再到6月的75个基点。美联储对抗通胀的决心非常坚定,两位联储高层在最新的讲话中表示,支持进一步大幅加息以阻止物价快速上涨。圣路易斯联邦储备银行总裁布拉德表示,美联储“必须在加息方面大胆行动,以便在更高的通胀预期变得根深蒂固之前控制住通胀”。

来源:美联储

利率的升高,将使得商品产业链的现金流出现紧张,同时也增加了较高杠杆的从业者以及投资者的风险。这些均不利于商品需求端的预期,而在一季度商品市场整体上涨、价格处于高位的背景下,也增加了价格下行的概率和幅度。

7月28日美联储将举行7月的议息会议,目前市场预期加息幅度在50-75基点。在经历一波顺畅的下跌后,市场基本消化短期的宏观利空,市场将在宽幅震荡中等待新的宏观驱动。而在宏观环境短期企稳后,各品种基本面的预期变化将重新对价格形成影响力。

短期豆粕期货有望企稳

在豆粕基本面没有较大变化时,市场更加关注美豆期货的指引。从美豆主力11月合约走势看,市场暂时站稳1400美分;从周线看,今年以来该点位较为明显地成为重要支撑,有四次下跌均在该点位附近止跌反弹。因此,在上周五夜盘以及本周一盘面看,部分空单开始明显平仓离场,带动期货价格走出震荡反弹的走势。

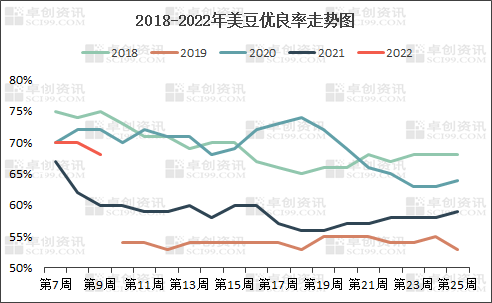

从基本面看,美豆的丰产预期相对稳固。尽管上周优良率数据下调至68%,但仍处于绝对值的相对高位。从天气预报看,产区仍旧以高温为主,对大豆的影响暂时偏中性。而国内市场工厂库存压力仍旧较大,下游需求没有明显提振,基本面预期仍旧较弱。

数据来源:USDA

总体来看,市场通过一波快速下跌,消化了宏观市场的利空影响,短期宏观影响有望减弱。而豆粕的基本面预期仍旧不佳,这种情况下预计豆粕期货在相对低位宽幅震荡为主,继续下行空间有限,等待月底种植面积报告对单边行情的指引。

|