|

【导语】10月下旬以来华北地区基层农户售粮积极性偏弱,市场购销活跃度不高,贸易主体收购量有限且收购成本较高,下游企业库存量偏低。在贸易主体挺价观望、下游企业补库需求的双重支撑下,11月份华北玉米价格或延续涨势。

本地农户售粮积极性一般,仍存看涨预期

10月中旬以来,华北地区天气以晴好为主,现阶段玉米水分普遍已经由上市初期的30%水分下降至20%内,这就为农户提供了较好的存储条件。在玉米完成收割以后,部分农户陆续返城打工,短期农户售粮进度或难有明显提升,玉米市场有效供应延续偏紧格局,市场仍存一定看涨预期。近日玉米市场持续偏强带动,本地农户“卖涨不卖跌”心态主导下,华北流通较难明显上量。

收购成本高位,贸易环节挺价观望

由于基层售粮积极性不高,贸易主体为提高收购量,收购价格重心不断上移。据卓创资讯数据调研,截至11月2日,华北地区贸易商毛粮主流收购价格为1.34-1.37元/斤(水分15%内),环比上涨0.06-0.07元/斤,较10月中旬上涨0.02-0.03元/斤。由于收购成本偏高,贸易环节多挺价观望。

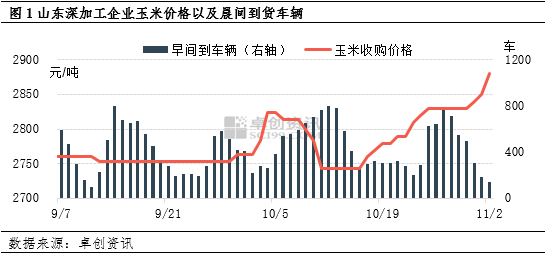

原料玉米到货量偏低,企业集中提价

进入11月份以来,山东深加工企业玉米晨间到货量明显下降,其中本1-3日晨间平均到车辆约214车,环比上周降幅59%。在原料玉米供应偏紧的背景下,下游企业主动开始积极提价促收。据卓创资讯数据监测,截至11月2日,山东地区某代表性深加工企业玉米收购价为2880元/吨,周环比涨幅1.77%;月环比涨幅4.71%。

下游库存偏低,刚需支撑玉米价格向好

自新季玉米上市以来,由于市场粮源水分偏高不利于保存,下游深加工及饲料企业前期收购心态相对谨慎,并未大量采购原料玉米。目前华北地区企业玉米库存相对低位,深加工企业多为7-10天。另外,小麦等替代品价格高企且,本年度华北产区玉米质量较好,多数粮源霉变、毒素等指标比较符合饲料生产要求,所以饲料企业对玉米询采积极性提升,需求端放量,带动玉米价格重心上行。

综合来看,卓创资讯认为,现阶段东北粮源流入华北成本明显偏高,且华北贸易环节收购成本逐步抬升,11月份华北玉米现货价格重心或维持偏强态势。12月份以后华北地区新季玉米上量或逐步增加,有效带动市场供应,或制约当地玉米价格涨幅。

|