|

今年,白酒股备受资本市场青睐,龙头贵州茅台曾在9月创下1828元的新高;另外一个热点行业就是生猪养殖,三季度牧原股份实现净利润102亿元,每天的净利润超过1亿元的节奏,天邦股份今年前三季度净利润28.24亿元更是同比增加235倍。然而,A股市场里有个公司即“喝酒”又“吃肉”,不过三季度业绩不但没有增长,净利润反而大跌789%。

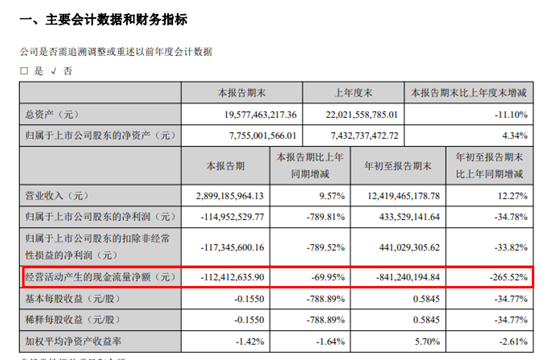

10月29日晚,顺鑫农业发布的三季报显示,顺鑫农业2020年前三季度归属于上市公司股东的净利润为4.34亿元,同比下降34.78%;第三季度归属于上市公司股东的净利润为亏损1.15亿元,同比大幅下滑789.81%。

或受此影响,三季报一出顺鑫农业股价便出现了大跌,30日最终以跌停收盘。

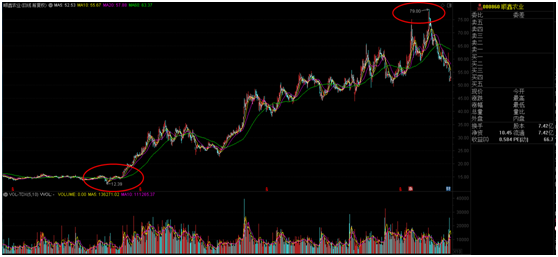

集“白酒”和“养猪”两大风口,2年股价涨5倍

一看公司名称顺鑫农业,不太了解的投资者一开始往往会误以为它是一只农业股。事实上,顺鑫农业是一家集“白酒”和“养猪”两大热门概念的上市公司。

据了解,顺鑫农业横跨众多行业,主营业务包括白酒、猪肉、房地产、种畜养殖和食品加工。

2018年2月9日,顺鑫农业的股价仅为12.39元,到了2020年其股价最高上探至79元,2年多时间内涨幅高达538%,市值一度超过500亿。

从收入规模来看,2019年年报显示,白酒产业和猪肉产业是公司最大的两个业务板块,分别占到了公司总体营业收入的69.06%和23.89%。

除了白酒、猪肉板块,顺鑫农业还有地产业务,虽然来自地产的收入只有8个亿左右,占公司总收入的比重仅为5.85%,但在公司2019年的资产负债表上,在81.59亿的存货中有59.85亿为房地产存货,占存货账面价值的71.74%。

在顺鑫农业2019年年报中,公司强调要“聚焦酒业、肉食两大主业,逐步剥离其他业务”。

近百亿的地产项目不是说停就能停、说剥离就能剥离的。尽管顺鑫农业很早就对外表示要将这个“拖油瓶”剥离出来,不过,至今并没有什么实质性进展。

踩到猪肉行情却没吃到肉

2020年上半年,顺鑫农业猪肉产业营业收入26.64亿元,同比增长80%左右。

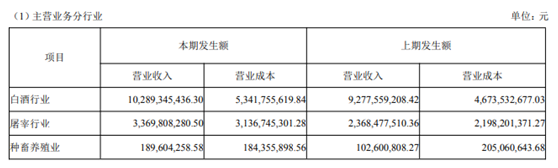

翻查2019年年报可以发现, 2019年顺鑫农业猪肉业务收入35.60亿元,其中高毛利的种畜养殖业销售收入仅1.9亿元、占比仅5.34%,低毛利的屠宰业务销售收入33.70亿元、占比94.66%。

可见,顺鑫农业的猪肉业务集中在利润极低的屠宰行业,而非高毛利的养殖业。而规模养殖企业基本具备较为完整的产业链基础,会都有自己的屠宰链,不会把这种利润外放。

于是,公司选择了在2019年加码肉食产业。

查询公司资产负债表可以发现,陕西汉中二元种猪及商品猪的扩繁场项目,种猪及商品仔猪的美系原种猪场及繁育示范场建设项目,这两个庞大的在建工程,占用了顺鑫农业大量的资金。

此外, 顺鑫农业将此前为公司旗下牛栏山酒厂研发中心升级改造募集的9.3亿资金,拿出其中1.5亿用于生鲜加工车间改造。

由于投入项目需要很长时间建设才能正式投产,在加上受“猪周期”影响,猪肉的价格不是太稳定,因此未来前景还有很多不确定因素。

白酒营收破百亿,毛利率不及茅台一半

说起顺鑫农业白酒板块的主营产品大家一定不会陌生,家喻户晓的“牛栏山二锅头”就是顺鑫农业旗下生产的。

2017年到2019年,顺鑫农业的白酒销量分别为42.9万千升,62.1万千升,71.8万千升,增幅分别为28.75%、44.66%、15.56%。对应的白酒业务营收分别为64.51亿元、92.78亿元、102.89亿元,增长率分别为24.0%、43.8%、10.9%。

据了解,在众多白酒上市公司中,也只有茅台,五粮液、洋河、泸州老窖等几家跨过了百亿门槛。

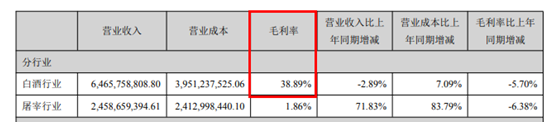

虽然营收过了百亿,但若与龙头贵州茅台相比,其毛利率仅仅只有贵州茅台的一半还不到。单从毛利率来看,顺鑫农业的毛利率远低于白酒行业的平均水平且白酒业务毛利连年下滑。2016-2019年,顺鑫农业白酒业务毛利率分别为62.59%、54.86%、49.63%、48.08%。

值得注意的是,从今年1月起,顺鑫农业的第一大单品牛栏山就已经在全国范围内提升出厂价,提价幅度约为5%到10%,但提价后没能达到理想的效果,反而毛利率越走越低,到2020年上半年进一步下滑至38.89%。

财报还显示,2019年白酒的包装材料费用达25.25亿,同比增长20.56%,该费用甚至比原材料还高。

可见是销售费用、管理费用的增长直接导致净利润的下降,亏损也就是在情理之中了。

现金流大幅下滑,高存高贷债务压力大

三季报显示,顺鑫农业前三季度,经营活动产生的现金流量净额为-8.41亿元,同比下降265.52%。而在更早的2019年实现经营活动现金流净额13.05亿元,同比下滑58.92%。

现金流受压下,即使身处现金流充裕的白酒行业,顺鑫农业也不得不大笔借债,甚至借新还旧。而另一方面,货币资金却不少。

以2020年中报为例,货币资金有72亿,按理说并不缺钱,但短期借款有45.70亿,长期借款有16.29亿,两项加起来已经达到了60个亿。

值得注意的是,顺鑫农业45.7亿元短期借款中,保证借款规模达到42.2亿元,占短期借款总规模的92.34%。而在顺鑫农业16.29亿元的长期借款中,抵押和保证借款又达到12.49亿元,占长期借款的比重为76.67%。

有银行从业人士对蓝鲸财经表示,从上述财报数据来看,这些巨额的借款基本都是100%保证金质押贷款,企业实际能用到的微乎其微,另外会导致公司长期巨额的利息费用支出压缩利润空间。

可以印证的是,今年前三季度公司的财务费用飙升近90%。

虽然手握72亿资金,但实际能用的微乎其微,在高负债之下顺鑫农业不得不借新还旧,负债前行。

今年7月,公司公告拟发行10亿元中期票据,发行期限不超过3年,募集资金用于偿还或置换银行贷款、补充流动资金。而在3月初时,顺鑫还发行了为期270日的5亿元规模疫情防控债,发行利率2.72%。(蓝鲸资本 金磊 jinlei@lanjinger.com)

|