|

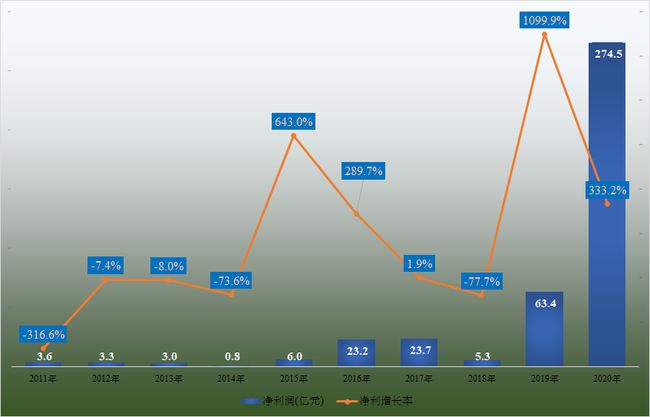

大家看到了牧原股份的《2020年度业绩快报》了吗?这个数据要逆天啊,2020年实现营业总收入 562.8亿元,比上年同期增加 178%;实现利润 274.5 万元,比上年同期增加 348.97%。而且原因也分析了,那是量价齐升。

生猪销量达到了77%的增长,这个销量增长速度,真的是相当惊人,一扫2019年销量小幅下滑的阴霾。

在生猪销量构成中,我们看到近三分之二是商品猪,也就是我们说的“肥猪”;近三分之一是仔猪,也就是我们说的“猪儿子”;只有近3%的种猪。

除了销量在猛涨,生猪价格也在猛涨。2020 年生猪价格持续高位,牧原股份的商品猪全年销售均价为 30.19 元/公斤,较 2019 年上涨 61.1%,先前他们就是把这个猪价给公布错了。

我们还是来看其近十年营收、营收增长及净利润的气泡图吧。

从气泡大小代表的营收规模来看,2020年太过于生猛了,营收规模一年独大,再看2011年的小点,都有点看不见了。

从上下位置的营收增长率看,2020年也创了新高,而且回到了9年前还没上市时的高速增长状态,这种状态牧原股份已经丢失了8年,本年回归的还是大体量下的高位高增长。

营收十年增长126倍,年均增长62%,这是一个多少恐怖的增长水平啊。

从左右位置的净利润来看,达到2019年3.5倍的数据,直接导致跳过了中间一半的空白区域。净利润增长更加惊人,十年增长了320倍,平均增长率达到78%。

2020年营收规模、增长率和净利润,本图反映的所有的指标都达到了新高,我们吃猪肉贵,养猪的还是真赚大钱了。

我们看近十年的情况,生猪行业还是波动明显,2012-2014年,牧原股份就在营收增长平均超30%的情况下,净利润连续三年降低。

但价格周期性也并非全然会导致截然相反的经营成果。比如2015年恢复营收、净利润双增长以后,其实我们生活中是感受过多次猪肉大幅下跌的,但牧原股份就几乎没有出现明显的效益下降,仍然保持营收和净利润的高增长水平。

养猪赚钱效应太好,难道经常有说华为要养猪了,其实这样看来,养养还更健康。

|