|

今天我们谈谈温氏股份的投资机会。

(1)肉鸡养殖利润全年可能仍然亏损

17年以来,肉鸡价格整体略有上行,但是养殖端饲料价格涨幅更大,因此行业利润整体呈现逐渐下跌趋势。

21Q1肉鸡养殖利润转正,但是随着生猪价格持续下跌,需求淡季,肉鸡利润在Q2再次转负。随着生猪出栏增多,目前消费市场低迷,夏季本来就是消费淡季,屠宰行业开工率较差且目前库存也高于往年水平,Q3行业盈利一般。

(2)生猪养殖需要等待种群恢复及成本拐点

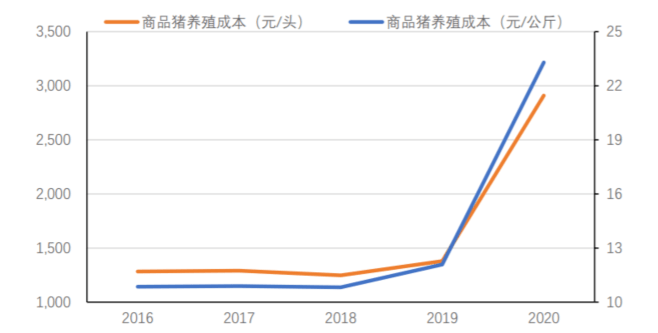

温氏股份种猪群被非瘟疫情破坏严重。同时公司养殖成本在20年快速提升到23元/公斤,目前处于历史高点,主要原因在于外购仔猪成本较高(公司20年外购种猪占新增种猪36%,且外购仔猪超过200万头)、非瘟疫情严重下死淘率较高(20Q4死淘率10%)、防疫成本和饲料成本均处于较高水平。

一、公司经营特色:公司+农户模式

公司以封闭式委托养殖模式与合作农户在养殖产业链中进行分工与合作。

通过专业化分工将育种、饲料兽药研发和养殖端分开,能在一定程度上提高效率,同时降低公司扩张期的资本投入,也有利于市场对接管理,但产品质量不稳定,养殖户绑定性较差。

公司负责鸡、猪的品种繁育、种苗生产、饲料生产、技术指导、产品销售等环节的管理及配套体系的建立,向合作农户提供鸡苗、猪苗、饲料、药物、疫苗及其生产过程中的饲养管理、疫病防治、环保处理等关键环节技术支持和服务。合作农户负责在自有或租用的土地上建设肉鸡和肉猪的生产栏舍,公司验收合格后,农户缴纳一定的合作保证金,在公司开户并签订具有法律效力的委托养殖合同,领取鸡苗、猪苗、饲料、药物、疫苗等养殖所需物资,按公司技术和管理标准进行规范饲养。肉鸡、肉猪饲养达到标准上市天龄之后,公司负责统一销售。最后,公司按委托养殖合同约定的方式与合作农户结算委托养殖费。

养殖总收益=禽畜产品上市单价*重量-农户领用的种苗、饲料、兽药等物料费

其中上市单价和种苗、饲料、兽药价格均为委托养殖合同中提前确定。因此农户的收益主要取决于禽畜成活率、正品率、耗料率、耗药量、体重等因素。

二、禽类养殖

行业情况:

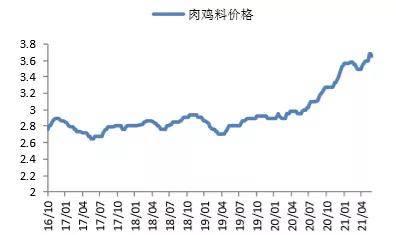

养殖成本(饲料成本)不断上升:

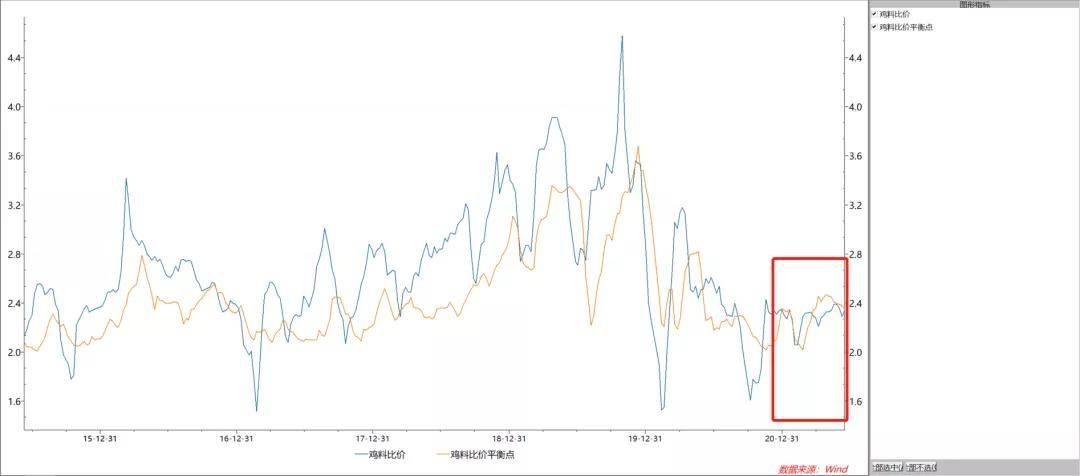

饲料(玉米、豆粕)价格上行,鸡料比价近期持续低于平衡点:

资料来源:Wind

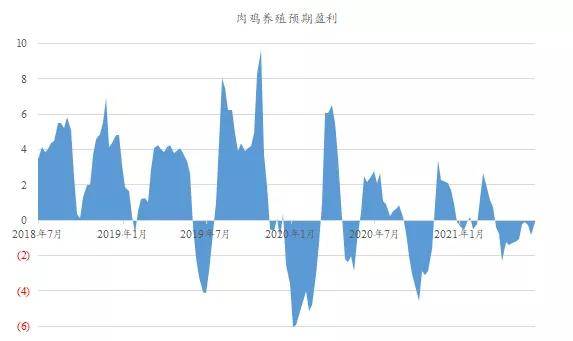

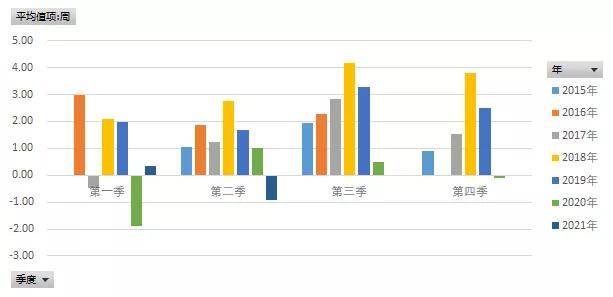

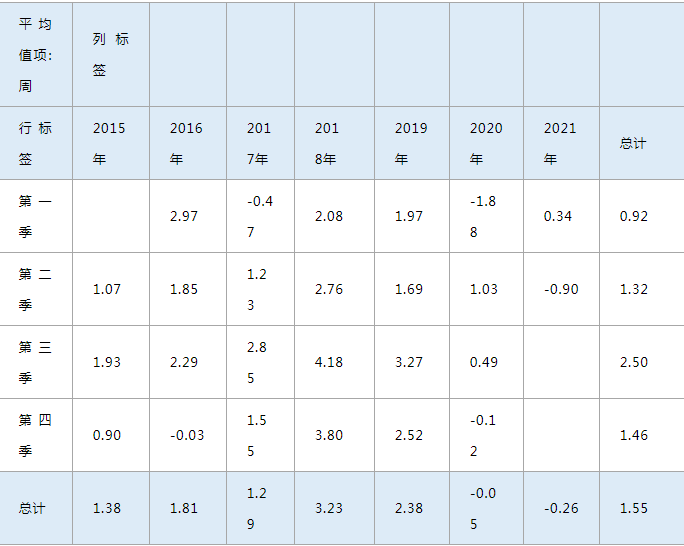

近三年养殖利润来看,疫情以来养殖利润下滑较大。

三季度盈利会更好,且20年盈利明显相较于18和19年明显下滑。

15-18年平均盈利处于上升趋势,18年达到了3.23元/只,19年全年平均也有2.38元/只,但是20年和21年上半年截止目前均为负数,虽然今年Q1行业盈利转正,但是Q2预计亏损较大。

需求端:屠宰场开工率持续下降,明显低于往年正常水平

资料来源:中粮期货研究院

且目前库存明显偏高:

资料来源:中粮期货研究院

任何一家业绩优秀的科技龙头,都是最有价值的核心资产。一家好的公司营收、利润在未来很多年可持续增长是最重要的一点!

而今天要分享的是一家三好公司并且有潜质成为科技长牛!看好的原因最主要是几个点:

1, 技术形态上突破箱体 , 趋势向上;

2, 属于核心科技概念

3,产品线不断丰富,产业越大越强

4. 节前有大资金持续流入 , 爆发在即

5,激光器自主化,盈利能力提升,盈利能力、成长能力行业内遥遥领先。

还是老规矩,无私 分享 就在 唯 ..訫:

--. 字母 KDJ .和 . 6974 .数字.七位

投资理念:不做多选题,不开超市,力求精准!尊重技术!重视市场!

上市公司对比来看

养殖成本,代养费2020年约3.8元/只,2021年上半年约为3.5元/只。温氏股份在养殖成本方面优势不明显,原来主要是代养费比较高,近两年已经逐步下滑。

温氏股份21年目标出栏11亿只。目前来看行业Q2由于生猪价格下跌处于亏损状态,行业目前对于生猪全年价格的预期均有下调,将会冲击禽养殖行业的价格和利润,三季度盈利可能较好,但是四季度生猪出栏持续增加,预计禽类价格还会下跌,盈利也会比较薄。

三、生猪养殖

由于种猪的稀缺和南方非瘟疫情的严重,公司能繁母猪存栏在20年末才开始得到恢复。公司仔猪对外依存度将会逐渐降低,同时也会带来整体养殖成本的下降。

公司电话会议披露今年出栏预计下半年较多,上下半年比例约为1:2

20年底高性能母猪约为90万头(PSY20+),预计21年底180万头。

公司养殖成本在20年快速提升到23元/公斤,目前处于历史高点,主要原因在于外购仔猪成本较高、非瘟疫情严重下死淘率较高(20Q4死淘率10%)、防疫成本和饲料成本均处于较高水平。其中主要原因是母猪和仔猪外购问题,根据公司年报信息,公司20年外购种猪占新增种猪36%,且外购仔猪超过200万头。

公司电话会议交流:全口径商品肉猪完全成本差不多22-23/公斤。

公司目标是21年成本控制在20元以内,22年成本15.6元/公斤

资料来源:华安证券研究所

温氏股份目前在生猪养殖行业的关注点:

1、种群数量的恢复,能够保证母猪仔猪资产

公司目前采用生产“二元杂”、“三系杂交配套”相结合的种猪生产模式。在非洲猪瘟疫情状态下,为了快速补充母猪数量,公司种猪生产模式调整为长白2*[长白 1*大白 1]的“三系杂交配套”种猪生产模式。这种方式可以结合区域发展的需求快速补充母猪,同时能够保持较好的生产性能,肉质比二元回交方式好(待确定)。

2、养殖成本的精细化控制

目前代养费用逐步下降,但是饲料成本较高,外购仔猪成本也很高,南方非瘟疫情虽然上半年有明显好转,但是风险仍在。

|