|

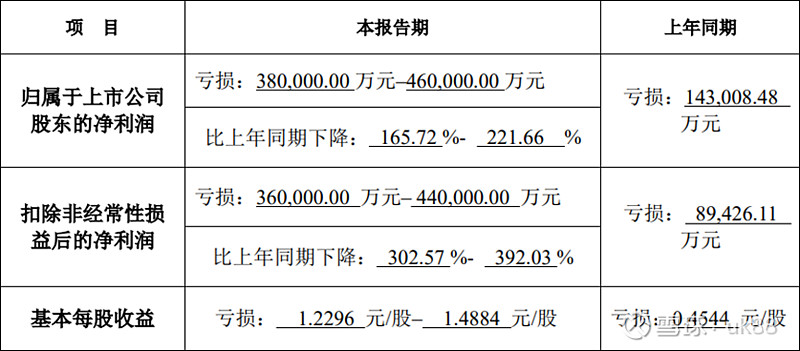

正邦科技在7月15日午间发布半年业绩预告,业绩情况内容如下:

预告内容显示公司前半年经营情况依旧不容乐观,主要还是猪价在6月末才开始明显走强,整个前半年猪价都处在持续低迷的状态,以及俄乌战争持续对国际粮价产生影响价格一直居高不下,再加上资产闲置问题,多方面因素造成正邦科技今年前半年业绩不佳。在这样的情况下,公司如果要启动再发展,资金面是个很重要的触发机关。结合公司目前每月的销售简报数据,想必资金依然是公司面临的主要问题。因此本次减持从解禁股成本价、减持时点及公司未来发展层面上看,均可看出公司对于未来发展的决心和信心。

1. 关于解禁股成本价:所减持股票来源于刚解禁的定增股票,这些股票当年成本价在16元/股,如今扣了些分红怎么着也有15元/股,按照现在正邦科技目前二级市场的股价,远低于成本价,可见公司大股东已经拿出壮士断腕的决心,谋求资金来支撑公司后续发展。公告中也称减持的原因“为满足正邦科技生产经营需要,增厚资金储备,提升经营决策的主动性,以满足因周期变化带来的生产决策的调整。为进一步提升正邦科技未来业绩弹性,为正邦科技扩大生产提供有利条件。”

2. 关于减持时点:目前股价已然处于低位,亏损的半年业绩预期加上减持公告似乎只会让本已低迷的股价雪上加霜,此时套现离场的可能性很低,更可能是管理层在猪价上升期间的一次绝地求生,大股东通过减持搞钱然后投入到上市公司生产端的改善效益;据了解,正邦科技现在应该母猪量应该是悄悄增加的,具体等中报数据看;

3. 关于未来发展:正邦科技一季度的育肥完全成本大概在20元/kg,这段时间全国猪价经过暴涨后已冲击每公斤23块钱左右,整个周期已明确进入反转区间,根据往年价格波动经验,再结合生猪期货数据来看,猪价至年前这段时间维持在盈亏线以上的可能性还是很高的,所以这个时候在生产端加码也切实可行的。

从以上几个角度分析,正邦科技这两天的操作还是有逻辑可寻的,作为江西省的一张名片,作为稳产保供的重要企业,在绝处拿出破釜沉舟的勇气,抓住机会积极自救,活下去再等风来!

作者:uk88

链接:https://xueqiu.com/6958704008/225549959?sharetime=2&sharetime=2

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

|