|

事件回顾

生猪养殖龙头企业风险事件频发:

◆ 商票违约:2021年11月底,牧原股份下属的31家公司承兑的商票持续逾期近1700万元;2022年6月30日,正邦科技商票逾期余额8.8亿元。

◆ 生猪断料:7月23日,“猪吃猪”事件发酵,正邦科技被爆现代养户出现断料,公司解释“公司资金相对紧张、配送协调问题、偶发性断料”,正通过各种途径筹集资金。

生猪养殖企业中报大面积亏损:

◆ 7月中旬以来,上市公司业绩预告显示,生猪养殖企业普遍陷入亏损,其中正邦科技预警续亏38-46亿元,牧原股份预警首亏63-69亿元,现史上最大亏损。

Q1

上市猪企缘何纷纷亏损?

上市猪企纷纷亏损,主因是未能有效应对猪周期中的市场风险:

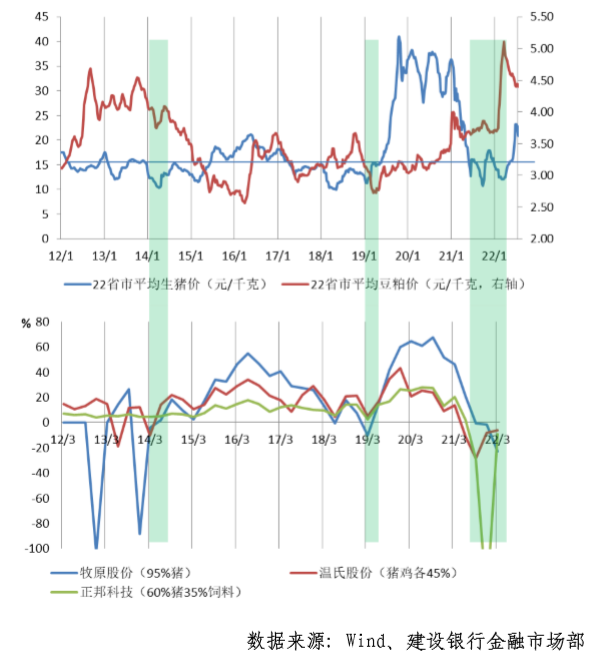

2021年下半年以来,猪肉价格下跌、饲料价格上涨,大幅侵蚀养殖企业利润。生猪养殖企业,收入主要受猪肉价格影响,成本中小麦、玉米和豆粕等饲料的原材料价格影响占比合计约55%-60%。本轮猪周期,猪价上涨始于2019年初,2021年初转跌,至2021年下半年猪价维持低位,豆粕价格却快速上涨,养殖企业即转入亏损。例如,牧原股份2021年三、四季度分别亏损8亿、18亿。

图 01生猪、豆粕价格(上)与生猪养殖企业毛利率(下)

历史情况表明,生猪养殖企业毛利率与生猪价格相关度高。2014年一季度、2019年一季度,生猪养殖企业大面积亏损,对应同期生猪价格处于10元/千克低位。

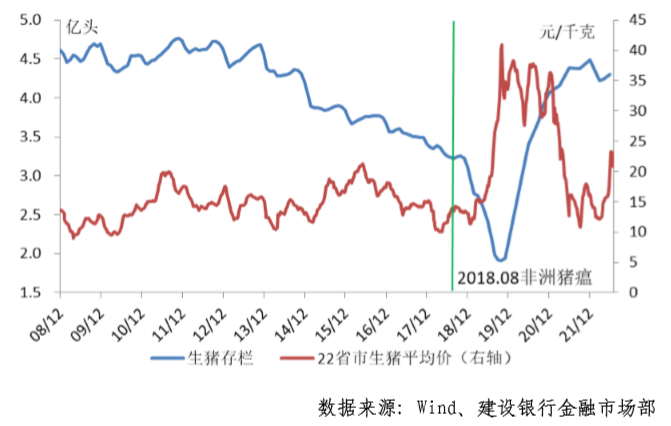

产能快速扩张放大亏损金额。“猪周期”一般伴随生猪价格和存栏量的反向波动。本轮猪周期,2018年8月非洲猪瘟爆发,生猪存栏量快速下降,同时猪价走高;病猪扑杀、散户清退、疫情受控后,生猪养殖产能开始扩张,并进一步向头部企业集中,猪价回落;至2021年,国内上市公司凭借其规模优势,快速扩张养殖产能和新建屠宰产能,生猪出栏量居前的五家企业(牧原股份、正邦科技、温氏股份、双胞胎、新希望)合计出栏9,004万头,较2020年增长78%。当前,生猪存栏量大、价格走低,饲料成本增加,双向挤压养殖企业经营终现亏损,但猪企产能还在扩张,进一步放大了亏损。

图 02生猪存栏量和猪价的反向波动关系

Q2

上市猪企有无意识积极应对市场风险?

当前,上市猪企已意识到,基于风险中性理念开展套期保值,积极应对市场风险的重要性,金融市场也已能提供相关交易工具。

交易工具刚刚齐备。随着行业集中度提升,上市生猪养殖企业的规模扩张成为确定性事件,但生猪和饲料价格的波动难以避免,生猪养殖企业的盈利仍将较大程度受产成品和原材料波动影响。套期保值可助力其较好地规避价格波动风险。2021年1月8日生猪期货上市,为生猪养殖企业提供更高效的套期保值工具,加上之前已有的玉米、大豆、豆粕等期货品种,猪企管理市场风险更为可行。

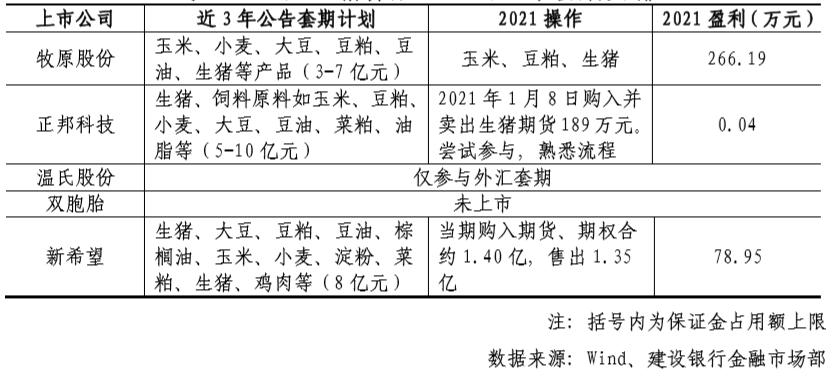

猪企已大多试水套保,但真正操作的数量金额较小。见表1,生猪养殖的龙头企业2021年财务报告及近3年公告显示,牧原、正邦、新希望均有商品套期保值意愿,并发布公告计划对生猪和原材料套保,近两年保证金占用额度提升。但从披露情况看,企业实际参与商品套期的金额较小,例如牧原股份于2020年购入商品期货、期权16.2万元,产生亏损144万元;2021年盈利266万元。正邦科技2021年于生猪期货上市当日买卖一笔,以尝试为主,并未实现真正的套期作用。相比而言,新希望的套期操作更为成熟,自2013年起便开始探索原材料套期保值,2020年购入3.2亿元商品衍生品并亏损9900万元,2021年购入1.4亿元商品衍生品,盈利79万元。但商品套期的损益量级并未与实际经营状况匹配,新希望2020年和2021年毛利分别为117亿和20亿元。

表 01五大生猪养殖企业近3年套期安排

Q3

企业担忧套期工具盈亏影响当期业绩?

新的会计准则,保障了企业实施套期保值后的财务稳健性。以往衍生工具作为交易性金融资产,其损益直接体现至利润表的投资收益,对企业利润影响较大,且无法体现配比原则。财政部2017年修订《企业会计准则第24号-套期保值》,2018年起上市公司开始实施。

根据准则规定,对于日常业务,企业根据要抵御的风险敞口,可选择公允价值套期、现金流量套期。如上述生猪养殖企业中,牧原股份选择现金流量套期模式计量,新希望采用公允价值套期模式计量。24号准则实施后,套期工具在结算前的价值变动,并不会影响企业的利润:两种模式下,一种调整至资产,一种调整至权益。套期工具价值变动与被套期项目结合,两种模式的最终结果均为将成本或收入锁定至套期初始目标值。下表简述猪企在管理生猪存货的公允价值变动,以及预期采购豆粕的现金流量变动时,对应的账务处理逻辑。

[1] 公允价值套期模式下,生猪空头盈亏一端计入套期工具,另一端计入被套期项目,将生猪存货调整至公允,并不影响当期损益。在生猪销售时,套期工具同时结算,将生猪销售的毛利锁定为与期初相同。

现金流量套期模式下,豆粕多头盈亏一端计入套期工具,另一端计入其他综合收益(权益),亦不影响当期损益。采购发生时结算套期工具,将其他综合收益转出,调整采购成本至期初锁定值。

表 02套期工具的应用[1]

Q4

上市猪企参与套期保值有多大必要?

猪周期长期存在意味着生猪养殖企业参与套期保值是必要的。生猪养殖企业的毛利率较大程度受生猪和原材料价格波动影响。虽然生猪养殖集中度提升可能熨平未来猪周期的波幅,但周期仍将长期存在。且龙头企业近年仍处于产能扩张阶段,毛利波动将进一步放大。

近年生猪期货上市、套期会计准则修订,为生猪养殖企业通过套期保值管理经营风险提供了更完备的环境。企业除研判周期规律控制产能扩张节奏、延伸产业链等经营性方式强化风险抵御能力外,亦可运用套期工具,将风险交易给市场。

上市猪企参与套期保值,目标是使业务经营及财务状况更加稳健。例如当生猪价格高于历史价格的80%分位时,进入生猪空头合约,并根据出栏计划和计划套期比例,确定合约数量,以此抵御生猪价格大幅下跌时收入不及预期的风险。同理,根据采购计划制定套期策略管理采购成本,可免受原材料价格大幅上涨的不利影响。尤其是当前套期会计允许企业将有效的套期损益计入经营业绩,使经营成果更接近企业制定套期计划时的预期目标。

综上,上市猪企基于风险中性理念参与套期保值,可经营管理市场风险,树立积极稳健的企业品牌形象。尤其是上市猪企承担着保供稳价的社会责任,自身的稳健持续经营即为对社会的积极贡献。

|