|

截至1月9日,12家生猪养殖企业披露2023年销售简报,生猪出栏量合计为1.28亿头。三大巨头牧原股份、温氏股份、新希望的生猪出栏量均创下历史新高,具体来看,牧原股份以6381.60万头出栏量雄踞榜首;紧随其后的是温氏股份,出栏生猪2626.22万头,比去年增加835.36万头;新希望以1768.24万头的出栏量位居第三。

然而,尽管出栏量大增,但由于2023年生猪价格行情低迷,上市猪企的销售均价和收入也受到影响。三大养猪巨头中,仅有温氏股份2023年生猪销售收入同比增加12.67%,至462.56亿元。牧原股份2023年生猪销售收入为1082.17亿元,同比减少9.64%。新希望2023年生猪销售收入为269.05亿元,与上年同期基本持平。

当前,中国生猪产能仍处于过剩状态。由于近年来养猪业的快速发展,生猪产能已经超过了市场需求,导致养殖户面临着销售难题和价格下跌的压力,过剩的生猪产能也给养猪业带来了环境污染和资源浪费等问题。因此,主动去化对一部分企业而言成为必须,且刻不容缓。

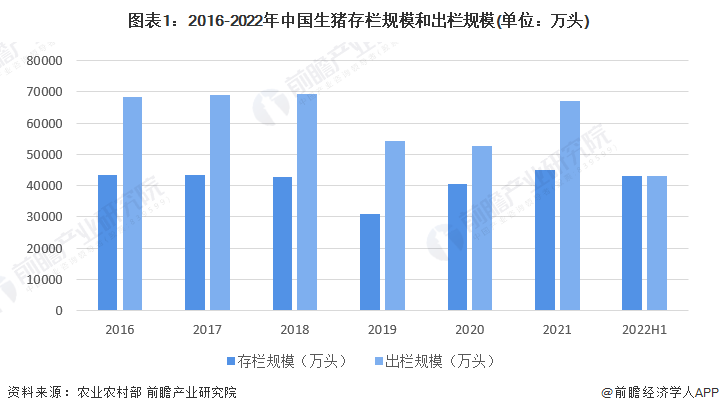

中国生猪存栏规模和出栏规模情况

我国作为拥有悠久养猪历史的农业大国,生猪生产是农业的重要组成部分。2015年至2018年生猪年出栏量在7亿头左右,受非洲猪瘟疫情、“猪周期”以及部分地区禁限养等因素叠加影响,2019年我国生猪存栏及出栏数量产生较大程度的下降,根据农业农村部数据显示,2019年生猪存栏31041万头、出栏54419万头,非洲猪瘟疫情发生后,国家发布促进生猪生产恢复一系列政策措施,生猪生产形势开始好转。2021年全国生猪存栏44922万头,同比增长10.51%;出栏67128万头,同比增长27.37%。2022年,截至上半年底,中国生猪存栏规模和出栏规模均为43057万头。

生猪养殖企业出栏量排名

从生猪出栏量来看,2021年中国13家生猪养殖上市企业中牧原股份、正邦科技、温氏股份、新希望和大北农位于前五名,生猪出栏量分别为4026.3万头、1492.7万头、1321.7万头、980.0万头以及430.8万头。

生猪出栏量增速角度看,牧原股份、大北农、傲农生物、巨星农牧、罗牛山同比增速均超过100%,同比增幅分别为122.3%、132.8%、141.1%、192.1%、156.2%。

上市公司业务业绩对比

从营业收入来看,2022年前三季度,我国生猪养殖行业上市公司中,新希望营业收入高居榜首,营业收入达到1004.19亿元;牧原股份、温氏股份营业收入次之,分别为807.74亿元和558.74亿元。

从净利润来看,2022年前三季度,牧原股份、天邦食品、温氏股份位于行业前三名,净利润分别为18.25亿元、10.02亿元和8.8亿元。

产能过剩引发行业亏损

《农民日报》援引数据,2023年1—11月,生猪养殖头均亏损73元。2023年将是自2014年以来首个全年算总账亏损的年份,行业整体面临较大的经营压力。

2023年,牧原股份、温氏股份、新希望全年销售生猪数据分别为6381.6万头、2626.22万头、1768.24万头,合计已超1亿头。同时,三家企业的生猪销售数据均创历史新高。

与此同时,大北农、唐人神等企业在2023年的出栏量均已赶超上一年。

“2022年,20家上市猪企的销售量占全国比重的18.5%,2023年预计超过20%。并且,它们的产能还没有完全释放,未来还有继续提升的空间。结合目前的形势,行业存在规模化速度过快的问题,规模猪企的市场占有率应该稳一稳,不宜继续快速提升。

本轮猪周期,产能增量更多源于规模猪企。而结合该类企业的出栏数量,它们在去产能的态度上较为模糊。

龙头企业的发展战略,受当前猪价的波动影响较小。它们去产能的可能性较小,更多是稳产。

规模猪企去产能动作迟缓的逻辑是:熬死对手,产能整体下降,猪价回暖,自己可以凭借提前扩张的产能获取超额利润。所以很多规模猪企都在进行融资动作,就是为了保产能,等待行情回升。

据统计,在过去一年多时间中,牧原股份、新希望、温氏股份、天邦股份、巨星农牧等均有融资动作,包括定增募资、出售资产回笼资金等。

值得关注的是,很多企业在苦等行情的同时,自身负债率持续提升。西南证券研报显示,生猪养殖行业整体负债率由2021年年初的53.5%攀升至2023年第三季度时的68.3%。此外,由于生猪、仔猪价在2023年8月后持续下跌,第四季度行业负债率预计进一步提高。

当下,已有多家企业负债率超过七成。其中,正邦科技负债率达162.61%,傲农生物和天邦食品负债率均超80%。另有京基智农、华统股份、新希望、金新农、新五丰负债率超70%。

已有企业在这轮资本维度的竞争中掉队。正邦科技因债务危机已进行重整,同为江西民企的双胞胎在日前正式入主。傲农生物同样遭遇债务危机,并试图“卖身”大北农,但最终未能成行。失去资金优势的两家企业,均不同程度地出现削减产能的情况。

2023年11月,我国能繁母猪数量为4158万头。当数字降至4100万头以下,行业上行周期或将开启。预计在2024年第二、三季度,整个行业将进入盈利期。

这意味着,不愿大幅去产能的规模猪企要想摆脱亏损,需在保证资金安全的前提下,继续坚持较长一段时间。

角力降本增效

对于生猪养殖行业来说,涨跌几乎成为常态。在过去若干年,踩准周期赚得盆满钵满的企业比比皆是,亦有企业误判周期而遭遇退市、破产。

“赶上好行情,一年能赚三年的钱。赶上差行情,不仅一年白干,还能把前几年的利润亏进去。如果拉长线算账,其实利润真不算高。”崔永强说。

记者注意到,诸多龙头企业开始反思养猪行业的盈利能力。

牧原股份董事长秦英林曾公开分享自己的观察。“生猪养殖行业存在周期利润,约正负10%。但红利是陷阱,不能把红利当成能力和实力。逐利有风险,莫当垫背者。”

温氏股份董事长温志芬在2023年生猪产业论坛上提到,过去10年,20家上市猪企的平均销售利润率为4%。结合市场的波动风险,行业需要思考,机会与风险是否对等,从投资回报角度来看,养猪是否值得投。

在产能稳定、波动较小的前提下,生猪养殖即进入微利时代。“养殖业的特征本来就是长周期、微盈利。在一般情况下,出栏一头120千克肥猪,全年盈利水平在150—200元/年/头属于常态。”

判断行业进入微利时代的主要依据是:产能过剩难以去化,猪价易跌难涨;同时养殖成本在疫情、环保、融资等多方因素的影响下居高不下。微利时代实际上是养殖行业的产业结构调整的结果。

因此,越来越多的养殖企业开始在降本增效上角力。

据了解,多家头部企业在健康高效饲料和低蛋白日粮技术上角力,希望能够降低在饲料环节的成本。另外,牧原股份提出了“成本仍有600元下降空间”的战略;新希望召开“利润池挖掘工作会议”,提高每一个生产环节的效率,向内要利润、要现金流;扬翔股份则是在楼房养猪上持续发力。

多位采访对象提到,未来养猪行业的竞争是多维度的,包括养殖技术、生物防控、管理效率、融资能力等,行业的准入门槛越来越高,市场波动也会逐步变小,整个产业的盈利能力也会趋于平稳。

(来源:整理自前瞻网、中国经营报等)

|