|

2023年白鸡企业仍在扩大产能,但业绩却呈现两极分化。其中,益生禽板块毛利率最高33.26%、圣农鸡肉深加工利润达18.67%,而禾丰禽板块利润率仅为0.62%。产量方面,益生鸡苗生产量首超7亿,祖代种鸡的国产替代之路越走越宽......

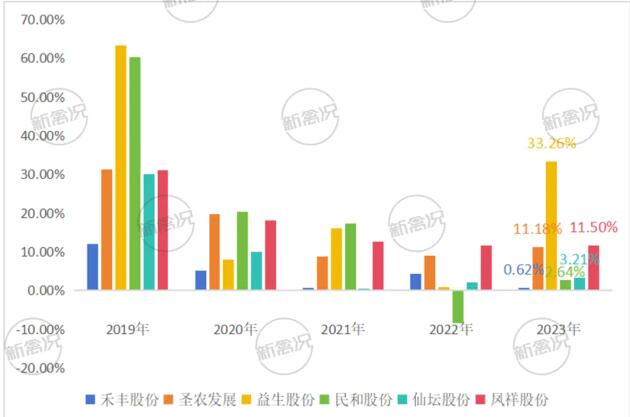

毛利率最高33.26%

白鸡上市企业禽板块普遍盈利

据白鸡上市企业2023年年报,禾丰股份禽板块营收112.13亿,同比增加20.78%,虽然禾丰2023年亏损4.57亿,但禽板块仍有0.62%的毛利,主要亏损在生猪业务,禽板块只占禾丰总营收的31.17%。

禽板块利润率最高的是益生股份,毛利率33.26%,禽板块营收29.8亿元,同比增加52.7%,占总营收的92.41%。益生股份营业收入和净利润同比大幅增加的原因是白羽肉鸡行业景气度较高,鸡苗的销售价格同比大幅上涨,叠加生产规模的不断扩大,鸡苗销量同比继续增长,公司营业收入和净利润同比大幅增加。

在禽流感、新冠疫情、市场行情变化、外贸政策变化的影响下,近5年白鸡上市企业禽板块毛利率变化明显。

从整体上看,2020年白鸡企业毛利率出现了断崖式的下滑,这或许新冠疫情的发生密不可分;由于2022年3月至8月期间因美国爆发禽流感疫情,我国禁止了美国祖代种鸡的引进,以鸡苗销售为主要业务的益生股份和民和股份利润陡降,甚至亏损;2023年,除禾丰股份外,其余5家白鸡上市企业禽板块毛利率均同比上升,其中以益生股份最为显著,从2022年的0.84%一跃上升至33.26%。

出栏量逐年增长!

禾丰、圣农产能优势,难分伯仲

白鸡行业从2023年初疫情放开后的乐观,到上半年的悲观,再到年底的无奈躺平。在整个低于预期的大环境下,白鸡企业仍在扩大产能,等待上升周期的来临。

我国白羽肉鸡出栏量从2019年的44亿只到2023年的71.95亿只,4年增长了63.52%,其中产能提升最迅猛的年份是2021年,较2020年同比增加32.76%,这是因为白羽肉鸡父母代存栏处于历史高位,商雏供应能力充足,并且国内白羽鸡产业在经历了 2013~2018 年的禽流感持续蔓延、海外引种减少的震荡后,毛鸡出栏量在 2019~2022 年持续增长。

我国肉鸡产业较为分散,行业大型龙头企业、公司+农户的基地养殖模式、农户自养等多个不同养殖层次群体并存, 导致行业集中度比较低。据统计,5家白羽肉鸡龙头企业市占率始终在三分之一附近波动,对整个白羽肉鸡产业具有一定代表性。

2023年市场占有率最高的是禾丰股份,达到了11.26%,2023年禾丰控参股企业合计屠宰白羽肉鸡8.1亿羽,同比增长13%;其次是圣农发展的10.7%,其先后收购圣越农牧、安徽太阳谷,继续扩大产能版图,目前自有白羽鸡养殖产能超7亿羽,并且实现了圣泽901和圣泽901plus自有品种的完全自给。

圣农是隐形王者

鸡肉深加工利润18.67%

随着人们消费意识由价格转向品质,消费者越来越崇尚安全、健康肉食消费,实施品牌化战略对肉食加工企业来讲变的尤为重要。在未来的行业竞争中,肉鸡企业必将走向深加工和品牌化发展之路。

圣农发展2023年食品加工生产量30.51万吨,较2022年增加7.1万吨,增幅 30.66%,毛利率更是达到了18.67%,圣农食品加工产量的大幅增加主要是由于食品九厂产能增加2万吨,另外通过产线优化增加工厂产能使总产能提升了20%。

凤祥股份和禾丰股份的食品加工产量在2019-2023的4年间也实现了跃升。凤祥股份4年产量增加了5.95万吨,累计增长85.49%;仙坛股份4年产量增加了1.7万吨,累计增长113%。

祖代鸡放眼国产替代

益生鸡苗产量4年翻番

2010年-2013年,我国祖代种鸡更新量连续三年攀升,行业供需紧平衡,产业链效益整体良好;2014-2017年,受禽流感疫情多发的影响,我过种鸡产业陷入低迷,步入产能收缩阶段;2018年后我国祖代种鸡更新量震荡调整,并逐渐开始国产替代。

根据中国畜牧业协会监测数据,2023年我国白羽肉鸡祖代更新数量为127.99万套,较2022年增加32.85%,国内自繁比例上升至64.73%。

2022年新冠疫情以及2022-2023年欧美高致病性禽流感导致祖代鸡引种受阻, 在此背景下,我国自主培育的圣泽901、广明2号、沃德188白羽肉鸡品种占有率不断提升,为我国白羽肉鸡产业稳定发展提供坚实种源保障,我国白羽肉鸡产业发展由之前单一的国外引种,进入了引种、自反繁双支撑新阶段。

2023年,我国祖代种鸡存栏美国品种(AA+、罗斯308、利丰)、新西兰品种(科宝)、我国自主培育品种(圣泽901、广明2号、沃德188)分别占30%、28%、42%。

益生股份和民和股份是白羽肉鸡鸡苗销售的两大头部企业,益生股份2023年生产鸡苗7.27亿羽,同比增长10.65%,较2019年的3.78亿羽累计增长92.33%,将近翻了一番;民和股份则是在2022年到达鸡苗生产的历史低位后有所上升,2023年鸡苗生产量3亿羽,2019年两家企业鸡苗生产量相近,仅差0.51亿羽,而在2023年这个数字变成了4.27亿羽,这是因为益生股份大力扩张鸡苗产能、增加817小白鸡的产品线路,而民和股份则将发展重心投入在了鸡肉制品上。

|